EY Real Estate führt jedes Jahr Studien zur aktuellen Situation und Entwicklung auf den deutschen sowie den internationalen Märkten für Immobilieninvestitionen und -finanzierungen durch. Befragt werden aktive Marktteilnehmer in Form professioneller Immobilienanleger und -finanzierer, welche um ihre Einschätzung für die kommenden zwölf Monate gebeten werden, um ein möglichst realistisches Marktabbild zeichnen zu können. Ein entscheidender Bestandteil kommt hierbei der Betrachtung von Real Estate Private Equity zu. Hierbei muss Private Equity differenziert werden, als auf der einen Seite externes Beteiligungskapital im Sinne einer Tranche in einer strukturierten Finanzierung ohne genaue Risikokonnotation (Real Estate Private Equity im weiteren Sinne). Auf der anderen Seite steht Real Estate Private Equity im eigentlichen Sinne als Kapitalsammelstelle zur Durchführung von Hochrisiko-Immobilieninvestitionen mit vor allem sehr hohem Fremdkapitalhebel, wie es hauptsächlich von Opportunity Funds/Private Equity Funds, Hedgefunds oder Special Situations Funds eingesetzt wird.

Kapital ist vorhanden

Aus den genannten Untersuchungen resultiert, wenig überraschend, weiterhin eine Kernaussage: Weder Eigen- noch Fremdkapital stellt grundsätzlich einen limitierenden Faktor dar, sondern ist über alle Finanzierungsinstrumente hinweg hinreichend vorhanden. Dem gegenüber steht jedoch eine Knappheit an geeigneten Produkten beziehungsweise Investmentopportunitäten.

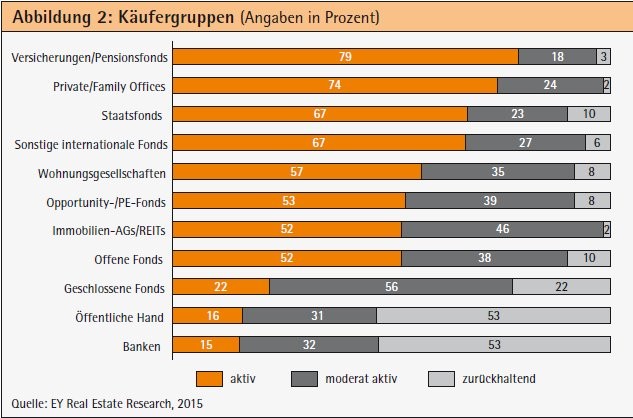

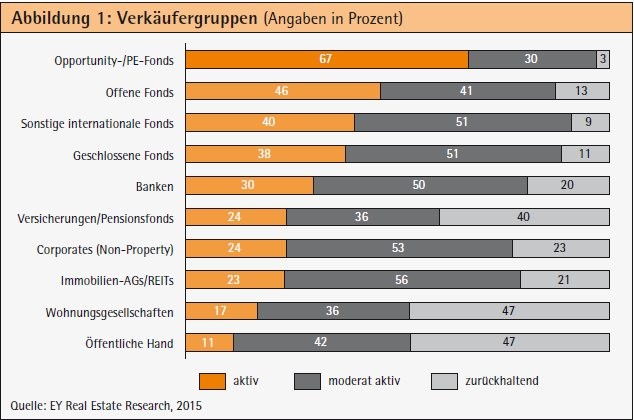

Obwohl Private-Equity-Unternehmen in den Untersuchungen als aktivste Marktteilnehmer auf Verkäuferseite auftreten (was vor allem in der Natur ihres kurzfristigen Investitionshorizontes begründet liegt), sind sie auf Käuferseite nur im Mittelfeld positioniert, was ihre prall gefüllten Kassen, bekannt als sogenanntes "dry powder" zusätzlich erklärt (Abbildungen 1 und 2).

Nachfragerückgang

Das potenzielle Nachfragevolumen nach Private-Equity-Finanzierung steht im niedrigen Zinsumfeld unter besonderem Druck. So führt die Yield-Compression, also der Renditedruck im Sinne von beispielsweise immer teureren Objekten bei gleichbleibenden Mietertragsniveaus, zu einem Nachfragerückgang nach Private Equity. Die zu beobachtende Ausweitung der Senior- und Mezzanine-Tranchen wirken sich negativ auf das potenzielle Nachfragevolumen für externes Beteiligungskapital aus. Das Investment wird insgesamt noch risikoreicher, da de facto nur sehr geringes externes und internes Eigenkapital die Finanzierung vor Schäden aus nicht mehr bedienbaren Zinszahlungen oder Baukostenfehlplanungen schützen. Ebenso entfällt bei zu geringem Eigenkapitaleinsatz die Eigenkapitaleigenschaft der Gleichrichtung der Interessen zwischen Eigen- und Fremdkapitalgeber zum Schutz des Fremdkapitalgebers. Die Investition wird risikoreicher, da potenzielles Fehlverhalten durch fehlende Eigenmittel nicht mehr durch einen möglichen Verlust sanktioniert wird.

Auch die konstant fortschreitende Digitalisierung zeigt - auch wenn die Immobilienindustrie als "old economy" hier hinterherhinkt und Proptech-Unternehmen nicht annähernd die Relevanz von Fintech-Unternehmen aufweisen - erste Auswirkungen im Finanzierungsbereich: So unterstreichen unter anderem erfolgreiche Crowdfunding-Projekte in der nahen Vergangenheit die Ernsthaftigkeit dieser neuen Kapitalmarktfinanzierungsalternative durch Desintermediation des Bankenmarktes, wenn auch bisher lediglich sehr bescheidene Volumina erzielt wurden.

Im "war for properties" haben Private-Equity-Geber jedoch einen entscheidenden Vorteil: ihre Geschwindigkeit. Diese ist notwendig, um umgehend Entscheidungen treffen und kurzfristig Opportunitäten nutzen zu können. Ein Ende der Niedrigzinsphase scheint dabei noch nicht in Sicht zu sein. Viel mehr sieht eine Mehrheit der Marktteilnehmer, wie die repräsentative im März 2016 erschienene Studie "EY Real Estate Capital Radar" zeigt, eine Seitwärtsbewegung des Zinsumfeldes: Zirka 20 Prozent der befragten Marktteilnehmer ziehen sogar die Möglichkeit einer weiteren (wenn auch geringen) Senkung des Zinsumfeldes in Betracht. Von einem nahenden Zinsanstieg, den beispielsweise die Autoren aufgrund der strukturellen Schieflage Europas in der Post-Lehman-Zeit für mittelfristig unvermeidbar halten, geht weiterhin nur eine kleine Minderheit der Marktteilnehmer aus.

Für deutsche Private-Equity-Geber und Finanzierer im Allgemeinen lohnt sich daher mitunter der Blick auf internationale Märkte, da das angloamerikanische Zinsniveau aufgrund ungünstigerer Refinanzierungszinssätze ein durchschnittlich deutlich höheres Niveau aufweist.

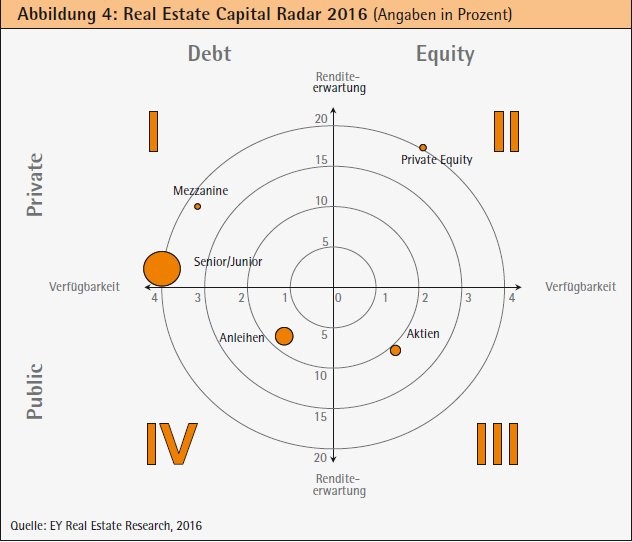

Der aus dieser Angebotssituation regelmäßig gezogene Schluss, in Deutschland sei es somit einfach, Kapital zur Finanzierung von Immobilieninvestitionen zu beschaffen sowie Annahmen über nur sehr geringe Eigenkapitalforderungen der erst- und nachrangigen Finanzierer, finden in der Realität allerdings häufig keine Bestätigung. Regelmäßig stellen Sondersituation Immobilieninvestoren vor komplexe Fragestellungen und fordern beispielsweise in Bezug auf die Strukturierung oder den zeitlichen Horizont zusätzliche Expertise. Ein entscheidender Punkt ist hierbei regelmäßig die mangelnde Transparenz des deutschen Marktes für Immobilienfinanzierungen, insbesondere Nachrangfinanzierungen, weshalb es sich Ernst & Young zur Aufgabe gemacht hat, mit dem "EY Real Estate Capital Radar" ebendiese zu fördern (Abbildung 4).

Akteure

Bei den Akteuren im Bereich Private Equity ist eine stete Zunahme zu beobachten. So bescheren auch eigentlich "klassische" Finanzierer den Private-Equity-Unternehmen Mittelzuflüsse. Es lässt sich beobachten, dass in den jeweiligen Assetallocations sowohl Immobiliendirektinvestments, als auch Investments in Private-Equity-Gesellschaften aufzufinden sind. Im US-amerikanischen Raum lässt sich bei einigen Pensionsfonds bereits feststellen, dass der Anteil von Immobilien- und Private-Equity-Investitionen ähnlich hoch ist. Und auch die deutsche Assekuranz plante der EY-Studie "Trendbarometer Immobilienanlagen der Assekuranz" zufolge in 2015 sowohl Direktinvestitionen als auch Investments in Immobilien-Private-Equity-Gesellschaften.

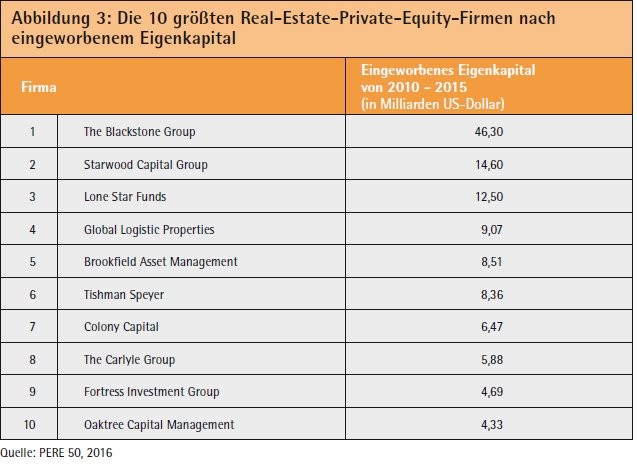

Konkurrenz erfahren deutsche Private-Equity-Geber vor allem aus dem Ausland. Auch wenn die größten Akteure weiterhin angloamerikanische Unternehmen darstellen (Abbildung 3), lässt sich das vermehrte Auftreten von arabischen und asiatischen Private-Equity-Gesellschaften beobachten, welche teilweise auf enorme Cash-Positionen zurückgreifen können und somit ebenfalls einem hohen Anlagedruck unterliegen.

Risikoneigung nimmt zu

Durch das hohe Kapitalangebot, den vergleichsweise hohen Konkurrenzdruck sowie eine derzeit noch rückläufige Eigenkapitalquote bei Immobilieninvestitionen bei einem gleichzeitig knappen Angebot an geeigneten Immobilienopportunitäten, ist das mögliche maximale Volumen für externes Beteiligungskapital zunehmend beschränkt.

Diese Situation führt zu einer Verschiebung des Risiko-/Rendite-Verhältnisses. Da der Anlagedruck hoch und die qualitativ hochwertigen Investitionsmöglichkeiten knapp sind, driftet das Verhältnis auseinander.

Für die Erreichung der gleichen, bereits im historischen Vergleich sehr niedrigen, Rendite werden immer höhere Risiken in der Finanzierung eingegangen. Gleichzeitig versuchen Investoren, ihre Fremdfinanzierungsquoten so hoch wie möglich zu halten und durch mehr, größere oder risikoreichere Investitionen weiterhin ihre angestrebten Gewinnziele zu erreichen.

Prof. Dr. Nico B. Rottke FRICS CRE, Partner, Dr. Christopher Yvo Oertel Manager, beide Ernst & Young Real Estate GmbH, Eschborn