Spätestens seit 2012 steigen die Preise für Immobilien in Deutschland - und das nicht nur in den sieben großen Metropolen. Längst interessieren sich Investoren auch für Objekte abseits der bekannten A-Lagen, sodass auch in diesen Marktsegmenten deutliche Preisanstiege zu verzeichnen sind. Beispielsweise sind die Preise für Eigentumswohnungen in Städten wie Aachen, Braunschweig, Erfurt, Kassel, Kiel, Potsdam, Rostock und Wolfsburg zwischen 2010 und 2014 um jeweils mehr als 30 Prozent gestiegen - und teilweise sogar um mehr als 40 Prozent.

Die Ursachen sind bekannt. Niedrige Kapitalmarktzinsen und vergleichsweise erschwingliche Preise machten deutsche Immobilien für Investoren in den vergangenen fünf Jahren immer interessanter. Gepaart mit politischer und wirtschaftlicher Stabilität sowie positiven Bevölkerungsprognosen für die deutschen Ballungsregionen ergibt sich ein überaus attraktives Anlageszenario. Institutionelle sowie private Kapitalanleger überschwemmen den deutschen Markt regelrecht mit Kapital. Das Angebot hat sich bereits drastisch verknappt und kann die hohe Nachfrage mittlerweile nicht mehr decken. Entsprechend stark steigen die Preise.

In vielen Städten hohe Blasengefahr

Auch wenn niemand von einer Blase reden mag: Das DIW Berlin ermittelte schon vor rund einem Jahr 31 Städte, in denen die Preisdynamik bei Neubauwohnungen nicht durch eine entsprechende Entwicklung der Mieten erklärt werden konnte und es somit ernstzunehmende Hinweise für spekulative Übertreibungen gab. Zu den betroffenen Städten zählten beispielsweise Hamburg, Potsdam, Köln und München. Das Forschungsinstitut Empirica spricht bereits von 110 Städten, in denen eine hohe "Blasengefahr" bestehe. Dennoch scheinen Kapitalanleger bereit, auch noch höhere Preise zu akzeptieren - wie die neuerlichen Steigerungen im aktuellen Jahr offenbaren.

Doch jede Euphorie hat irgendwann ein Ende und eine Preiskorrektur am deutschen Immobilienmarkt wird früher oder später unweigerlich einsetzen. Die Frage ist nur wann das geschieht - und mit welchen Folgen.

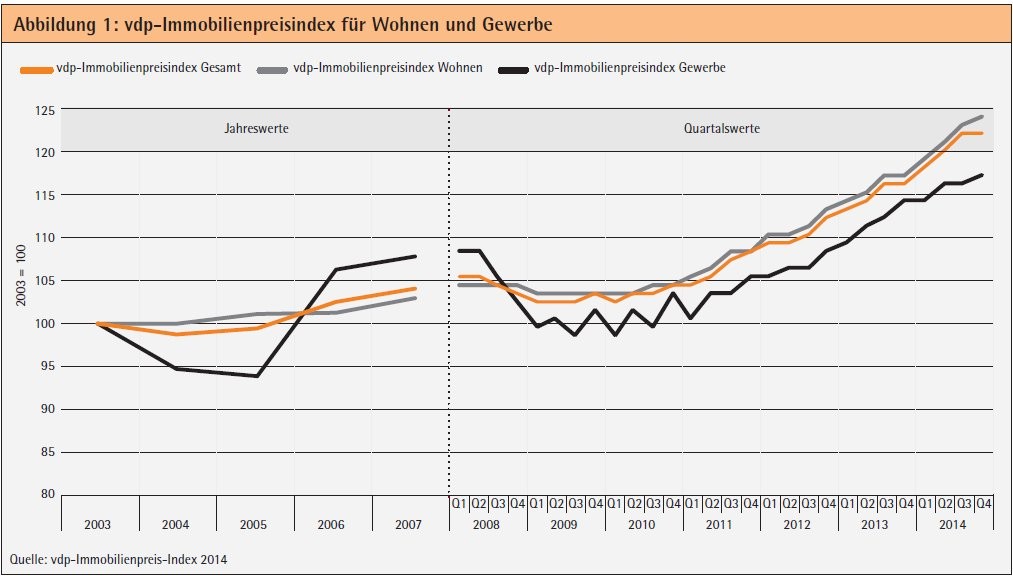

Die letzte Krise nach dem Preisboom der Jahre von 2004 bis 2007 hat der deutsche Immobilienmarkt im Gegensatz zu den Märkten zahlreicher anderer Länder relativ unbeschadet überstanden. Die Immobilienpreise in Deutschland gaben gegen Ende 2008 leicht nach, um sich dann zunächst seitwärts und ab 2011 wieder aufwärts zu entwickeln.

An anderen bedeutenden Immobilienmärkten zeigte sich unterdessen ein ganz anderes Bild: Mit Ausnahme Finnlands und Deutschlands brachen die Immobilienwerte im Jahr 2008 beinahe flächendeckend ein. Am stärksten betroffen waren in Europa Großbritannien, Dänemark und Schweden. Selbst Investoren, die eine gute Mietrendite erzielten, mussten aufgrund der starken Wertverluste auch bei den sonst als so stabil bezeichneten Wohnimmobilien negative Total-Returns hinnehmen.

Dennoch interessierten sich viele Investoren jahrelang stärker für andere Länder als für Deutschland und entdeckten den deutschen Immobilienmarkt erst relativ spät für sich. Die Erklärung dafür liefert ein langfristiger Vergleich. So konnten langfristig orientierte Investoren beispielsweise in Schweden und Großbritannien innerhalb der letzten 15 Jahre Gesamtrenditen von mehr als zehn Prozent pro Jahr erzielen, während deutsche Wohnimmobilien "nur" eine vergleichsweise niedrige Verzinsung von jährlich 5,2 Prozent boten. Während sich die Immobilienwerte vor allem in den angelsächsisch geprägten Ländern in deutlichen Wellen auf und ab bewegen, fielen die Preisschwankungen in Deutschland bislang vergleichsweise moderat aus.

Deutsche Immobilien nicht so häufig gehandelt

Woran liegt das? Der deutsche Immobilienmarkt gilt allgemein als sehr sicher und wenig volatil. Es sind keine überaus großen Preissteigerungen zu erwarten, dafür aber auch keine tiefen Einbrüche. Dies liegt zum einen daran, dass Immobilien in Deutschland bislang nicht so häufig gehandelt wurden wie beispielsweise in Großbritannien oder den USA. Ihr Wert wurde deshalb entsprechend seltener in der Praxis bestätigt. Zum anderen erfolgte die Bewertung der gehandelten Objekte in Deutschland traditionell eher restriktiv und zurückhaltend:

Auch wenn der Markt steigende Preise anzeigte, wurde die entsprechende Wertsteigerung nur sehr vorsichtig in die Immobilienbewertung und damit in die Bilanzen übertragen. Salopp formuliert: Deutsche Immobilien haben den Ruf, sich stabil zu entwickeln, also werden sie auch stabil bewertet. Bei einem Preissturz an den Immobilienmärkten - wie ab 2008 - war die Fallhöhe dementsprechend geringer als an anderen Märkten. Im Gegensatz dazu geht die angelsäch sische Immobilienbewertung sehr viel realistischer mit den Immobilienwerten um.

Unterschiede in der Transparenz

Am britischen Markt verfahren traditionell mehr Investoren nach dem "Buy and Sell". Die Marktphasen wurden und werden aktiv genutzt, wobei auch in Abschwungphasen kaum nachlassende Aktivität zu beobachten ist. Vielmehr werden die Portfolios neu geordnet und Verluste werden zum Teil bewusst in Kauf genommen. Der Handel mit Immobilien entwickelt sich deshalb dort wesentlich dynamischer und Wertentwicklungen werden zeitnah realisiert und abgebildet. Eine Wertreduktion war in der Finanzkrise ab 2008 infolgedessen nicht nur deutlich spürbar, sondern auch messbar.

In der Transparenz, also der für alle Beteiligten anhand konkreter und frei verfügbarer Fakten nachvollziehbaren Marktentwicklung, besteht bis heute ein gravierender Unterschied zwischen angelsächsischen Märkten und der sogenannten DACH-Region. Der unterschiedliche Umgang mit Marktdaten ist dabei traditionell entstanden und die DACH-Regionen sind dabei, ihren (erheblichen) Rückstand abzubauen. Nichtsdestotrotz hat die größere Transparenz auf angelsächsischen Märkten zu einer gänzlichen anderen Marktsicht beigetragen als in Deutschland oder der Schweiz und Österreich:

In den USA und England sind die Marktteilnehmer Preisveränderungen auch bei Immobilien seit langem gewohnt. Dementsprechend sind diese in Investitionsstrategien mit einkalkuliert. Die Akteure an den deutschen Immobilienmärkten hingegen haben gelernt: deutsche Immobilien sind langfristig stabil und werthaltig. Daher versuchten sie auch so zu agieren und den Markt entsprechend abzubilden: Die Werte für deutsche Immobilien schwanken dementsprechend nur sehr wenig nach oben oder unten, sind oder waren daher für schwankungserfahrene Anleger eher uninteressant.

Angesichts der durch die Finanzkrise ausgelösten Verwerfungen an den Märkten, die auch für angelsächsische Investoren deutlich ausgeprägter waren als in der von den Marktteilnehmern erlebten Vergangenheit, wurden die als "langweiliges" Investment betrachteten deutschen Immobilien jedoch plötzlich auch für jene Investoren attraktiv, die sich zuvor nicht dafür interessiert hatten, inzwischen aber wesentlich vorsichtiger geworden waren.

Konkurrenzkampf über Preise ausgetragen

Doch die Zeiten ändern sich auch in Deutschland. Im Gegensatz zu 2005 sind in der aktuellen Hausse nicht überwiegend internationale Einkäufer in Deutschland unterwegs. Vor allem deutsche Investoren konkurrieren intensiv um die besten Anlagemöglichkeiten - und zahlen immer höhere Preise. Heute ist auch der deutsche Markt insgesamt dynamischer, und im Rahmen der zahlreichen Transaktionen der vergangenen Jahre wurden viele Objekte und Portfolios neu bewertet, um angemessene Verkaufs- beziehungsweise Einkaufspreise zu ermitteln. Die entsprechenden Werte schlagen sich nun - im Gegensatz zu vor zehn Jahren - auch stärker in den Büchern der Immobiliengesellschaften, Bestandshalter und Investoren nieder - inklusive der erfolgten deutlichen Preissteigerungen. Die Bewertung deutscher Immobilienbestände folgt den steigenden Märkten - die Kurven zeigen deutlich nach oben. Dies bedeutet aber auch, dass beim nächsten Rückgang des Marktes, der mit großer Wahrscheinlichkeit kommen wird, auch die Preise an den deutschen Immobilienmärkten stärker als bisher beziehungsweise überhaupt signifikant fallen müssten. Diese Möglichkeit wird immer häufiger diskutiert. Darauf sollten sich Investoren und Bestandshalter vorbereiten und ihre Portfolien durch über Assetklassen und Regionen breit gestreute Anlagen absichern. Das gilt insbesondere für jene, die Immobilien neu und zu relativ hohen Preisen in ihre Bücher genommen haben. Dennoch:

Auch ein neuerliches "Soft Landing", also ein erneutes Ausbleiben eines Markteinbruchs, ist für Deutschland noch denkbar. Dann nämlich, wenn in einer dauerhaften Niedrigzinsphase, wie wir sie seit den neunziger Jahren in Japan beobachten, die Marktteilnehmer in Deutschland (und auch in der Schweiz und in Österreich) wie bereits in den Zeiten der Finanzkrise einen signifikanten Einbruch gemeinsam verhindern. Nach der nächsten Krise werden wir schlauer sein.

Karsten Jungk Geschäftsführer und Partner, Wüest & Partner, W&P Immobilienberatung GmbH, Frankfurt am Main