Bedeutende Veränderungen kommen manchmal auf eher leisen Sohlen daher. Fast unbemerkt beschloss der Deutsche Bundestag am 21. Dezember 2015 eine Novellierung des deutschen Bausparkassengesetzes (BskG). Dieses reichte in seiner Grundkonzeption bis in die siebziger Jahre des vergangenen Jahrhunderts zurück und hatte zuletzt 1990 eine umfassende Neuregelung erfahren. Umso aufmerksamer jedoch verfolgten die betroffenen Bausparkassen das neue Gesetzeswerk. Denn in dem Vierteljahrhundert seit der letzten Anpassung hatten sich die Marktbedingungen grundlegend gewandelt und somit einen erheblichen Anpassungsbedarf bewirkt. Zum einen ist hier die Veränderung wesentlicher Rechtsgrundlagen für die Aufsicht über Bausparkassen zu nennen, insbesondere durch Anpassungen des Kreditwesengesetzes (KWG) und zwei neue europäische Verordnungen: die Eigenmittelverordnung CRR (Capital Requirements Regulation) und die einheitliche Bankenaufsicht.

Niedrigzins als größte Herausforderung

Die größte Umwälzung und Herausforderung stellte jedoch das andauernde Niedrigzinsumfeld dar. Verglichen damit waren die weiteren Aufgaben, vor denen die Bausparkassen stehen, eher gering. Ganz explizit verfolgte die Novelle daher das Ziel, den Bausparkassen eine Stabilisierung ihres Geschäftsmodells zu ermöglichen und zugleich die Tür zu neuen Ertragsquellen aufzustoßen beziehungsweise zur Erleichterung auf der "Kostenseite" beizutragen.

Im Wesentlichen umfasst die Neuordnung des Bausparkassengesetzes folgende, für die Stabilisierung des Bausparkassen-Geschäftsmodells relevante Aspekte, die hier zur thematischen Vertiefung noch einmal stichpunktartig aufgeführt werden:

- Kreditgeschäft:

Bausparkassen dürfen Mittel aus der Zuteilungsmasse jetzt unter bestimmten Voraussetzungen auch zur Gewährung sonstiger Baudarlehen verwenden. Die Zuteilungsmasse setzt sich aus den Bauspareinlagen, den Mitteln, die zur Gewährung von Bauspardarlehen zugeführt worden sind und dem Fonds zur bauspartechnischen Absicherung zusammen. Abzuziehen ist hiervon die Summe der gewährten Bauspardarlehen. Die Zuteilungsmasse unterliegt der Zweckbindung nach § 6 Absatz 1 Bausparkassengesetz.

Die Bausparkasse darf sie also etwa grundsätzlich nur für das Bauspargeschäft und zur Rückzahlung fremder Gelder verwenden, die der Zuteilungsmasse zugeführt worden sind. Das zulässige Gesamtlimit für sonstige Baudarlehen wurde von 75 auf 100 Prozent der Bauspardarlehen und der Vor- und Zwischenfinanzierungsdarlehen erhöht. Die Bausparkassen erhalten so die Möglichkeit, über den bisher zulässigen Umfang hinaus sonstige Baudarlehen zu gewähren, was sich positiv auf die Ertragslage auswirkt.

- Beleihung:

Bausparkassen müssen Forderungen aus Bauspardarlehen, Vor- und Zwischenfinanzierungsdarlehen und sonstigen Baudarlehen grundsätzlich durch die Bestellung von Hypotheken oder Grundschulden an einem deutschen Pfandobjekt, etwa einem Grundstück, sichern. Der bei einer solchen Beleihung angenommene Wert des Pfandobjekts (Beleihungswert) darf dessen Verkehrswert, also üblicherweise den Marktwert, nicht übersteigen. Bei der Feststellung des Beleihungswerts sind nur die dauernden Eigenschaften des Pfandobjekts und der Ertrag zu berücksichtigen, den das Pfandobjekt bei ordnungsgemäßer Wirtschaft jedem Besitzer nachhaltig gewähren kann.

Bei der Finanzierung von selbst genutztem Wohneigentum können Bausparkassen fortan Beleihungen bis zum Beleihungswert vornehmen. Bisher galt hier eine Beleihungsgrenze von 80 Prozent des Beleihungswerts. Die Änderung erweitert die Möglichkeiten der Bausparkassen zur Finanzierung selbst genutzten Wohneigentums. Zusätzlich setzt sie einen Anreiz, vermehrt Bauspardarlehen in Anspruch zu nehmen. Die Ausweitung der Beleihungsgrenze erfolgte daher auch, um den Bausparkassen die Möglichkeit zur Stärkung ihres ureigenen Kerngeschäfts zu eröffnen.

- Fonds zur bauspartechnischen Absicherung (FbtA):

Die letzte Bausparkassengesetz-Novelle schuf 1990 den "Fonds zur bauspartechnischen Absicherung" (FbtA). Es handelt sich um einen Sonderposten, den unter bestimmten Voraussetzungen jede Bausparkasse zu bilden hat, um die Belange der Bausparer zu wahren. In seiner bisherigen Ausgestaltung diente er dem Zweck, auch in Zeiten knapper kollektiver Liquidität mangels neuer Bauspareinlagen eine hinreichend zügige Zuteilung von Bauspardarlehen gewährleisten zu können.

Nunmehr sichert der Sonderposten nicht mehr nur die Gewährleistung gleichmäßiger, möglichst kurzer Wartezeiten zwischen dem Beginn des Bausparvertrags und dessen Zuteilung ab, sondern auch die für den nachhaltigen Betrieb des Bauspargeschäfts erforderliche kollektiv bedingte Zinsspanne. Der FbtA kann somit von der jeweiligen Bausparkasse nun auch genutzt werden, um kollektiv bedingte Erträge zu sichern. Diese Zweckerweiterung ist für die Bausparkassen ein Instrument, Ertragsbelastungen im Niedrigzinsumfeld mit Mitteln des FbtA entgegenzuwirken beziehungsweise die Eigenkapitalbasis zu stützen.

- Kapitalanlagen:

Bausparkassen können verfügbare Mittel seit dem 1. Januar 2017 auch in Aktien anlegen. Die Anlage in Aktien ist auf insgesamt 5 Prozent der Zuteilungsmasse begrenzt, wobei maximal 0,2 Prozent der Summe der Zuteilungsmasse in Aktien eines Unternehmens angelegt werden dürfen. Indirekte Anlagen in Aktien durch Investmentanteile sind dabei jeweils zu berücksichtigen. Diese Neuerung dient der Erweiterung bei der Diversifizierung der Anlage freier Mittel.

- Pfandbriefgeschäft:

Last, but not least können nun für bestimmte Zwecke Hypothekenpfandbriefe nach den Bestimmungen des Pfandbriefgesetzes (PfandBG) ausgeben werden, insbesondere zur Gewährung von Darlehen für wohnungswirtschaftliche Maßnahmen. Auf diese Weise sollen die Bausparkassen eine vergleichsweise kostengünstige Refinanzierungsmöglichkeit erhalten. Dies ist eine notwendige Voraussetzung, um die Refinanzierungserfordernisse aus der Erweiterung der Kreditmöglichkeiten sicherzustellen.

Das Wüstenrot-Projekt "Neuordnung Baufinanzierung"

Der hier skizzierte deutlich erweiterte Handlungsspielraum für Bausparkassen durch das neue BskG führte bei Wüstenrot schon sehr frühzeitig zu Überlegungen, das gesamte Kerngeschäft der Marke "Wüstenrot" in der Immobilienfinanzierung in eine neue Ordnung und Struktur zu gießen. Dieses wurde bisher durch die Wüstenrot Bausparkasse AG (BSW) und die Wüstenrot Bank AG Pfandbriefbank (WBP) parallel repräsentiert. Kernelement dabei war die Übertragung des gesamten Baufinanzierungsgeschäftes im Bestand auf die Bausparkasse sowie die Konzentration des Neugeschäftes an gleicher Stelle. Bausparen und Baufinanzierung sollen so unter Nutzung der durch das BskG induzierten Skaleneffekte, auch und gerade durch die Erlaubnis neuer Refinanzierungsmöglichkeiten, bei der BSW gebündelt werden und den Wachstumskurs unterstützen. In die gleiche Richtung zielte die parallele Übertragung des Einlagengeschäfts in Form von Termin- und Tagesgeldern aus den Büchern der Wüstenrot Bank in die Bausparkasse. In einem weiteren Schritt sollte die BSW zusätzlich noch zum Dienstleister zur Bearbeitung der Hypothekendarlehen der Württembergischen Lebensversicherung werden.

Durch die Konzentration des Geschäftes ergaben sich weiterhin noch eine Verbesserung der Kostenstruktur, zum Beispiel durch den Wegfall von Schnittstellen sowie Harmonisierungen in der IT. Im Zuge dieser Überlegungen kam es am 19. April 2017 zu einem Teilbetriebsübergang des Bereichs "Baufinanzierung" der WBP auf die BSW. Dabei wurden neben dem Baukreditbestand von rund acht Milliarden Euro das bisherige Geldanlage- und Pfandbriefgeschäft auf die Bausparkasse übertragen.

Es versteht sich von selbst, dass die praktische Umsetzung eines solchen Vorhabens einen hohen Planungs- und Arbeitsaufwand induziert. Zumal besondere Erleichterungen, die vielleicht auf den ersten Blick durch den Status der Bausparkasse und Bank als "Schwestergesellschaften" gerechtfertigt scheinen mögen, nicht einkalkuliert werden konnten. So musste die Wüstenrot Bausparkasse selbstverständlich eine eigene, neue Pfandbrieflizenz beantragen, auch bei der Übertragung galten vergleichbare Anforderungen wie bei einem konzernfremden Übergang.

Dennoch konnte Wüstenrot mehrere nicht zu unterschätzende Pluspunkte auf der Habenseite verbuchen: Jahrzehntelanges Knowhow aus dem Bestand und den Prozessen der Wüstenrot Pfandbriefbank und das tiefe Verständnis für die fachlichen, regulatorischen und aufsichtsrechtlichen Erfordernisse beim Übergang. Dies, untermauert mit der Qualifikation der verantwortlichen Projektleitung und der Projektmitarbeiter, die zuvor teilweise in Doppelfunktion bereits übergreifende Tätigkeiten in Bausparkasse und Bank zugleich aus übten, führte zu einem "Heimvorteil" für Wüstenrot. Von besonderem Nutzen war dies bei dem zeitintensivsten Teilprojekt der Neuordnung: Der Übertragung des Pfandbriefgeschäftes.

Die "Inauguration" am Kapitalmarkt

Im Ergebnis lag zwischen Antrag der Pfandbrieflizenz und Genehmigung zum Betrieb des Pfandbriefgeschäfts eine Zeitspanne von nur rund einem Jahr. Schon im Frühjahr 2017 konnte sich Wüstenrot dann bereits als die erste deutsche Bausparkasse mit einem aktiven Pfandbriefgeschäft bezeichnen, nachdem im Mai eine private Pfandbriefemission platziert werden konnte. Dieser Fingerübung folgte dann im November die echte Premiere am großen Kapitalmarkt. Begleitet von äußerst regem Interesse institutioneller Investoren begab die Bausparkasse ihren ersten großvolumigen Pfandbrief mit einem Zinskupon von 0,5 Prozent und einer Laufzeit von acht Jahren. Das Orderbuch wurde mit einem Spread von acht Basispunkten (BP) unter Mid-Swap geöffnet und schloss nach reger Nachfrage sogar mit minus zehn Basispunkten.

Die Emission war deutlich überzeichnet, sodass die geplante Emissionssumme von ursprünglich 250 Millionen Euro auf 300 Millionen Euro erhöht werden konnte. Auf Basis dieser positiven Erfahrungen wird die Wüstenrot Bausparkasse das Instrument Hypothekenpfandbriefe weiterhin aktiv zur Refinanzierung ihrer Wohnbaudarlehen einsetzen. Geplant ist, in den nächsten Jahren jeweils mit privaten und öffentlichen Emissionen regelmäßig an den Markt zu gehen.

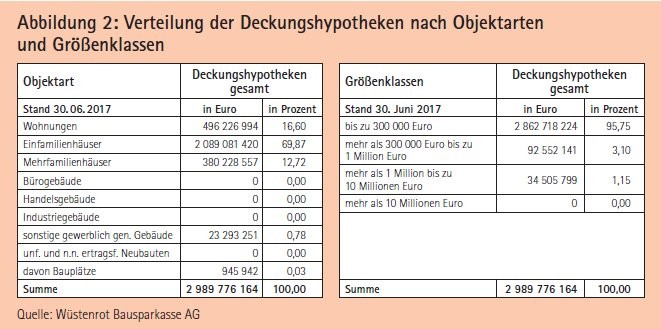

Die freundliche Aufnahme am Kapitalmarkt war keine Überraschung, nachdem S & P bereits mit der Eintragung des Teilbetriebsübergangs in das Handelsregister das Pfandbriefrating für die übertragenen Hypothekenpfandbriefe von "AAA"/Stable bestätigt hatte. Zudem sprach der Deckungsstock für sich: Er setzte sich per Ende März 2017 zu 87 Prozent aus wohnwirtschaftlichen Deckungswerten zusammen, die ausschließlich in Deutschland gelegen waren. Die hohe wohnwirtschaftliche Ausprägung spiegelte sich auch in der Verteilung der Größenklassen wider. Demnach wiesen 95,8 Prozent der Darlehen ein maximales Darlehensvolumen von 300 000 Euro aus, woraus eine sehr hohe Granularität des Deckungsstocks resultiert.

Bei der Finanzierungsart handelte es sich schwerpunktmäßig um Ein- und Zweifamilienhäuser mit einem Anteil von 69,9 Prozent sowie Eigentumswohnungen (16,7 Prozent). Ebenso als harte Qualitätsmerkmale dürfen der durchschnittliche gewichtete Beleihungsauslauf von rund 45 Prozent und die sehr geringen Rückstände im Deckungsstock von um die 0,03 Prozent gelten. Der weitere Aufbau des Deckungsstocks erfolgt nun im Rahmen des Neugeschäfts, im Zuge dessen die Wüstenrot Bausparkasse jetzt seit über einem Jahr auch als Kreditgeber klassischer Annuitätendarlehen auftritt. Das ausstehende Hypothekenpfandbriefvolumen soll sich unseren Planungen gemäß mittelfristig im Bereich von rund fünf Milliarden Euro bewegen.

Vielfältiger Refinanzierungsmix

Das über die Pfandbriefe eingesammelte Kapital verbessert die Wachstumsmöglichkeiten der Bausparkasse deutlich und dient der Refinanzierung des Erstrangteiles deutscher Wohnimmobilien. Zudem erlauben Pfandbriefe die fristenkongruente Refinanzierung der zumeist langfristigen Wohnbaudarlehen. Als Resultat der erfolgreichen Premiere am Kapitalmarkt verfügt die Wüstenrot Bausparkasse heute über eine Refinanzierungsstruktur, die im Branchenvergleich als einmalig bezeichnet werden kann.

Sie stützt sich auf Kollektivüberschüsse der Bausparkasse ebenso wie auf das Einlagengeschäft mittels Tages- und Termingeldern. Zusätzlich werden zahlreiche Möglichkeiten des Geld- und Kapitalmarktes genutzt. Im Bereich der Inhaberpapiere zählen dazu Hypothekenpfandbriefe, ungedeckte Emissionen und bei Bedarf auch Nachrangmittel. Basis hierfür ist ein über zwei Milliarden Euro laufendes Debt Issuance Programm. Bei der Assetklasse der Namenspapiere sind im Wesentlichen die Namenshypothekenpfandbriefe, Schuldscheine und Namensschuldverschreibung zu nennen.

Bleibt die Frage nach zukünftigen Entwicklungen im Refinanzierungsbereich. Stichworte dazu sind die Digitalisierung von Refinanzierungsplattformen (zum Beispiel Blockchain), insbesondere aber auch das Thema Nachhaltigkeit. Warum sollten beispielsweise "Green Bonds" ausschließlich zur Finanzierung von Nachhaltigkeitsprojekten im industriellen Maßstab wie Windparks, Wasseraufbereitungsanlagen und vielem mehr eine Rolle spielen? Bausparkassen jedenfalls können aus ihrem ureigensten Geschäftsbereich einen Deckungsstock aufbauen - und teilweise schon heute zusammenstellen - der allen Kriterien einer wahrhaft nachhaltigen und grünen Anleihe genügen würde. Beispielsweise über das Vehikel eines Sonderkreditprogramms für die Errichtung oder Renovierung von Nullenergie- oder Passiv-Plus-Häusern. Die Nachfrage nach einem grünen Pfandbrief wäre zweifellos vorhanden.

Ergebnis rechtfertigt alle Mühen

Schon heute konzentrieren sich manche Investoren bereits ausschließlich auf den nachhaltigen Sektor, in Deutschland sind hier beispielsweise kirchliche und karitative Organisationen zu nennen. Diesen würden wir gerne als neuer Partner zur Verfügung stehen. Ohnehin hätte der grüne Pfandbrief nicht nur eine geschäftliche, sondern auch unter dem Aspekt Nachhaltigkeit eine zwingende Logik: Auf Kundenseite finanzieren Bausparkassen mit ihren diversen Angeboten einen Großteil der deutschen Energiewende, nachdem im deutschen Wohnimmobilienbestand weiterhin der größte Hebel zur Einsparung von Energie und schädlicher Emissionen verborgen liegt. Auf der Investoren- und Kapitalseite würde der grüne Pfandbrief wiederum neue Investorenkreise anlocken und beispielsweise auch nichtinstitutionellen zumindest indirekt die Möglichkeit einer wahrhaft nachhaltigen Geldanlage eröffnen.

Fazit: Die umfassende und konsequente Nutzung der Möglichkeiten des neuen Bausparkassengesetzes war bei Wüstenrot in den letzten Jahren einer der wesentlichen geschäftspolitischen Schwerpunkte. Nicht zuletzt auch der Unternehmenshistorie war es dabei geschuldet, dass Umfang und Komplexität der Neuordnung eine durchaus ambitionierte Herausforderung für den laufenden Betrieb der Bausparkasse dargestellt haben. Es ist erfreulich, dass wir bei dem hohen Einsatz überwiegend interner Ressourcen die erste Bausparkasse mit einer Pfandbriefemission waren. Das Ergebnis rechtfertigt mithin alle Mühen. Die Wüstenrot Bausparkasse sieht sich daher für den Wettbewerb in der Immobilienfinanzierung gut aufgestellt und in bester Ausgangsposition.

Unsere Ambition einer nachhaltigen und profitablen Geschäftsentwicklung wird dabei eben auch durch eine breit gefächerte Funding-/Refinanzierungsstrategie erreicht, die dennoch ständig weiterentwickelt wird. Diese Vielfältigkeit dient der kostengünstigen Absicherung des Wachstumskurses der Wüstenrot Bausparkasse ebenso wie sie die Anfälligkeit gegenüber möglichen negativen Entwicklungen einzelner Refinanzierungsquellen vermindert. Kurz formuliert: Die Wüstenrot Bausparkasse ist in diesem Bereich robust und zukunftsfähig aufgestellt und sichert sich so entscheidende Wettbewerbsvorteile.