Ich möchte meinen Vortrag mit einem detaillierteren Blick auf Step 2 beginnen, die Clearinglösung, für die sich die Hauptakteure im deutschen Zahlungsverkehr entschieden haben und die von Eba Clearing betrieben wird. Step 2 ist eine zentrale paneuropäische Clearingplattform für Sepa-Transaktionen und andere Nachrichten im XML-Format, an deren Gestaltung und Weiterentwicklung Banken aus ganz Europa beteiligt waren. Ich werde heute auf die aktuelle Entwicklung der Plattform, ihre Bedeutung für den deutschen Markt und ihre wichtigsten Grundbausteine eingehen. Danach werde ich Ihnen einen Überblick über bilaterale und dezentrale Clearingmodelle geben und die Vor- und Nachteile der jeweiligen Ansätze im Vergleich zu einer zentralen Herangehensweise beleuchten.

Der Fairness halber möchte ich gleich am Anfang klarstellen, dass der Überblick und die Vergleiche, die mein Vortrag Ihnen bieten wird, von unserer Perspektive auf den europäischen Zahlungsverkehrsmarkt und seine Entwicklungsmöglichkeiten geprägt sind - und dass die Eba Clearing Company und ihre Kunden den zentralen paneuropäischen Clearingansatz für das effektivste und kosteneffizienteste Modell halten, ist natürlich kein Geheimnis.

Step 2: zentrale systemrelevante Plattform

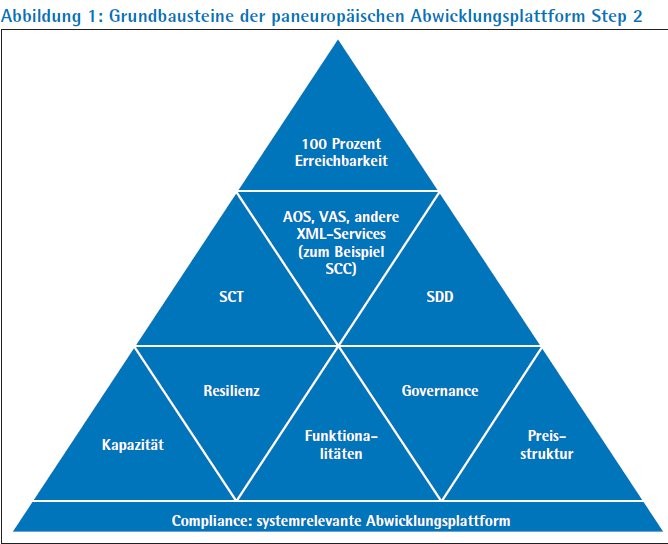

Wie angekündigt, nun ein paar einführende Worte zu Step 2 und dem aktuellen Stand der Plattform (siehe Abbildung 1)

- Step 2 wurde als erste paneuropäische Plattform für Euro-Massenzahlungen 2003 in Betrieb genommen und seitdem kontinuierlich weiterentwickelt;

- Die Plattform wickelt seit Januar 2008 Sepa-Überweisungen (Sepa Credit Transfers - SCTs) und seit November 2009 Sepa-Lastschriften ab (Sepa Direct Debits - SDDs) und stellt den Teilnehmerbanken seit April 2015 einen Service für das Clearing von Kartenzahlungen zur Verfügung. Step 2 wurde als "Pan-European Automated Clearing House" (PE-ACH) konzipiert, um sicherzustellen, dass es zumindest eine Plattform in Europa gibt, über die alle Banken, die Sepa-Überweisungen und/ oder -Lastschriften anbieten, erreichbar sind: Alle diese Institute sind in den Step-2-Routing-Tabellen eingetragen. Diese hundertprozentige Erreichbarkeit aller Zahlungsdienstleister im Interbankenbereich für Sepa-Transaktionen ist mit Sicherheit der wertvollste Beitrag, den Step 2 für die europäische Zahlungsverkehrslandschaft leistet;

- Als eines von nur zwei Euro-Massenzahlungssystemen in Europa wurde Step 2 im letzten August als systemkritisches Zahlungsverkehrssystem (Systemically Important Payment System - SIPS) klassifiziert. Eba Clearing arbeitet zurzeit an der Umsetzung der dadurch gewachsenen Anforderungen.

Neben der "SIPS Compliance", beruht die Step-2-Plattform auf den folgenden zusätzlichen Grundpfeilern:

Kapazität - schnelle, zuverlässige Abwicklung großer Teile des europäischen Massenzahlungsverkehrs dank einer robusten und flexibel ausbaufähigen Plattform;

Resilienz - höchste Ausfallsicherung, mit drei Datenzentren und der Möglichkeit für die Teilnehmer bei Netzwerkproblemen den Nachrichtenkanal zu wechseln;

Funktionalitäten - eng mit den Nutzern abgestimmte Funktionalitäten, die soweit wie möglich paneuropäisch ausgerichtet sind;

Governance - eine länderneutrale Governance-Struktur;

Preisstruktur - günstig durch Skaleneffekte.

Migration Girocard und ELV-Transaktionen aus Deutschland

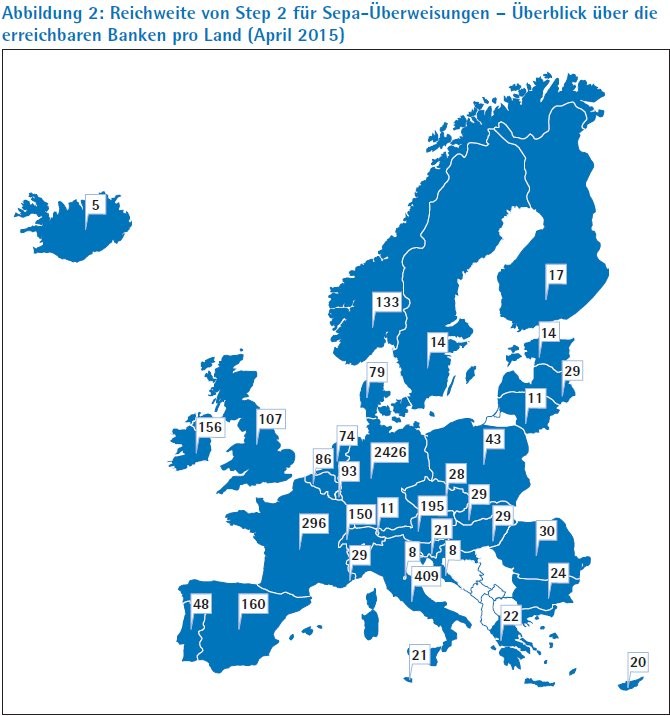

Zusatzdienstleistungen, im Sepa-Kontext bekannt als "Additional Optional Services" (AOS) und "Value-Added Services" (VAS), die von einzelnen nationalen Teilnehmergruppen für den Inlandszahlungsverkehr genutzt werden, runden das Sepa-Serviceangebot der Eba Clearing ab und tragen dazu bei, dass alle europäischen Banken über Step 2 erreichbar sind. Auf einige der genannten Grundpfeiler möchte ich im Folgenden etwas genauer eingehen. Lassen Sie mich Ihnen am Beispiel des Step 2 Sepa Credit Transfer (SCT) Services als erstes einen Eindruck davon vermitteln, was die paneuropäische Erreichbarkeit der Step-2-Plattform in Zahlen bedeutet: Derzeit sind 4 812 BICs von Zahlungsdienstleistern über Step 2 SCT erreichbar (2 432 davon allein in Deutschland). Diese Zahlen sind deckungsgleich mit den Institutionen, die das "SCT Adherence Agreement" des European Payments Council unterzeichnet haben (siehe Abbildung 2)

Ein Blick auf die Entwicklung der Transaktionszahlen in den vergangenen eineinhalb Jahren zeigt einen steilen Anstieg, der pünktlich zum Sepa-Migrationsenddatum im Februar 2014 eintrat. Wir erwarten in den kommenden fünf bis sieben Monaten eine weitere Zunahme der Step-2-Volumina um zirka 8 Millionen Transaktionen pro Tag durch die Migration von Girocard- und ELV-Transaktionen aus Deutschland auf die Step 2 Card Clearing und Direct Debit Services.

Kooperation mit der Deutschen Bundesbank

Die hohen Volumina sorgen für attraktive Skaleneffekte - Ziel ist es, allen Nutzern einen perfekten Service zum niedrigsten Preis anbieten zu können. Davon profitieren natürlich auch die deutschen Teilnehmer. Deutschland ist ein sehr wichtiger Markt für uns, wie Sie dem hohen Anteil der von deutschen Teilnehmern gesendeten Transaktionen in SCT und SDD entnehmen können: Über 55 Prozent aller Sepa-Überweisungen in Step 2 und fast 65 Prozent aller Sepa-Lastschriften, die das System im April 2015 abgewickelt hat, wurden von deutschen Teilnehmerbanken gesendet; wie bereits erwähnt, kommen bis Anfang 2016 noch 8 Millionen Transaktionen aus Deutschland dazu, die zum Großteil über den neuen Step 2 Card Clearing (SCC) Service abgewickelt werden. Ein wachsender Anteil der Gesamtvolumina - 27 Prozent der Transaktionen in Step 2 SCT und etwas weniger als die Hälfte der Transaktionen in Step 2 SDD Core - werden dabei im Batch-Processing-Modus abgewickelt, auf den ich im Folgenden noch näher eingehen werde.

Für Step 2 CC erwarten wir in den kommenden Monaten voraussichtlich zwei weitere Teilnehmer. Wir freuen uns, dass wir dem deutschen Markt durch die enge Kooperation mit der Deutschen Bundesbank von Anfang an eine hundertprozentige Erreichbarkeit für diese Zahlungen anbieten konnten. Soviel zu den Grundbausteinen der Step-2-Plattform und zur Entwicklung von Step 2 im europäischen und deutschen Markt.

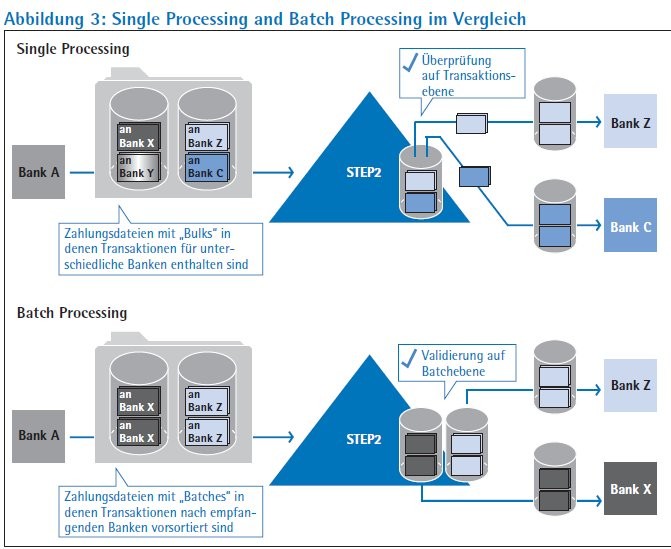

Wie und warum kann eine zentrale Plattform ausgerechnet in einem Markt erfolgreich werden, der das bilaterale Clearing optimiert und den Begriff "Garagenclearing" dafür geprägt hat - einen Begriff und ein Modell, die über die deutschen Grenzen hinweg bekannt waren? Das Erfolgsrezept von Step 2 für den deutschen Markt besteht darin, dass Eba Clearing mit einer Reihe hier angesiedelter Banken als Pionieren einen Abwicklungsmodus eingeführt hat, der die Vorzüge des bilateralen Austauschs mit denen einer zentralen Plattform verbindet: das Step 2 Batch Processing (siehe Abbildung 3).

Kombination zweier Welten

Wie funktioniert dieses Batch Processing? Der wesentliche Unterschied zur klassischen Einzelabwicklung ("Single Processing") in Step 2 ist, dass die Sender-Institute ihre Dateien nach Empfängerbank vorsortieren. Das bedeutet, dass Step 2 die Batches, in denen die Einzeldateien transportiert werden, nicht vollständig öffnen, überprüfen und neu verpacken muss, bevor die Batches an die Empfängerbanken weitergeschickt werden. Das System führt beim Batch Processing nur eine beschränkte Anzahl an Validierungen durch und reicht die Dateien dann so weiter, wie sie bereits vorsortiert waren. Der Batch-Processing-Vorgang ermöglicht eine schnellere, effizientere und damit auch kostengünstigere Verarbeitung von Massenzahlungen. Seine Nutzung beruht auf bilateralen Verträgen zwischen den betroffenen Parteien und bietet den Teilnehmern eine optimale Kombination wichtiger Vorzüge beider Welten.

Die Vorteile der Nutzung einer zentralen paneuropäischen Plattform gegenüber dem rein bilateralen Austausch auf nationaler Ebene liegen dabei klar auf der Hand:

- Überwachungs- und Resilienz-Anforderungen können effizienter und kostengünstiger umgesetzt werden;

- Funktionalitäten können auf paneuropäischer Ebene finanziert, entwickelt und umgesetzt werden;

- Eine zentrale Plattform wie Step 2 bietet ihren Teilnehmern einen multilateralen Netting-Effekt, den diese nutzen können, um ihre Liquiditätssteuerung zu verbessern;

- Die Skaleneffekte sind, wie bereits erwähnt, wesentlich erhöht;

- Weniger Verarbeitungskanäle und Verträge müssen gemanagt und überwacht werden;

- Die Anbindung ist netzwerkunabhängig;

- Die Flexibilität des Systems ist höher, da bei Änderungen oft nur an einer Stelle angesetzt werden muss und die Kosten- und Risikotransparenz ist ebenfalls größer als bei einer Vielzahl von binären Verbindungen.

Interoperabilität: ein Modell mit Vor- und Nachteilen

So viel zum Vergleich von zentralen und bilateralen Clearingmodellen. Wenn wir uns jetzt als nächstes mit dem Vergleich zwischen zentraler und dezentraler Abwicklung beschäftigen, müssen wir uns erst einmal die Frage stellen, was wir unter dezentralem Clearing eigentlich verstehen.

Ein prominentes Beispiel im europäischen Raum ist die Interoperabilität zwischen verschiedenen, meist nationalen Clearingsystemen, die durch diese Zusammenarbeit paneuropäische Erreichbarkeit anbieten.

Die Vorteile sind dabei die folgenden:

- Es gibt keinen zentralen Knotenpunkt, dessen Zusammenbruch das ganze Ökosystem gefährden könnte;

- Es kann auf bereits existierende nationale Infrastruktur zurückgegriffen werden, was Investitionen spart;

- Spezifische nationale Bedürfnisse können schneller und einfacher bedient werden, da es zum Beispiel eine kleinere Anzahl von Teilnehmern und damit weniger Abstimmungsschwierigkeiten gibt.

Aber auch die Nachteile liegen auf der Hand:

- Die dezentralen Komponenten, das heißt die einzelnen Systeme, dieses Ökosystems beruhen auf unterschiedlichen rechtlichen Grundlagen und haben verschiedene Aufsichtsbehörden;

- Es lassen sich keine Skaleneffekte erzielen und die erhöhte Komplexität verursacht zusätzliche Kosten;

- Weitere Risiken betreffen Übersetzungsfehler an Schnittschnellen, Unterschiede bei Standards und die Begünstigung solcher Unterschiede sowie mögliche Konflikte bezüglich Verantwortlichkeiten.

Aber es zeichnen sich derzeit auch neue dezentrale Clearingmodelle am Horizont ab, beispielsweise im Bereich der Kryptotechnologie, wo der Verzicht auf eine zentrale Instanz und technische Plattform wesentlicher Bestandteil der Technologie und ihrer Vorzüge ist.

Derzeit gibt es bereits erste praktische Anwendungsbereiche für Finanzinstitutionen, bei denen diese Technologie zum Einsatz kommt, aber generell befindet sie sich noch in einem Stadium des Erkundens, Austestens und Abwägens. Außerdem scheinen auch in diesem Kontext zentrale, geschlossene Systeme auf Basis der dezentralen Technologie im Moment am erfolgversprechendsten. Doch das ist Zukunftsmusik ... Sicherlich werden sich die Marktteilnehmer mit diesem Thema in den kommenden Jahren noch weiter auseinandersetzen.

Instant Payments

In der Gegenwart und nahen Zukunft beschäftigt uns neben dem Tagesgeschäft jedoch vor allem ein anderes aufstrebendes Thema: die Einführung von Echtzeitzahlungen, sogenannten "Instant Payments", auf paneuropäischer Ebene. Das Thema "Instant Payments" ist derzeit in aller Munde und es gibt eine Reihe neuer, oft national ausgerichteter Initiativen auf diesem Gebiet.

Die Eba Clearing und zahlreiche der Teilnehmerbanken sind davon überzeugt, dass auch im Bereich der Echtzeitzahlungen eine zentrale paneuropäische Euro-Clearingplattform die Anforderungen an Effizienz und Kostenminimierung am besten und zuverlässigsten erfüllen kann. Mit unseren Banken arbeiten wir daran, der Branche diese Plattform ab 2017 zur Verfügung zu stellen, damit die Zahlungsdienstleister über die nötige Infrastruktur verfügen, um ihren Kunden auf Basis dieser Infrastruktur eine reiche Vielfalt an Zahlungsprodukten in Echtzeit anbieten zu können.

Dieser Beitrag basiert auf einer Rede des Autors beim Zahlungsverkehrssymposium 2015 der Deutschen Bundesbank am 15. Juni 2015 in Frankfurt am Main. Zwischenüberschriften sind teilweise von der Redaktion eingefügt. Die vollständige Präsentation des Autors zum Redebeitrag kann unter www.bundesbank.de oder www.kreditwesen.de abgerufen werden.