Ein flexibles Risiko-Reporting kann kosteneffizient sein und braucht nicht immer aufwendige und kostspielige Risiko-Reporting-Systeme. Mit dem für die Bank-Praxis angepassten Reporting-Tool zur Marktrisiko- und Liquiditätssteuerung steht ein Instrumentarium zur Verfügung, das eine tägliche Steuerung der entsprechenden Risiken in sehr transparenter Weise ermöglicht. In der operativen Handhabung hat es sich als Vorteil er wiesen, dass die Eingabedaten aus den vorhandenen bereits qualitätsgesicherten Systemen übernommen werden können, die auch als Basis für das Rechnungs- und Meldewesen dienen. Damit entfällt täglich eine aufwendige Abstimmung dieser Daten.

Auf der Plattform von Standardsoftware

Die HKB Bank GmbH ist ein Kreditinstitut, das seit einem Jahr seinen Fokus als Direktanlagebank neu ausgerichtet hat und auf der Passivseite Tages- und Festgelder von Privatkunden hereinnimmt und diese überwiegend in wohnwirtschaftlich genutzte Immobilienprojekte investiert. Das Geschäftsmodell und die noch übersichtliche Produktpalette der jungen Bank sind die geeigneten Voraussetzungen für eine Risikosteuerung mit individualisierten Lösungen auf der Plattform von Standardsoftware.

Die Bank ist datenseitig an das GAD-System Bank 21 des inzwischen fusionierten IT-Dienstleisters Fiducia-GAD der Volks- und Raiffeisenbanken angeschlossen. Das System der GAD liefert alle notwendigen Analysen und Berichte für die Rechnungslegung (Bilanz und Gewinn- und Verlustrechnung), deckt aber nicht die Anforderungen an eine tägliche Markt- und Liquiditätssteuerung ab. Das liegt zum einen daran, dass im Rahmen der GAD die Systeme zur Risikosteuerung nur monatlich mit Daten versorgt werden, was den sonst überwiegend angeschlossenen genossenschaftlichen Instituten genügen sollte. Zum anderen werden in der Praxis je nach gesellschaftlicher Ausrichtung flexible Lösungen benötigt, die individualisierte Auswertungen möglich machen.

Stressszenarien berechenbar

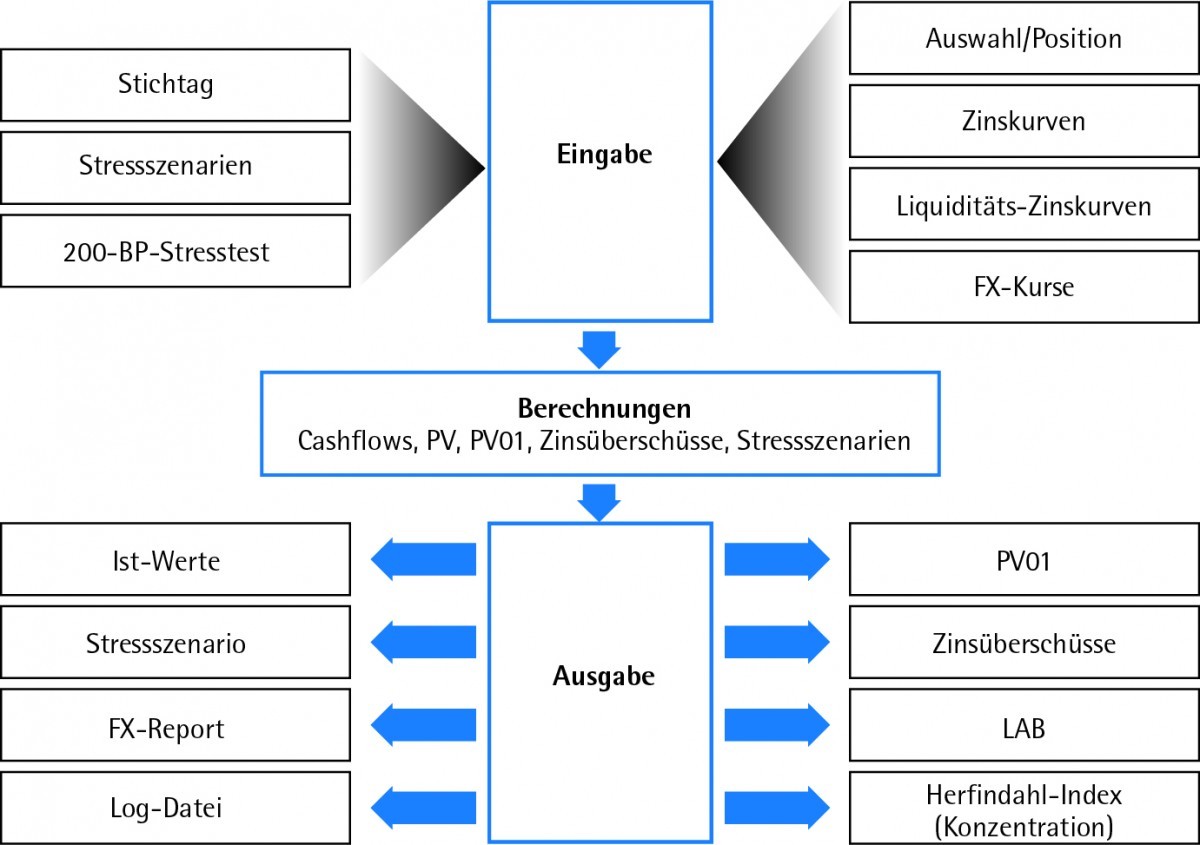

Genauer wäre ein individuelles Reporting-Tool zum Controlling und zur Steuerung der Markt- und Liquiditätsrisiken auf täglicher Basis in Excel. Vorgabe für die Entwicklung der Softwarelösung war die Übernahme der Bestandsdaten auf Kontobasis aus den bestandsführenden Systemen (bank21 - GAD/Fiducia) und die Anbindung von Marktdaten zur Ermittlung von Risikokennzahlen. Da die Anzahl der Geschäfte mit einigen Tausend Konten überschaubar war, wurden im ersten Schritt die Datensätze aus den bestandführenden Systemen direkt in eine Excel-Tabelle eingelesen. In einem Folgeprojekt erfolgt die Datenhaltung in einer Datenbank, um auch historische Analysen der Zahlungsströme vornehmen zu können sowie Einstandssätze persistent vorhalten zu können (Abbildung 1).

Zur Erhöhung der Transparenz im Berechnungsprozess sind alle Datensätze mit ihren relevanten Feldern in einer Excel-Tabelle zusammengefasst. Auf Basis dieser "Daten-Tabelle" lässt sich bei Bedarf auch schnell und ohne großen Aufwand ein Abgleich der Daten für die Risikoberechnung mit der Datenbasis in GAD realisieren. Als weitere Eingabedaten sind die Marktdaten zu berücksichtigen. Spezifizierte Zinskurven wurden für eine vorgegebene Struktur von Laufzeitpunkten aus Systemen der Bank (GAD und VWD) auf täglicher Basis eingelesen.

Zusätzlich bestand die Anforderung der Bank, individuelle Liquiditätsspreads auf die Zinskurve aufschlagen zu können, sodass eine zweite Zinskurve zur Bewertung mit Liquiditätsspreads bereitsteht. Aufgrund von Geschäften in Fremdwährung wurde das Tool um Fremdwährungsfunktionen erweitert (Darstellung von Cashflows, Beständen und Risikokennzahlen in Ursprungswährung und umgerechnet in Heimatwährung Euro). Die notwendigen Fremdwährungskurse werden auch im Rahmen des Marktdaten-Imports eingelesen, alternativ sind auch Bewertungen der Fremdwährungs bestände mit historischen Umrechnungskursen möglich.

Sämtliche Marktdaten sind in einer separaten Tabelle abgelegt, die einen schnellen Überblick über die verwendeten Marktdaten gewährt und Maßnahmen zur Qualitätssicherung der Marktdaten ermöglicht (Fehlerkorrektur). Neben den stichtagsbezogenen Marktdaten können auch verschiedene Markt-Szenarien definiert werden, in denen unter anderem Stressszenarien gerechnet werden können.

Berechnungsroutine zur Ermittlung der Cashflows und Risikokennzahlen

Die Berechnungsroutine zur Ermittlung der Cashflows und Risikokennzahlen wird ebenfalls über eine zentrale Excel-Tabelle gesteuert. Die Berechnungsroutinen selbst sind als VBA-Code in den Excel-Tabellen hinterlegt. Die Anzahl und die Länge der Laufzeitbänder kann über eine Parameterliste individuell vorgegeben werden. Die Cashflows (Zins- und Tilgungsbeträge) werden dann unter Verwendung von Vorgaben der Bank zur Zinsberechnungsmethodik und Tagezählmethode berechnet. Es lassen sich auch mehrere Landeskalender in die Cashflow-Berechnung einbinden, sodass das Reporting-Tool mit relativ wenigen Einstellparametern eine hohe Individualisierung in Bezug auf den jeweiligen Anwender ermöglicht.

Die wichtigsten Ausgabedateien sind die Berichte zum Markt- und Liquiditätsrisiko. Dabei wurden die individuellen Wünsche des Risikomanagements der Bank bezüglich Layout, Gliederung, angezeigter Werte und Größen vollständig berücksichtigt. Für das Marktrisiko werden die Zins- und Tilgungs-Cashflows für die einzelnen Laufzeitbänder (gegebenenfalls in Fremdwährung) dargestellt. Als periodische Risikokennzahl können die Kosten des Schließens der periodischen Gaps auf Basis von mehreren Zinskurven (Basis-Zinskurve und mehrere Zinsszenarien) ausgewiesen werden. Aufgrund der noch geringen Anzahl von Produktgruppen in der Bank wurde die Übersicht über die Cashflows nach Produktgruppen separat dargestellt, was die Transparenz hinsichtlich der Änderungen von einem Stichtag auf den anderen erhöht und einen leichten "Drill-down" zur Identifizierung und Kommentierung der Gründe für Änderungen und Abweichungen ermöglicht (Abbildung 2).

Ausweis von Klumpenrisiken

Ergänzend zu den periodischen Risikokennzahlen werden Sensitivitäten (PV01) und Klumpenrisiken nach Spezifikation der Bank ausgewiesen. Barwertige Stresstestkennzahlen lassen sich für individuell definierbare Szenarien berechnen. Die verschiedenen Stressszenarien werden auf einer separaten Tabelle bereitgestellt und können nach Bedarf in die Berechnungsroutinen einbezogen werden. Das Reporting-Tool bietet somit eine hohe Flexibilität hinsichtlich der Durchführung von Stresstests. Analog zur Zinsablaufbilanz beziehungsweise Cashflow-Übersicht wird die Liquiditätsablaufbilanz ermittelt und dargestellt. Das Reporting-Tool ist so auf gesetzt, dass Zinsablauf- und Liquiditätsablaufbilanz keine identischen Laufzeitbänder haben müssen, sodass die Liquiditätsablaufbilanz am kurzen Ende der Risikoart entsprechen sehr viel feiner gestaltet werden kann (1d, 2d, 1w, 2w, 1m ...).

Sowohl in der Zinsablaufbilanz als auch in der Liquiditätsablaufbilanz lassen sich Modelle für Produkte ohne vertragliche Fälligkeit darstellen. Die Parameter müssen für Markt- und Liquiditätsrisiko nicht identisch sein. Die Modellannahmen schlagen sich sowohl in den periodischen als auch in den barwertigen Risikokennzahlen nieder. Durch die Möglichkeit der flexiblen Vorgabe von Ablaufannahmen sind auch komplexe Ablaufmodelle für die Produkte möglich. Aktuell sind die Parameter für die Ablaufmodellierung im Liquiditätsrisiko an den Regelungen der Liquidity Coverage Ratio (LCR) orientiert.

Einfache Erstellung von Risikoberichten

Das Reporting-Tool zur Steuerung der Markt- und Liquiditätsrisiken versetzt die Bank in die Lage, die relevanten Anforderungen aus den MaRisk für die Zins- und Liquiditätssteuerung abzudecken. So werden für das Marktrisiko sowohl periodische als auch barwertige Risikokennzahlen berechnet. In der Liquiditätssteuerung bietet das Tool unter anderem Möglichkeiten, eine Liquiditätsplanung durch Eingabe von manuellen Geschäften vorzunehmen oder mithilfe von Stresstests kritische Liquiditätsszenarien zu identifizieren. Auch können Risikolimite auf einfache Art in das Tool integriert werden. Aufgrund des sehr hohen Flexibilitätsgrades lassen sich aus dem Tool Risikoberichte in unterschiedlicher Granularität für verschiedene Managementebenen schnell und effizient erstellen.

Das Reporting-Tool wurde umfangreich dokumentiert. Die einzelnen Prozessschritte bleiben nachvollziehbar, die Eingabe und Ausgabeformate werden ausführlich beschrieben, sodass der Anwender in der Lage ist, den gesamten Prozess von der Eingabe beziehungsweise vom Einlesen der Daten bis hin zu den Berichtsergebnissen detailliert nachzuvollziehen.

Für die Umsetzung des Reporting-Tools für Markt- und Liquiditätsrisiken in der Bank wurden 40 Projekttage geplant. Tatsächlich wurden 34 Tage verbraucht, also 15 Prozent des Budgets eingespart. Die individuelle Umsetzungsdauer ist generell von der Geschwindigkeit bei der Lösung vieler Detailfragen abhängig. Dennoch kann mit dem Reporting-Tool mit überschaubarem Auf wand eine Anwendung entwickelt werden, die die wichtigsten Steuerungsfunktionen im Risikomanagement maßgeblich unterstützt.

Verbesserung der Informationsbasis

Während der Finanzkrise hat sich gezeigt, dass Institute oftmals kaum in der Lage waren, Informationen zum Risikoexposure innerhalb eines angemessenen Zeitraums zu generieren beziehungsweise die Daten nicht hinreichend qualitätsgesichert waren. Entsprechend fordert BCBS 239 ein zeitnahes Reporting. Im Rahmen der Umsetzung in dem aktuellen MaRisk-Entwurf stellt im Modul BT 3 die BaFin folgerichtig klar, dass Produktionszeiten von einzelnen Berichten von zum Teil mehreren Wochen nicht mehr akzeptiert werden. Diese Forderung gilt nicht nur für große und komplexe Institute, sondern für alle Institute.

Diese Herausforderung stellte sich auch für die HKB, nachdem sie feststellte, dass das Kernbank-System zwar alle notwendigen Analysen und Berichte für die Rechnungslegung (Bilanz und GuV) lieferte, aber nicht die Anforderungen an eine tägliche Markt- und Liquiditätssteuerung abdeckt. Das Ergebnis ist eine Lösung, die leicht für Ad-hoc-Anfragen angepasst werden kann. Darüber hinaus können Risikopositionen auf unterschiedlichsten Ebenen (Geschäftsfelder, Portfolios, gegebenenfalls Einzelgeschäfte) ausgewiesen, aggregiert und analysiert werden (vergleiche Entwurf der MaRisk in der Fassung vom 18. Februar 2016 AT 4.3.4). Damit ist gewährleistet, dass auch aggregierte Risikodaten, sowohl unter gewöhnlichen Umständen als auch in Stressphasen, zeitnah zur Verfügung stehen.