Zu dieser Auffassung gelangt er unter anderem deshalb, weil die für die ESM-Direkthilfe notwendige Gläubigerbeteiligung nach den neuen Bankenabwicklungsrichtlinien im Rahmen der Bankenunion erst ab 2016 europarechtlich abgesichert ist. Doch auch dann wird das Instrument in seinen Augen eher selten genutzt werden. Er schlägt einen Einsatz von ESM-Geldern bei der Rekapitalisierung des Europäischen Bankenfonds als weitere Variante für Rettungsszenarien vor. (Red.)

29. Juni 2012. Die Staats-und Regierungschefs der Euro-Zone treffen sich zu einem denkwürdigen Gipfel in Brüssel. Kanzlerin Angela Merkel wird in die Ecke gedrängt und muss letztlich die Kröte "direkte Bankenrekapitalisierung durch den Europäischen Stabilitätsmechanismus (ESM)" schlucken. Sie kann Spaniens Mariano Rajoy und Italiens Mario Monti letztlich nur das Zugeständnis abringen, dass dieses neue Instrument des ESM erst greift, wenn die EZB mit der Aufsicht über die großen systemrelevanten Banken der Eurozone beginnt.

Dieser Zeitpunkt ist nun gekommen. Nach Veröffentlichung der Stresstestergebnisse hat die EZB Anfang November die Aufsichtsarbeit aufgenommen. Damit ist das Thema der direkten Bankenrekapitalisierung durch den ESM wieder aktuell. Im Juni 2014 hat die Eurogruppe die letzten Details festgezurrt. In Deutschland hat der Bundestag am 6. November dem neuen ESM-Instrument zugestimmt. Der Bundesrat wird das voraussichtlich noch im Dezember tun.

Bestehende und neue ESM-Instrumente

Bevor auf das neue ESM-Instrument eingegangen wird, eine kurze Bestandsaufnahme. Mit den eingezahlten Mitteln und Finanzierungszusagen der Euro-Staaten im Rücken nimmt der ESM am Kapitalmarkt Mittel auf, die er anschließend an not leidende Euro-Staaten weiterreicht. Der bestehende ESM-Vertrag sieht fünf Ins trumente vor: (1) Darlehen an Staaten, die mit fiskal- und wirtschaftspolitischen Auflagen verbunden werden, (2) Kreditlinien, (3) ESM-Käufe von Staatsanleihen am Sekundär- und (4) Primärmarkt und (5) ESM-Darlehen an Staaten zwecks Rekapitalisierung der heimischen Banken. Die Euro-Staaten verteilen je nach Kapitalschlüssel die Ausfallrisiken der ESM-Hilfe unter sich. Deutschland drohen damit im Extremfall Verluste von höchstens 190 Milliarden Euro.

Das neue ESM-Instrument unterscheidet sich grundlegend von den bisherigen. Anders als bisher fließt die ESM-Hilfe nicht an Staaten, sondern direkt an private Banken. Damit wird zwar vermieden, dass die Verschuldung der betroffenen Staaten weiter ansteigt. Nachteil ist freilich eine höhere Ausfallwahrscheinlichkeit, die von den Steuerzahlern der ESM-Staaten - und damit auch von Deutschland - zu tragen ist.

Letzteres hat manche zu Unkenrufen veranlasst,1) während andere das neue Instrument als "zu wenig, zu spät" abtun.2) Wie so oft liegt die Wahrheit in der Mitte. Doch um das zu erkennen, lohnt die Studie der Voraussetzungen und Bedingungen für den Einsatz des neuen ESM-Instruments. Diese verbergen sich - was vielen nicht bewusst zu sein scheint - in den sogenannten ESM-Leitlinien.3) Auf diese einigten sich die Finanzminister der Euro-Zone nach längeren Verhandlungen.

Voraussetzung für direkte Bankenrekapitalisierung

Die Leitlinien schreiben verbindlich die fünf Bedingungen vor, die erfüllt sein müssen, bevor der ESM Banken der Euro-Zone überhaupt direkt rekapitalisieren darf. Darüber hinaus gilt, dass jede einzelne ESM-Hilfemaßnahme nur nach vorheriger Zustimmung des Bundestages gewährt werden darf. Auch haben sich die Euro-Finanzminister darauf geeinigt, höchstens 60 Milliarden Euro für das neue Instrument einsetzen zu wollen.4) Deutschland trägt damit ein maximales Ausfallrisiko von zirka 16 Milliarden Euro.

Die ESM-Leitlinien zur direkten Rekapitalisierung schreiben folgende fünf Bedingungen vor, die alle erfüllt sein müssen:

1. Anforderungen an die Bank: Kapitalspritzen dürfen nur an systemrelevante Banken fließen, deren Ausfall die Finanzstabilität bedrohen würde und die nicht in der Lage sind, die Eigenkapitalanforderungen eigenständig zu erfüllen.

2. Anforderungen an den Staat: Der betroffene Mitgliedstaat muss den Antrag für die ESM-Hilfe stellen und nachweisen, dass der Einsatz der anderen ESM-Instrumente (vor allem Darlehen an den Staat zwecks Bankenrekapitalisierung) die Solvenz oder Kapitalmarktzugang des Staates gefährden würde. Die EZB muss dies bestätigen.

3. Vor ESM-Hilfe muss eine Gläubigerbeteiligung (Bail-in) von mindestens acht Prozent der Bankverbindlichkeiten stattfinden. Zusätzlich muss der nationale Abwicklungsfonds angezapft werden. Ab 2016 muss dieser und/oder der Europäische Abwicklungsfonds Hilfe in Höhe von mindestens fünf Prozent der Bankpassiva beigesteuert haben und müssen alle Verbindlichkeiten, die nicht-besicherten und nicht bevorzugt sind, abgeschrieben werden.

4. Der betroffene Mitgliedstaat muss in aller Regel eine Eigenleistung erbringen, die bis 2016 ein Fünftel der ESM-Hilfe betragen muss, bevor sie auf zehn Prozent sinkt.

5. ESM, EU-Kommission und EZB müssen sich auf einen Restrukturierungsplan für die Bank einigen. Zusätzlich muss sich der Mitgliedstaat Auflagen beugen, die seinen Finanzsektor betreffen, aber auch seine allgemeine Wirtschaftspolitik betreffen können.

Rolle in der Bankenunion

Zumindest bis 2016 erscheint der Einsatz des neuen Instruments sehr unwahrscheinlich. Die anfangs - auch durch den Autor - geäußerte Befürchtung, der ESM werde das Instrument im Anschluss an den EZB-Stresstest zur Bereinigung der Altlasten südeuropäischer Banken einsetzen, erscheint heute hinfällig.

Denn die für ESM-Direkthilfe notwendige Gläubigerbeteiligung ist nach den neuen Bankenabwicklungsregelungen im Rahmen der Bankenunion erst ab 2016 europarechtlich abgesichert. Auch hat die (oftmals kritisierte) EZB-Politik - hier insbesondere das OMT-Programm - die Gefahr einer Staateninsolvenz eminent reduziert. Die glaubwürdige Beteuerung eines Mitgliedstaats, als Folge klassischer ESM-Hilfen den Kapitalmarktzugang zu verlieren, ist heute schwer vorstellbar.5)

Ab 2016 ist der Einsatz des neuen Instruments realistischer, da alle europäischen Regelungen zur Bankenunion dann Anwendung finden und damit auch die Verlustbeteiligung von Aktionären und Gläubigern der Bank eingesetzt werden kann. Jedoch ist auch ab 2016 damit zu rechnen, dass das Instrument eher selten, und wenn, dann nur bei umfangreichen Rekapitalisierungsmaßnahmen, genutzt werden wird.

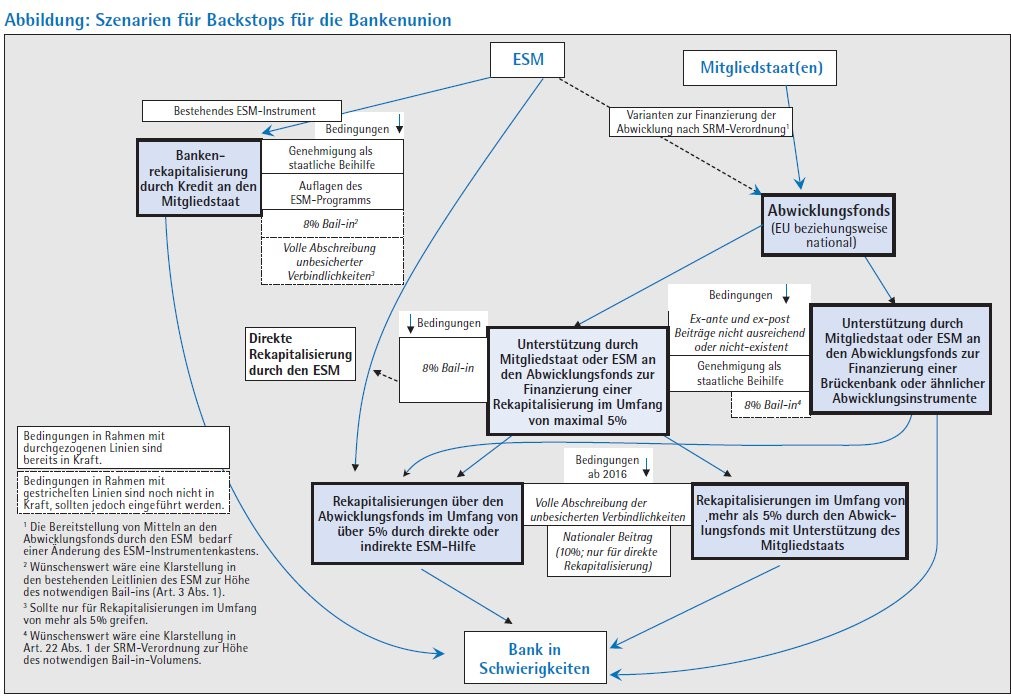

Die direkte Bankenrekapitalisierung über ESM-Gelder fügt sich auf schlüssige Weise in das Gebilde der Bankenunion ein. Aufgrund der genannten Bedingungen ist sie "nur" das letzte Glied einer zunehmend komplexen Kette an potenziellen Hilfen (vergleiche Abbildung). Überzeugend ist ins besondere, dass Aktionäre und Gläubiger zuerst haften müssen und der betroffene Mitgliedstaat einen Eigenanteil an den Abwicklungskosten tragen muss. Nur so werden Handlung und Haftung weitestgehend in Einklang gebracht und die Steuerzahler nicht betroffener Mitgliedstaaten geschont.

ESM-Hilfe an den Europäischen Bankenfonds als Backstop

Mit der Bankenunion wird ein zunehmend Europäischer Bankenrettungsfonds eingerichtet. Der Fonds soll bis 2026 über 55 Milliarden Euro verfügen, was vielfach als unzureichend gesehen wird. Die Frage des finanziellen "Backstops" für die Bankenunion bleibt damit vorerst unbeantwortet.

Im Folgenden entwickeln wir eine Variante für den Einsatz von ESM-Mitteln, die eine Option zusätzlich zu der bestehenden direkten und indirekten ESM-Hilfe darstellen kann.

Der Europäische Abwicklungsfonds soll immer dann einspringen können, wenn die achtprozentige Verlustbeteiligung der Eigentümer und Gläubiger nicht ausreichen.6) Nicht ganz unrealistisch erscheint aber, dass der Fonds ex-ante nicht genügend Mittel eintreiben konnte oder durfte, um einen ausreichenden Beitrag zur Abwicklungsfinanzierung zu leisten. Für diesen Fall erlaubt die SRM-Verordnung7) dem Fonds aber die Mittelaufnahme bei dritten Parteien.

Der Gesetzgeber schreibt nicht vor, wer das sein soll. Private Kapitalgeber werden aufgrund der hohen Risiken kaum Mittel zu - den in solchen Situationen notwendigen - geringen Kosten bereitstellen. Wir schlagen daher vor, es dem ESM zu erlauben8), dem Europäischen Abwicklungsfonds Mittel bereitzustellen, welche dieser wiederum zur Abwicklung der notleidenden Bank einsetzen kann.

Kein Allheilmittel

Ein Allheilmittel ist diese Variante sicher nicht. Sie hätte aber - unter bestimmten Umständen - folgende Vorteile:

1. Im Vergleich zur direkten Bankenrekapitalisierung sinkt das Risiko für die Steuerzahler: Hinter dem Europäischen Abwicklungsfonds steht nämlich nicht nur eine, sondern gleich eine Vielzahl von Banken. Dadurch wäre das Ausfallrisiko für den ESM und damit für den Steuerzahler geringer.

2. Im Vergleich zur klassischen ESM-Hilfe steigen die Staatsschulden des betroffenen Landes nicht an. Diesen Vorteil teilt sich dieses Instrument mit der direkten Rekapitalisierung durch den ESM.

3. ESM-Hilfe an den EU-Bankenfonds beugt - in ähnlichem Maße wie die direkte Bankenrekapitalisierung, aber besser als die klassische ESM-Hilfe an Staaten - Moral-Hazard-Risiken vor. Voraussetzung dafür sind umfangreiche Rekapitalisierungsübungen und die finanzielle Beteiligung des betroffenen Mitgliedstaats. Letzteres ist richtig und notwendig. Der EZB-Bankenaufsicht zum Trotz verbleiben den Mitgliedstaaten - etwa über die nationale Steuergesetzgebung - viele Möglichkeiten, die Standortattraktivität zu steuern. Ein Mitgliedstaat sollte aber nicht in der Lage sein, die potenziellen Nachteile eines großen Bankensektors auf andere abzuwälzen.

Gezielter Einsatz und relevante Szenarien

Diese neue Variante eignet sich nicht für jede Situation und Vorsicht ist geboten. ESM-Kredite an den EU-Bankenfonds sollten in ihrer Höhe begrenzt sein, um eine Überbelastung der gesunden Banken zu vermeiden, die den Europäischen Abwicklungsfonds finanzieren. Die zusätzliche Option würde aber mehr Möglichkeiten für eine bessere Verteilung von Risiken, Anreizen und Belastungen zwischen Steuerzahler, Mitgliedstaaten und Banken bieten. Zwei Szenarien verdeutlichen dies:

Szenario 1: Die Bedingungen für die direkte Rekapitalisierung durch den ESM sind nicht erfüllt. Er verbleiben damit folgende Optionen: traditionelle ESM-Kredite an den Mitgliedstaat zur Rekapitalisierung der Bank oder die hier vorgeschlagene ESM-Hilfe an den Bankenfonds. Letzteres Instrument erzwingt den Einsatz nationaler Mittel und eignet sich besser zur Bewältigung von Moral-Hazard-Problemen. Den höheren Ausfallrisiken für den ESM (und damit für die Steuerzahler) sollte durch eine Obergrenze dieser Hilfe begegnet werden.

Szenario 2: Traditionelle ESM-Kredite an den Mitgliedstaat zur Rekapitalisierung seiner Banken führen zu einem untragbaren Ansteigen der Schulden dieses Mitgliedstaats. Es verbleiben damit folgende Optionen: direkte Bankenrekapitalisierung durch den ESM oder ESM-Hilfe an den Bankenfonds. Letzteres verringert das Ausfallrisiko für den ESM (und damit auch für die Steuerzahler), könnte aber den Bankensektor der EU überfordern.

Die direkte Bankenrekapitalisierung durch den ESM wird - wenn überhaupt - erst ab 2016 relevant. Das neue Instrument überzeugt in seiner Konditionalität und gliedert sich gut in die sonstigen Vorschriften der Bankenunion ein. Die finanziellen Risiken Deutschlands sind vorhanden, aber begrenzt. Es spricht einiges dafür, es dem ESM zu erlauben, nicht nur den Banken direkt, sondern auch den EU-Bankenfonds zu unterstützen. Dies ist kein Allheilmittel, aber kann - je nach Situation - Risiken besser verteilen und Anreizverzerrungen entgegenwirken.

Fußnoten

1) Vgl. H. W. Sinn in der Frankfurter Allgemeinen Zeitung vom 10. Juli 2014, http://www.faz.net/aktuell/wirtschaft/eurokrise/standpunkt-der-deutschesteuerzahler-haftet-13036713.html

2) Vgl. Silvia Merler, Comfortably numb: ESM direct recapitalization - too late to solve the current crisis, too little to deter future crises, 24. Juni 2014, http://www.bruegel.org/nc/blog/detail/article/1369-comfortably-numb-esm-direct-recapitalization

3) Guideline on Financial Assistance for the Direct Recapitalisation of Institutions.

4) Das deutsche ESM-Finanzierungsgesetz sieht vor (neuer § 4 Abs. 1 Satz 2 Nr. 4), dass jede Anhebung dieser Grenze der Zustimmung des Bundestages bedarf.

5) Zumal die EZB für diese Einschätzung zuständig ist und die Solvenzgefährdung des Staates bestätigen müsste.

6) Art. 27 Abs. 7 SRM-Verordnung Nr. 806/2014.

7) Art. 73 - 74 SRM-Verordnung.

8) Notwendig ist dafür die Anpassung des ESM-Vertrages oder die Einführung eines neuen ESM-Instruments. Beides ist nur mit Zustimmung des Bundestages möglich.