ETFs oder börsengehandelte Indexfonds sind aus der Anlagewelt nicht mehr wegzudenken. Seit dem Jahr 1993 in den USA etabliert, konnten sie eine beachtliche Erfolgsstory schreiben (Abbildung 1).

In Europa erblickten die ersten beiden börsengehandelten Investmentfonds im April 2000 das Licht der Welt. Heute sind dort in ETFs rund 450 Milliarden Euro angelegt. Europa hatte bereits seit den achtziger Jahren zunehmende Erfahrungen mit Indexfonds gemacht. Insofern war die Einführung von Exchange Traded Funds eine logische Folge.

Gute Wachstumsaussichten in Deutschland

Es wird geschätzt, dass in Deutschland selbst über 100 Milliarden Euro in ETFs investiert sind. Der überwiegende Teil der Anlagegelder kommt von institutionellen Anlegern. Der Anteil von Privatanlegern dürfte bei etwa 10 Prozent liegen und ist weiter steigend. Deutlich lässt sich das an der zunehmenden Popularität von Sparplänen ablesen, in die inzwischen mehr als 30 Millionen Euro pro Monat zufließen. Insofern ist anzunehmen, dass die Bedeutung von ETFs auch in den nächsten Jahren wachsen wird. Im Jahr 2021 sollte Europa die 1-Billion-Euro-Marke an in ETFs verwalteten Geldern überschreiten können.

Natürlich stehen ETFs nicht isoliert da. Die Beantwortung der Frage, ob ETFs zwingend notwendig sind, hilfreich oder überflüssig sind, erfordert daher einen Blick auf die Entwicklung der Asset-Management-Industrie insgesamt.

Seit einigen Jahren macht die Investmentfondsindustrie starke Veränderungen durch. Der Wandel ist bedingt durch das anhaltende Niedrigzinsumfeld und eine dadurch teilweise bei Anlegern vorherrschende Unsicherheit und Suche nach Anlagealternativen. Zudem haben regulatorische Anforderungen zugenommen ebenso wie die Wettbewerbsintensität in vielen Bereichen. Hinzu kommen neue Vertriebswege, die vor wenigen Jahren nicht einmal denkbar waren. Das Stichwort ist hierbei Digitalisierung, von der andere Industrien genauso betroffen sind und waren. Eine deutliche Ausprägung findet dieser Trend in den Robo-Advisors, eine bereits in den USA verbreitete automatisierte Form der Vermögensanlage und Verwaltung, die nun auch in Europa Fuß zu fassen versucht. Außerdem dürften durch regulatorische Veränderungen Honorarberater an Boden gewinnen. Ohnehin wird Beratung en vogue bleiben, auch wenn es für viele Anleger nach wie vor Neuland ist, für guten Service zu zahlen. In Zeiten weltweiter Krisen und Gefahren sind es vor allem die hohen Schwankungen an den Kapitalmärkten, die Kunden dazu bringen, wieder Beratung zu suchen.

Fünf Thesen

Vor diesem Hintergrund erscheint die Frage nach der Bedeutung von börsengehandelten Indexfonds im institutionellen Asset Management nur logisch. Fünf Thesen sollen einige Herausforderungen und Entwicklungen beleuchten.

These 1: Die Welt hat sich gewandelt und mit ihr der Anlagebedarf - Fragt man heute, was die erfolgreichste und am stärksten wachsende Anlagekategorie ist, so landet der Interessierte schnell bei Multi-Asset-Produkten, was früher im weiteren Sinne Mischfonds waren. Das ist auch kein Wunder, denn in dem vorherrschenden Niedrigzinsumfeld ist die Königsdisziplin des Anlegens, die Asset Allocation, einmal mehr gefragt. Und das betrifft nicht nur Publikumsfonds, sondern genauso die Portfolios von institutionellen Anlegern. Ende 2015 gab es laut BVI-Statistik 1 990 in Deutschland zum Vertrieb zugelassene Multi-Asset-Publikumsfonds.

Dabei setzen Multi-Asset-Strategie-Lösungen immer häufiger ETFs ein, denn diese erlauben es, Allokationsentscheidungen schnell und passgenau umzusetzen. Gerade auch die Marktentwicklungen im Jahr 2016 haben immer wieder gezeigt, dass Geschwindigkeit Renditevorteile erbringen kann. Sei es im Auf- aber auch Abbau von Positionen. Eine Randbemerkung: Institutionelle Anleger, denen Derivate oder Futureskontrakte verschlossen sind, können so dennoch von Marktbewegungen profitieren. Eine große Rolle kann das übrigens dort spielen, wo Märkte während der Handelszeiten in Europa geschlossen sind. Vor der Einführung von ETFs war es für viele Anleger kaum möglich, auf antizipierte Marktbewegungen in "Echtzeit" zu reagieren. Daher sind ETFs für Asset-Allocation-Entscheidungen und deren Umsetzung in Multi-Asset-Ansätzen hilfreiche Anlageinstrumente.

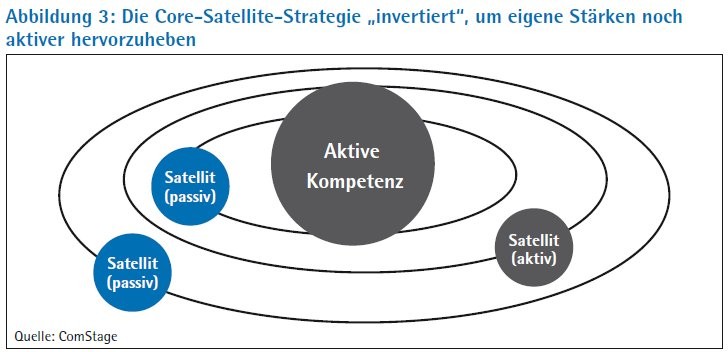

"Core-Satellite"-Strategie: wichtiger Beitrag der ETFs

These 2: Weniger ist mehr - Die klassischste Anlagestrategie von allen ist die "Core-Satellite"-Strategie. In ihrer einfachsten Ausprägung gibt es einen passiven Kern, der möglichst breit gestreut ein über längere Zeiträume stabiles Rendite-Risiko liefern soll, und die darum gruppierten Satelliten. War das Paradigma früher entweder nur passive Anlagen zu verwenden oder, im Umkehrschluss, allenfalls noch Indexfonds mit aktiven Fonds zu verbinden, so haben sich die Grenzen heutzutage längst verschoben. Neben ETFs werden auf der aktiven Seite neben Fonds auch Einzelanlagen verwendet. Oder der Kern ist gleich aktiv.

Gerade ein aktiver Kern steht für eine weitere Beobachtung: Eigene Stärken werden aktiv genutzt. So ist zu erwarten, dass in den nächsten Jahren noch mehr institutionelle Anleger von einem globalen aktiven Ansatz abrücken. Zumindest dort, wo die eigene Expertise nicht ausreicht, alle Anlageklassen, Regionen und Themen eigenständig abzudecken. Hier leisten ETFs einen sehr hilfreichen Beitrag, einerseits die Fokussierung auf eigene Stärken weiter voranzutreiben, und andererseits die Bedürfnisse der Kapitalgeber nach einem weltweiten Anlageangebot aus einer Hand trotzdem nicht zu vernachlässigen.

Nicht mehr und nicht weniger zeigen die übrigens in diesem Zusammenhang immer wieder erwähnten Statistiken, nach denen im Durchschnitt bis zu 80 Prozent der aktiven Fondsmanager nicht in der Lage sind, einen repräsentativen Vergleichsmaßstab langfristig zu übertreffen. Einer der Gründe dürfte sein, die eigene Expertise nicht zielgerichtet eingesetzt zu haben.

Ein anderer Grund ist zu wenig "Active Share", sprich eine zu deutliche oder passive Anlehnung an einen Index, wodurch ein aktiver Anspruch konterkariert wird. In einem überaus wettbewerbsintensiven Umfeld kann es risikoreich sein, deutlich von einer Vergleichsmarke abzuweichen. Oder der eigene Erfolg wird in Wahrheit zu einem Misserfolg, da weiterhin Mittelzuflüsse von Anlegern zu Größenordnungen führen, die ein uneingeschränktes agieren an den Kapitalmärkten nicht mehr zulassen.

Preislich attraktiv

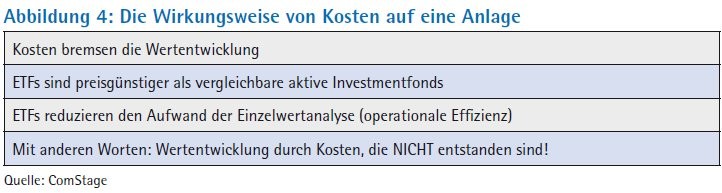

These 3: Kosten sind einer der Schlüssel zur Wertentwicklung - ETFs haben seit ihrer Einführung vor bald 25 Jahren immer ein starkes Argument auf ihrer Seite gehabt: Sie sind preislich attraktiv. Und dieser Vorteil gilt unverändert. Zusätzlichen Auftrieb bekommen ETFs durch die Niedrigzinsphase, die seit Ausbruch der Finanzkrise im Jahre 2007 kontinuierlich immer neue Tiefststände bei Zinsen erbracht hat. Der Einfluss von Kosten auf das Anlageergebnis ist hinreichend bekannt. Jeder nicht ausgegebene Euro kommt dem Anlageergebnis zugute.

Häufig wird bei solchen Analysen der Fokus nur auf die ersparten Verwaltungsvergütungen gelegt. Doch dieser Ansatz greift zu kurz. Mindestens genauso wichtig ist die Betrachtung von operationalen Kosten. Mit passiven Indexfonds ist es möglich, ein ganzes Portfolio komfortabel und mit wenig Aufwand zu erwerben oder zu veräußern. Dies vermeidet nicht nur mögliche Opportunitätskosten, die aus einer geringeren Handelsgeschwindigkeit bei vielen Einzelorders resultieren, sondern reduziert zudem wesentlich die Komplexität, die sonst mit der Verbuchung vieler Einzelwerte einhergeht.

Besonders deutlich wird das bei sehr breiten Indizes wie dem MSCI World mit über 1 600 Aktien oder dem MSCI Emerging Markets mit knapp 800 Titeln. Traditionell galten ETFs auf beide Indizes als typische Privatanlegerprodukte. Doch im Zusammenhang mit der anhaltenden Niedrigzinsphase und den daraus resultierenden Wertentwicklungsnachteilen sind, sofern zulässig, immer mehr institutionelle Kapitalsammelstellen dazu übergegangen, Aktienquoten so hoch wie möglich zu fahren. Da viele dieser Anleger aber überwiegend mit Expertise auf der festverzinslichen Seite ausgestattet sind, bekommen beide vorgenannten Anlageuniversen eine ganz neue Bedeutung.

ETFs: für viele institutionelle Anleger zwingend notwendig

ETFs haben schon immer ihre größte Stärke auf der Kostenseite gehabt. In einem schwierigen Marktumfeld, welches durch zunehmenden Wettbewerb geprägt ist, sind sie für viele institutionelle Anleger zwingend notwendig.

These 4: Aktiv mit passiv - Vor knapp 30 Jahren waren institutionelle Anleger entweder aktiv oder passiv investiert. Mischformen gab es nur selten. Heute scheinen aktives und passives Fondsmanagement ein Miteinander gefunden zu haben. Wie bereits aufgezeigt, ist das rasante Wachstum von Mischfonds oder Multi-Asset-Ansätzen der beste Beweis. Gerade auch in diesem Jahr zeigt sich eine deutlich wachsende Nachfrage bei ETFs, die durch Multi-Asset-Produkte bedingt ist. Im Mittelpunkt steht dabei die alte Erkenntnis, dass über 80 Prozent des Anlageerfolgs durch die richtige Aufteilung auf Assetklassen generiert wird.

Dass aktiv mit passiv für institutionelle Anleger vorteilhaft sein kann, zeigt sich beispielsweise an zwei Anlageklassen, die in den letzten Monaten wieder ins Gespräch gekommen sind: Rohstoffe und Schwellenländer. Rohstoffe und Emerging Markets konnten in den letzten Jahren nur wenig überzeugen. Die Analystenmeinungen gehen zwar auseinander, wie stark sich beide Anlageklassen erholen könnten. Beide blicken jedoch auf eine längere Phase der Preisrückgänge zurück, die "nun" in eine Rückkehr zur Normalität münden kann. Ursächlich für fallende Kurse bei Schwellenländern waren - wie bekannt - vielfach angekündigte Zinserhöhungen in den USA, deren Umsetzung für die nächsten Monate offen ist. Hinzu kamen Unsicherheiten über Entwicklungen in China.

Wachsende Bedeutung fundamentaler Faktoren

Gleichwohl gewinnen fundamentale Faktoren derzeit wieder an Bedeutung: So profitieren viele Schwellenländer weiterhin von überdurchschnittlich jungen Bevölkerungen und einer zunehmenden Konsumnachfrage. Die Mittelschichten etablieren sich. Hinzu kommen Wachstumsraten, die weit jenseits der Zahlen für entwickelte Länder liegen. Ein Vergleich zwischen der volkswirtschaftlichen Bedeutung von Schwellenländern und dem Anteil der Entwicklungsländer an der Weltmarktkapitalisierung aller börsennotierten Unternehmen ergibt einen BIP-Anteil von mittlerweile fast 50 Prozent. Mit einem Aktienmarktkapitalisierungsanteil von nur rund 25 Prozent besteht für eine langfristige Entwicklung "Luft nach oben". All das eröffnet Langfristperspektiven für institutionelle Anleger.

Ähnlich sieht es bei Rohstoffen als Anlageklasse aus. Natürlich ist der Rohölpreis weiterhin von politischen Überlegungen getrieben. Ölproduzenten weltweit stehen unter Druck. Insbesondere die Schieferölförderung in den USA ist zurückgegangen. Eine Verknappung des weltweiten Ölan gebots kann wieder für steigende Preise sorgen.

Warum diese weitläufigen Ausführungen? Für beide Anlageklassen gilt: Ein Investment ist für viele institutionelle Anleger nur über ETFs machbar oder lohnenswert. Denn erstens erlauben es ETFs, schnell und kurzfristig auf drehende Trends zu setzen. Zweitens eröffnen ETFs für viele Investoren überhaupt erst den Zugang zu Schwellenländern und Rohstoffen. Drittens sind ETFs bereits in sich selbst diversifiziert und, wichtig für viele Anleger, bei Rohstoffen Sondervermögen. Somit sind ETFs als Anlageinstrumente sehr hilfreich, insbesondere in Randbereichen, die nicht zum täglichen Brot- und Buttergeschäft eines Anlegers gehören.

These 5: Die (ETF-)Welt dreht sich weiter - Aus den vielen Produkttrends der letzten Jahre hat sich eine Entwicklung besonders hervorgetan: Smart oder Strategic Beta. Eine eindeutige Definition, was Smart Beta ist, gibt es bislang nicht. Eine einfache Definition besagt, dass Smart Beta nichts anderes ist als Indizes abweichend von einer reinen Marktkapitalisierung zu gewichten. Im Umkehrschluss wird dieses bereits bei einer Gewichtung nach Dividendenrendite erfüllt. Oder beispielsweise bei einer Indexzusammensetzung, die sich an der Größe von Unternehmen orientiert. Natürlich gibt es auch komplexere Smart Beta Lösungen. Dazu gehören sicherlich Multi-Faktor-ETFs, die gleichzeitig mehrere Faktoren einbeziehen. Gängige Faktoren sind Momentum, Quality, Minimum Volatility und die zuvor genannten.

Schätzungen zufolge lassen sich rund 3 Prozent aller in ETFs verwalteten Gelder innerhalb Europas unter den Begriff Smart Beta subsumieren, also rund 12 Milliarden Euro. Allerdings ist es noch zu früh, über den langfristigen Erfolg von Faktorinvestments zu urteilen. Es sei denn, man stützt sich einzig und allein auf Backtests. Aber selbst dabei zeigt sich, dass etwa der Faktor "Value" ein eher schwieriges Jahrzehnt hinter sich hat. Und kein Faktor war über alle Zeiträume erfolgreich. Ohnehin bleibt die viel diskutierte Kernfrage, ob es sich bei Smart Beta eher um "verkapptes" Alpha, also aktive Ansätze handelt oder tatsächlich um Beta, was seit eh und je den Markt beschreibt. Damit stellt sich aber unweigerlich die Diskussion ein, ob der Markt, Beta, schlauer sein kann als der Markt. Eine ganz andere Frage ist, ob es nicht gerade die Kernkompetenz institutioneller Anleger ist, Ansätze über eine reine Indexorientierung anzubieten.

Erweiterung der Anlagemöglichkeiten und daher nützlich

Sind Exchange Traded Funds nun zwingend erforderlich, hilfreich oder womöglich überflüssig? Ja, ETFs sind zwingend erforderlich, denn sie erweitern das Anlageuniversum vieler (institutioneller) Investoren. Gerade in Zeiten anhaltender Niedrigzinsen haben es ETFs ermöglicht, Aktien als Anlageklasse in zum Beispiel bondlastigen Portfolios ohne große und erst langwierig aufzubauende Expertise hinzuzufügen.

ETFs sind hilfreich, denn sie erweitern das Anlageuniversum über die eigenen Stärken hinaus. Die Symbiose von niedrigen Kosten mit einem natürlichen Diversifikationspotenzial durch Exchange Traded Funds können das Handeln deutlich erleichtern. Dies wissen zum Beispiel Multi-Asset-Strategie-Investoren zu schätzen.

Sind ETFs überflüssig? Nein! Dies mag nun den Widerspruch derjenigen Anleger hervorrufen, die schon immer besser waren als eine wohlgemerkt repräsentative und zutreffende Benchmark. Aber ist das die Regel? Hand aufs Herz: Wohl in den seltensten Fällen. Auch wenn es sie gibt. Zugegeben! Doch die Statistiken zeigen Jahr für Jahr etwas anderes. Übrigens auch für exotische Märkte, wo schlichtweg der Survivorship Bias höher ist und es daher oft zu einer zu positiven Bewertung von Wertentwicklungen kommt. Die Quintessenz insgesamt: ETFs erweitern auf komfortable Weise die Handlungsmöglichkeiten von institutionellen Investoren. Und dies gilt gleichermaßen für das aktive Management mit passiven Investmentfonds.