Bei ihrer Befragung vor dem Ausschuss für Wirtschaft und Währung des Europäischen Parlaments hat die Präsidentin der Europäischen Zentralbank, Christine Lagarde, eine Überprüfung des geldpolitischen Handlungsrahmens des Eurosystems angekündigt, bei der auch die geldpolitische Strategie auf dem Prüfstand stehen wird. Derzeit verfolgt das Eurosystem eine Politik der Inflationssteuerung und beabsichtigt, mittelfristig eine Inflationsrate (gemessen am harmonisierten Verbraucherpreisindex HVPI) von "unter, aber nahe bei 2 Prozent" zu erreichen. Beobachter waren oftmals davon ausgegangen, dass die 2-Prozent-Marke eine Obergrenze darstellt, was die Formulierung "unter, aber nahe bei" vermuten lässt. Inzwischen hatte Präsident Mario Draghi klargestellt, dass die Inflationsrate den numerischen Zielwert sowohl über- als auch unterschreiten kann und dass der EZB-Rat "will act with the same determination whether inflation is above or below the inflation aim" (Draghi, 2019).

Die Ausgestaltung des Inflationsziels ist von Bedeutung, sofern Notenbanken die gesamtwirtschaftliche Aktivität mittels konventioneller Instrumente über Änderungen der kurzfristigen nominalen Marktzinsen zu beeinflussen versuchen. Sie haben dabei nur Einfluss auf die nominalen Marktzinssätze und nicht auf den Gleichgewichtszins, der sich gemäß der Fisher-Gleichung aus dem natürlichen Realzinssatz und der erwarteten Inflationsrate zusammensetzt. Beträgt der natürliche Zinssatz beispielsweise ein Prozent und erwarten die Marktteilnehmer für das kommende Jahr eine Inflationsrate von 2 Prozent, werden sie Darlehen nur zu einem Nominalzins von drei Prozent vergeben, um nicht zu den Inflationsverlierern zu gehören. Darlehensnehmer werde diesen Zins zu zahlen bereit sein.

Will die Geldpolitik die gesamtwirtschaftliche Aktivität ankurbeln, muss sie die Marktzinsen unter diesen Gleichgewichtswert absenken, was nicht beliebig möglich ist, weil Anleger bei sehr niedrigen Zinsen auf die Kassenhaltung ausweichen. Da Kassenhaltung nicht kostenlos möglich ist, beträgt die effektive Zinsuntergrenze zwar nicht null Prozent, dürfte aber auch nur wenige Basispunkte unter null liegen. Hier enden der Zinssenkungsspielraum der Notenbank und damit ihre Fähigkeit, auf gesamtwirtschaftliche Schocks mit Zinssenkungen zu reagieren.

Während Notenbanken keinen Einfluss auf den natürlichen Zinssatz haben, beeinflussen sie mit ihrer Strategie die Inflationserwartungen der Marktteilnehmer, die vom angestrebten Inflationsziel beeinflusst werden. Ein Weg, die Inflationserwartungen auf einem höheren Wert zu verankern, besteht darin, eine höhere Zielinflationsrate vorzugeben. Dann müssen die Kosten einer langfristig höheren Inflation in Kauf genommen werden. Zudem macht die Vorgabe eines höheren Inflationsziels wenig Sinn, solange die Zentralbank nicht imstande ist das bisherige Ziel zu erfüllen. Ein alternativer Weg besteht darin, von einem asymmetrischen Inflationsziel zu einem symmetrischen Inflationsziel überzugehen oder sogar ein Preisniveauziel zu verfolgen.

Konzeptionelle Unterschiede

Der Unterschied zwischen einen symmetrischen und einem asymmetrischen Inflationsziel besteht darin, wie die Notenbank auf Zielverfehlungen reagiert und ob sie Zielabweichungen in die eine Richtung langsamer und weniger intensiv bekämpft als Verfehlungen in die andere Richtung. Beispielsweise könnte sie Unterschreitungen der Zwei-Prozent-Marke länger tolerieren als Überschreitungen; der Extremfall eines asymmetrischen Inflationsziels liegt vor, wenn die Notenbank die Zielinflationsrate als Obergrenze begreift und allein Unterschreitungen toleriert, während sie Überschreitungen sofort bekämpft.

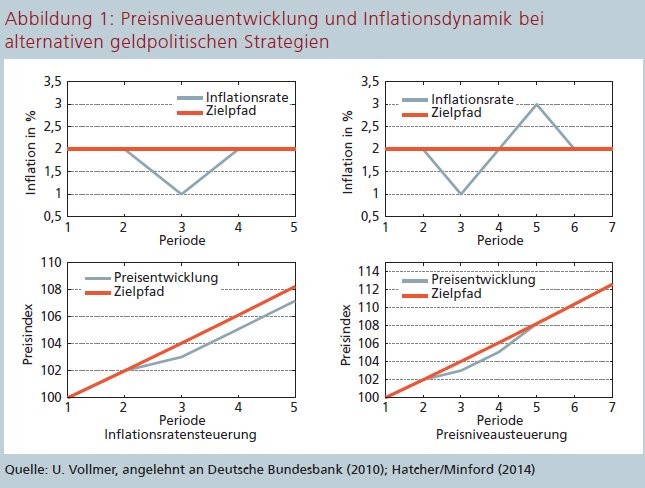

Der Unterschied zwischen einem symmetrischen Inflationsziel und einem Preisniveauziel besteht darin, ob die Notenbank vergangene Zielverletzungen "vergisst" oder nicht. Dies lässt sich mithilfe von Abbildung 1 erklären, die einen numerischen Zielwert für die Inflationsrate von 2 Prozent unterstellt. Sie vergleicht die Entwicklung des Preisniveaus im Anschluss an einen restriktiven gesamtwirtschaftlichen Schock bei einem symmetrischen Inflationsziel (linke Hälfte) und einem Preisniveauziel (rechte Hälfte). In beiden Fällen sinkt die Inflationsrate in t = 3 unter den Zielwert von 2 Prozent, sodass das Preisniveau zu langsam ansteigt und seinen Zielpfad nach unten verlässt.

Bei einem Inflationsziel ergreift die Zentralbank nur so lange Gegenmaßnahmen, bis die Inflationsrate in t = 4 wieder den Zielwert von 2 Prozent erreicht hat, sodass sich das Preisniveau auf einem niedrigeren Entwicklungspfad befindet. Sie behandelt die vergangenen Zielverfehlungen als nicht geschehen, wodurch vorübergehende Veränderungen der Inflationsrate das Preisniveau dauerhaft beeinflussen. Im Unterschied hierzu korrigiert die Zentralbank bei einem Preisniveauziel die vergangene Zielverfehlung, sodass die Inflationsrate temporär den Zielwert überschreitet und erst 2 Prozent beträgt, sobald das Preisniveau seinen Zielpfad wieder erreicht hat. Damit impliziert ein Preisniveauziel die Ankündigung der Notenbank, jede Periode mit niedrigerer Inflationsrate (unterhalb von 2 Prozent) durch eine Periode mit höherer Inflationsrate (oberhalb von 2 Prozent) auszugleichen, um das Preisniveau wieder auf den Trendpfad zurückzuholen.

Die Inflationsziele im Eurosystem

Es ist nicht einfach zu beurteilen, ob das Eurosystem in der Vergangenheit ein symmetrisches oder asymmetrisches Inflationsziel verfolgt hat. Als Indiz können Worte oder Daten herangezogen werden. Mit Blick auf Worte zeigt sich, dass einige EZB-Präsidenten betont haben, das Eurosystem verfolge ein symmetrisches Inflationsziel und sei gewillt, sowohl Über- als auch Unterschreitungen des gesetzten Zielwerts zu bekämpfen. So hatte der ehemalige EZB-Präsident Wim Duisenberg bereits 1999 mit Blick auf das ursprünglich gesetzte Ziel einer Inflationsrate von mittelfristig "unter 2 Prozent" klargestellt, "that neither prolonged inflation nor prolonged deflation in the euro area would be deemed by the Governing Council to be consistent with the maintenance of price stability" (Duisenberg, 1999). Auch nachdem das Inflationsziel in 2003 auf "unter, aber nahe bei 2 Prozent" angepasst wurde, hat der ehemalige EZB-Präsident Mario Draghi an mehrere Stellen darauf verwiesen, dass die EZB eine "symmetrische Einstellung" zur Inflation habe (Draghi, 2014; Ders., 2019).

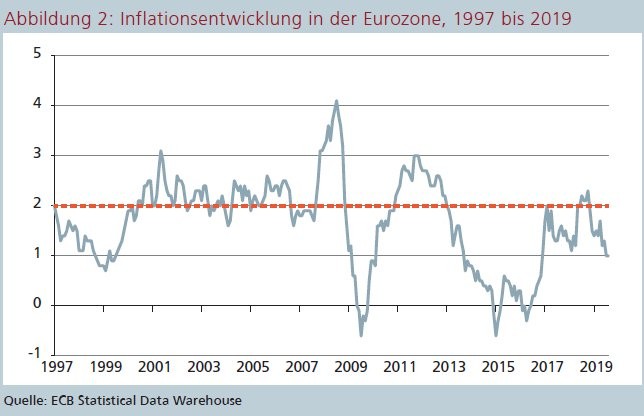

Der Blick auf die Daten schafft einen etwas anderen Eindruck. Abbildung 2 zeigt, dass die Inflationsrate in der Eurozone bis zum Ausbruch der Finanzkrise im Jahre 2007 stets leicht oberhalb des Zielwertes lag, sich seither (insbesondere seit 2014) jedoch zumeist teilweise deutlich unterhalb der 2-Prozent-Marke befand. Dies verleitet zu der Vermutung, dass das Eurosystem in der ersten Phase imstande und gewillt war, Zielüberschreitungen rasch zu bekämpfen und die Inflationsrate zügig von oben dem Zielwert anzunähern; im Unterschied dazu wurden in der zweiten Phase Zielunterschreiten langsamer beseitigt. Dies deutet auf eine Asymmetrie hin, die durch das geldpolitische Instrumentarium erklärt sein kann, das sich restriktiv wirksamer als expansiv einsetzen lässt. Der Unterschied kann aber auch in den geldpolitischen Präferenzen begründet sein, also in einem asymmetrischen Inflationsziel, weil geldpolitische Entscheider in der EZB Zielüberschreitungen stärker scheuen als Zielunterschreitungen. In diese Richtung deutet eine Studie, die Anzeichen dafür findet, dass das Eurosystem zwischen 1999 und 2016 entweder ein symmetrisches Inflationsziel von deutlich unter 2 Prozent verfolgt oder allein Überschreitungen des numerischen Zielwerts korrigiert, aber Unterschreitungen toleriert hat (Paloviita et al., 2017). Im Unterschied hierzu sehen Hartmann/Smets (2019) wenige Hinweise für ein asymmetrisches Inflationsziel des Eurosystems und finden wenig Hinweise auf eine stärkere Reaktion auf positive Abweichungen der Inflation vom Inflationsziel als auf negative Abweichungen.

Solche widersprüchlichen Befunde nähren Vermutungen, dass inzwischen wenig Klarheit über das Inflationsziel des Eurosystems herrscht, und lassen befürchten, dass die Inflationserwartungen der Marktteilnehmer nicht mehr fest verankert sind. Dies mag erklären, warum der EZB-Rat inzwischen eine "neue Sprache" gewählt und bei seinen geldpolitischen Beschlüssen vom 25. Juli 2019 erstmals auf "its commitment to symmetry in the inflation aim" verwiesen hat. Zudem heißt es dort:

"The Governing Council also underlined the need for a highly accommodative stance of monetary policy for a prolonged period of time, as inflation rates, both realised and projected, have been persistently below levels that are in line with its aim."

Dies deutet auf die Bereitschaft des Eurosystems hin, künftig ein Preisniveauziel zu verfolgen und auf die verhaltende Inflationsdynamik der letzten Jahre in Zukunft mit einer höheren, über 2 Prozent liegenden Inflationsrate zu reagieren. Verschiedene Beobachter rechnen inzwischen mit einer neuen Phase expansiver Geldpolitik, die "über das hinausgeht, was bislang realisiert wurde" (Sinn, 2019).

Die Wirkung von Preisniveauzielen

Deshalb lohnt es sich, über die Konsequenzen einer Preisniveausteuerung im Vergleich zu einer Inflationssteuerung nachzudenken. Bei einem Inflationsziel "vergisst" die Notenbank vergangene Verfehlungen beim Inflationsziel, sodass vorübergehende Veränderungen der Inflationsrate das Preisniveau dauerhaft beeinflussen. Damit wird es bei längeren Prognosezeiträumen immer schwieriger, das Preisniveau vorherzusagen, was zu steigenden Risikoprämien oder ungewünschten Umverteilungseffekten führen kann. Im Gegensatz hierzu korrigiert die Notenbank bei einer Preisniveausteuerung vergangene Fehler, sodass das Preisniveau auf seinem Zielpfad verbleibt und damit für die Marktteilnehmer leichter zu prognostizieren ist (Deutsche Bundebank, 2010).

Diesem Vorteil entgegen steht jedoch, dass die Inflationsentwicklung bei einer Preisniveausteuerung sehr viel volatiler als bei einer Inflationssteuerung ist, weil vergangene Fehler durch entsprechende gegenläufige Bewegungen in der Inflationsrate korrigiert werden müssen. Eine höhere Variabilität in der Inflationsentwicklung bedingt bei nicht vollkommen flexiblen Preise und Löhne eine höhere Variabilität in der realwirtschaftlichen Aktivität, das heißt stärkere gesamtwirtschaftliche Schwankungen, die unerwünscht sind. Hinzu kommt, dass mit höherer Inflationsvariabilität der Einfluss von Überraschungsinflation auf den Output abnimmt, was zu einer im Durchschnitt höheren Inflationsrate führt und somit zusätzliche gesamtwirtschaftliche Anpassungskosten verursacht (Ebenda).

Das derzeit wesentliche Argument zugunsten einer Preisniveausteuerung stellt allerdings darauf ab, dass sich die Wirksamkeit der Geldpolitik verbessert, weil Inflationsänderungen Anpassungen in den Inflationserwartungen herbeiführen werden, die als automatische Stabilisatoren wirken. Diese Reaktion der Erwartungen lässt sich wiederum mithilfe von Abbildung 1 verdeutlichen. Liegt die aktuelle Inflationsrate beispielsweise infolge eines negativen Schocks unterhalb der Zielinflationsrate, korrigiert die Zentralbank dies bei einem Inflationsziel nur so lange, bis die Zielinflationsrate wieder erreicht ist, sodass die Inflationserwartungen der Marktteilnehmer für die Folgeperiode auf dem 2-Prozent-Niveau verbleiben.

Im Gegensatz dazu muss die Notenbank bei einer Preisniveausteuerung die Inflation in Zukunft vorüber gehend über den Zielwert anheben, um den anvisierten Pfad für das Preisniveau wieder zu erreichen. Dadurch erwarten die Marktteilnehmer für eine begrenzte Zeitspanne höhere Inflationsraten, was die Zinsspanne zwischen nominalen Gleichgewichtszins und Marktzins öffnet und belebend auf die gesamtwirtschaftliche Aktivität wirkt (Hatcher/Minford, 2014).

Die Ankündigung einer Zentralbank, ein Preisniveauziel zu verfolgen, ist damit ein denkbares Kommunikationsmittel, um die Inflationserwartungen der Marktteilnehmer zu steuern. Bei Erreichen der effektiven Zinsuntergrenze wäre der Anstieg der Inflationserwartungen ein gewünschtes Mittel, um die Wirksamkeit einer an Zinsänderungen ausgerichteten Geldpolitik zu erhöhen. Steigt die erwartete Inflationsrate, würde sich bei gegebenem natürlichem Zinssatz der gleichgewichtige Nominalzinssatz erhöhen, sodass der Marktzinssatz weniger gesenkt werden müsste, um die gesamtwirtschaftliche Aktivität anzuregen.

Ob dieses Ziel verwirklicht werden kann, hängt allerdings entscheidend davon ab, wie glaubwürdig die Ankündigung einer höheren Inflationsrate ist. Der gewünschte Effekt wird nur erreicht, wenn die Marktteilnehmer die Notenbank für fähig und imstande halten, mittels ihrer unkonventionellen geldpolitischen Instrumente die Inflationsrate temporär über den Zielwert anzuhaben. Dann hilft die Preisniveausteuerung, die Effizienz auch der konventionellen Instrumente wiederherzustellen. Glauben die Marktteilnehmer nicht an die Fähigkeit der Notenbank, die Inflation mittels unkonventioneller Maßnahmen wieder anzuheben, bleibt auch der Übergang zu einer Preisniveausteuerung ein stumpfes Schwert.

EZB droht Verlust der Glaubwürdigkeit

Wenngleich der Übergang von einem Inflations- zu einem Preisniveauziel als eher kosmetische Korrektur erscheint, stellt er einen fundamentalen Wechsel der geldpolitischen Strategie des Eurosystems dar, von dem aus mehreren Gründen eher abzuraten ist. Erstens liegen die Vorteile einer Preisniveausteuerung keineswegs klar auf der Hand und ihre vermuteten Wirkungen hängen stark davon ab, in welcher Modellumwelt sie analysiert werden. Zweitens existieren bislang kaum empirische Erfahrungen zur Wirkungsweise von Preisniveauzielen, sieht man einmal von einer sehr kurzen Episode in Schweden während der 1930er Jahre ab. Drittens stellt eine Preisniveausteuerung eine recht komplexe Strategie dar, deren Einhaltung für die Öffentlichkeit kaum nachvollziehbar ist und ihr genau erklärt werden müsste. Ansonsten besteht die Gefahr, dass die Öffentlichkeit die geldpolitische Strategie der Notenbank für unglaubwürdig hält und aufhört, sie als Orientierungsgröße für ihre Erwartungsbildung zu nutzen.

Literatur

Deutsche Bundesbank (2010), Preisniveausteuerung als geldpolitische Strategie, in Monatsbericht, Januar, S. 31-46.

Draghi, M. (2014), Introductory Statement to the Press Conference (with Q&A), Frankfurt/Main, February.

Draghi, M. (2019), Twenty Years of the ECB's Monetary Policy. Speech by Mario Draghi, President of the ECB, ECB Forum on Central Banking, Sintra, 18 June 2019.

Duisenberg, W. (1999), The Eurosystem's Monetary Policy Strategy: The First Year's Experience. Speech by the President of the European Central Bank, Dr. Willem F. Duisenberg at the joint congress of the Federations, EUROFINAS and LEASEUROPE, on 11 October 1999 in Paris, Frankfurt/Main.

Hartmann, P., Smets, F. (2018): The First 20 Years of the European Central Bank: Monetary Policy, ECB WP No. 2219, Frankfurt/Main.

Hatcher, M.; Minford P. (2014) Inflation Targeting vs Pricelevel Targeting: A New Survey of Theory and Empirics, https://voxeu.org/article/inflation-targeting-vs-price-level-targeting

Paloviita, M., Haavio, M., Jalasjoki, P., Kilponen, J. (2017). What Does "Below, but Close to, Two Per cent" Mean? Assessing the ECB's Reaction Function with Real Time Data. Bank of Finland Research Discussion Paper 29/2017.

Sinn, H. W. (2019), Hans Werner Sinn warnt vor den gefährlichen Tricks der EZB, Handelsblatt, vom 7. August 2019.