In den letzten Monaten wird ein neuer Ansatz im Meldewesen viel diskutiert: die neue österreichische Meldewesenplattform und ihr neuer Ansatz bei der Übermittlung statistischer Daten. Auf Anregung der Oesterreichischen Nationalbank (OeNB) haben die größten österreichischen Bankengruppen, die 87 Prozent des Markts und über 800 Institute repräsentieren, eine gemeinsame Meldewesenplattform gegründet: die AuRep (Austrian Reporting Services GmbH). Sie ist damit die größte europäische "Meldewesenfabrik". Mit dieser Form des Outsourcings von Meldewesenfunktionen nimmt Österreich in Europa eine Vorreiterrolle ein.

Neues Modell für die Datenübermittlung

Einen Paradigmenwechsel bedeutet auch das Modell für die Datenübermittlung, das vor allem auf Daten-Input statt -Output beruht. Dieser "input-based approach" basiert auf einer stärkeren Harmonisierung und Integration von Daten innerhalb der Banken sowie einer stärkeren Integration der IT-Systeme von Aufsichtsbehörden auf der einen und regulierten Instituten auf der anderen Seite. Mit diesem neuen Ansatz wird das beleghafte Meldewesen stufenweise abgelöst.

AuRep - die Meldewesenfabrik: Mit Au-Rep haben acht österreichische Bankengruppen eine Meldewesenfabrik etabliert, an die die beteiligten Institute ihre Meldewesenfunktion zunehmend sowohl fachlich als auch technisch auslagern. Beteiligt sind die 3-Banken-Gruppe, BAWAG PSK, Bank Austria, Erste Group Bank AG, HP IT-Solutions, Raiffeisen Bankengruppe und die österreichischen Volksbanken.

Für die Datenübermittlung zwischen den angeschlossenen rund 800 Instituten und der OeNB nutzt AuRep eine Software-Plattform, die die Lücke zwischen den IT-Systemen der OeNB und den größten Banken beziehungsweise Banksektoren des Landes schließt. Diese Plattform funktioniert wie ein Zwischenspeicher: Daten der österreichischen Banken werden bei Bedarf (ad hoc beziehungsweise regulär) abgerufen und der Aufsicht bereitgestellt. Dabei behalten die Banken durch die Plattform volle Kontrolle über ihre sensiblen Geschäftsdaten.

Konsistente und qualitativ hochwertige Daten

Die Vorteile der Meldewesenfabrik wiegen die vorausgehenden, über zwei Jahre währenden Diskussionen über das neue Modell mehr als auf. Durch den zentralen Serviceprovider können die Banken Synergieeffekte erzielen und durch die zentrale regulatorische Wartung Kosten senken. Aus Sicht der OeNB garantiert das aus der intensiven Zusammenarbeit zwischen Österreichs Banken und der Notenbank entstandene Modell konsistente und qualitativ hochwertige Daten. Als größten Gewinn für die Banken wertet die OeNB, dass die Institute sich nicht mehr mit dem Ausfüllen von Formularen für verschiedenste Themen zu verschiedensten Zeiten befassen müssen und darüber hinaus durch Prozessteilung und -zentralisierung auch noch Kosten sparen.

Die Ablösung des beleghaften Meldewesens durch den Input-Approach: Der neue Ansatz bei der Übermittlung statistischer Daten reduziert die zeitlichen Verzögerungen zwischen der Anforderung und der Lieferung von Daten und macht redundante Datenlieferungen obsolet.

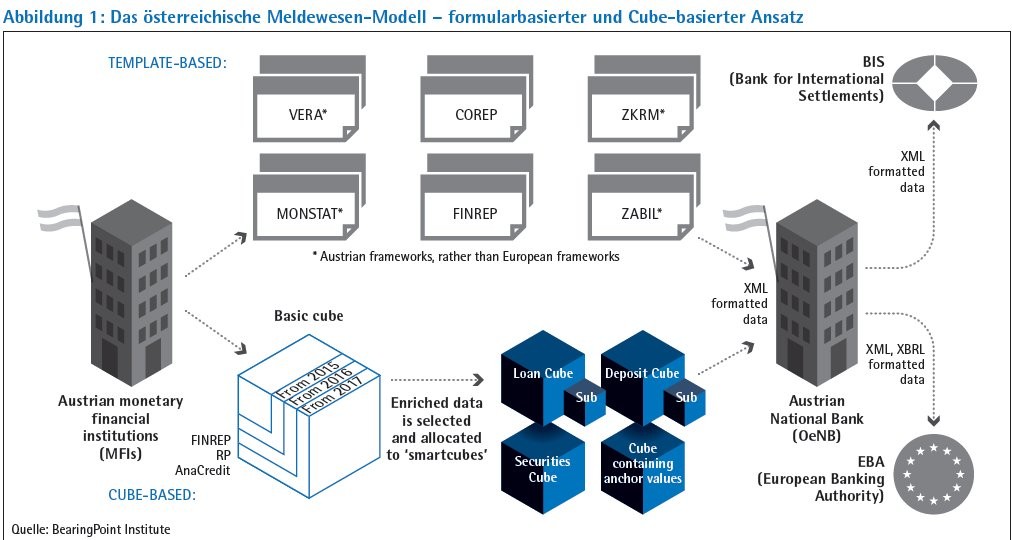

Die österreichischen Banken liefern über Bearing-Points Software Abacus/GMP Mikrodaten zu Einzelgeschäften wie zum Beispiel Krediten in sogenannten "Basic Cubes", einem von der OeNB und den Banken definierten einheitlichen Datenmodell, an die AuRep. Diese Basic Cubes werden um weitere Attribute ergänzt und daraus die erforderlichen Meldungen in Form mehrdimensionaler Datenwürfel abgeleitet, die sogenannten "Smart Cubes". Diese werden dann an die OeNB geliefert und dort ausgewertet (Abbildung 1).

Die Cubes fungieren also als eine einheitliche Schnittstelle zur Aufsicht. Da die Daten, die AuRep erhält, einem einheitlichen Datenmodell entsprechen, ist bei einer Änderung der regulatorischen Anforderungen lediglich ein einzelnes Update an alle angeschlossenen Institute notwendig. Adhoc-Anfragen erfordern nicht mehr das Ausfüllen mehrerer Formulare. Die dafür benötigten Daten können aus den Basic Cubes gewonnen werden, die die Institute an AuRep geliefert haben. Sie werden dann zu einem Smart Cube zusammengesetzt, der den Datenanforderungen der Aufsicht entspricht.

Mit diesem neuen Ansatz wird sich die österreichische Meldewesenfabrik vom traditionellen, formularbasierten System weiterentwickeln zu einem neuen, zukunftsorientierten Framework, das besser geeignet ist, mit den wachsenden regulatorischen Anforderungen umzugehen - einschließlich der Ad-hoc-Anfragen, die sich außerhalb des regulären Meldewesenprozesses bewegen. Das Go-live mit den ersten Smart-Cube-Meldungen an die OeNB steht im vierten Quartal 2015 an.

Zwischen Krisenprävention durch Regulierung und Kostendruck

Der Grund für das große internationale Interesse am österreichischen Modell liegt an dem immer größer werdenden Spannungsfeld zwischen der notwendigen Regulierung auf der einen Seite und den dadurch entstehenden Kosten auf der anderen Seite.

Laut einer aktuellen Studie des Bearing-Point-Institute könnten die Bestrebungen zur Wiederherstellung des Vertrauens in das Finanzsystem vergeblich sein, wenn der bestehende Meldewesen-Ansatz, basierend auf vordefinierten Meldeformularen, nicht überdacht und durch einen modernen, digitalen aufsichtsrechtlichen Ansatz ersetzt wird. Während sich der Prozess in den letzten Jahren in Richtung online verlagerte, ist die Methodik nach wie vor formularbasiert. Die Studienautoren bezeichnen diese Methodik als höchst ineffizient, da sie regulatorische Ziele zur Stärkung der Banken-Solidität behindere. Durch die aktuelle Vorgehensweise kann nicht die Geschwindigkeit erreicht werden, die zur präzisen aufsichtsrechtlichen Überwachung nötig wäre.

Dies erscheint einleuchtend angesichts der Datenvolumina, die die rund 8 000 europäischen Banken heute melden müssen. Während es vor der Krise um die jährliche Übermittlung papierbasierter Formulare an die Aufsicht ging, müssen heute rund 700 000 Data Points allein im Prudential Reporting gemeldet werden. Hinzu kommen noch die statistischen Daten. Zudem werden die Meldefristen immer kürzer, und Ad-hoc-Anfragen und Stresstests stellen die Institute vor zusätzliche Herausforderungen. Trotz hoher Investitionen in IT-Lösungen und fachliches Know-how scheint die bisherige Methodik an ihre Grenzen zu stoßen. Den Nutzen eines Input-Approaches hat daher auch die Europäische Zentralbank (EZB) erkannt.

European Reporting Framework - neue Diskussion initiiert

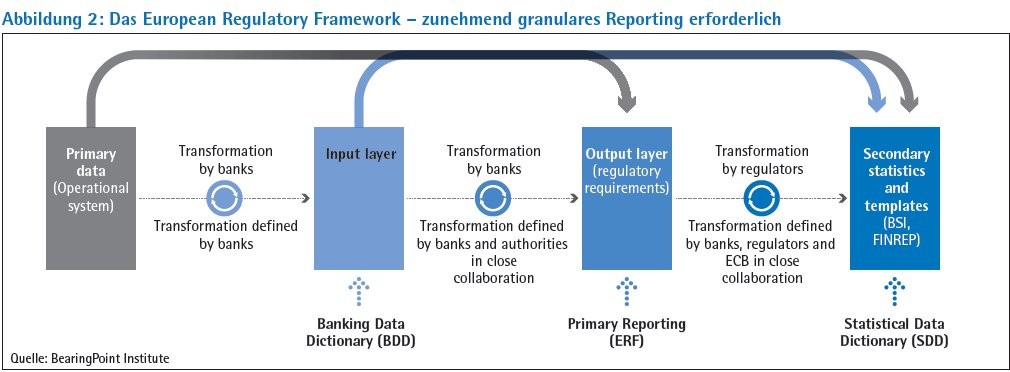

Unter dem sogenannten European Reporting Framework (ERF) hat die EZB eine entsprechende Diskussion initiiert. Das ERF besteht aus einem Banking Data Dictionary (BBD), ähnlich dem österreichischen Basic Cube, und einem Statistical Data Dictionary (SDD), das regulatorische Anforderungen aus verschiedenen Bereichen auf der Output-Seite harmonisiert (Abbildung 2).

Die Finanzkrise hat Datenlücken offengelegt. Es werden qualitativ hochwertige, vergleichbare Daten zeitnah gebraucht und auch in Deutschland stehen die bisherige formularbasierte Methodik und alternative Optionen für die Industrialisierung des Meldewesens zur Diskussion (Kasten 2).

Die Vorteile des Input-Approaches liegen auf der Hand: Die "Basic Cubes" ermöglichen es, die Daten für verschiedene Zwecke wiederzuverwenden und auszuwerten. Der Ansatz bietet eine Chance, die Datenqualität, -konsistenz und Transparenz zu erhöhen und damit entscheidend dazu beizutragen, eine erneute Finanzkrise zu vermeiden.

Auch das Modell der Meldewesenfabrik ist eine Option, um Prozesse zu verschlanken und Aufwände für IT-Architekturen und regulatorische Wartung durch einen zentralen Serviceprovider zu reduzieren. Ob der Serviceprovider ein Joint Venture wie in Österreich sein muss oder ein externer Dritter sein kann, ist eine der Fragen, die Banken und Aufsichtsbehörden diskutieren sollten und je Land unterschiedlich beantwortet werden kann.

Die Rahmenbedingungen für innovative Modelle und der Grad der dafür notwendigen Automatisierung sind von Land zu Land beziehungsweise von Institut zu Institut unterschiedlich, jedoch stellen sowohl der Input-Approach als auch die Bündelung von Meldewesenfunktionalität in einer Meldewesenfabrik vielversprechende Ansätze auch für Deutschland dar.

" Data integration on the side of the ECB and the other authorities only comes at the end of a data production process the first input of which is in the internal systems of the banks. The ECB has every interest to facilitate and promote integration and standardisation also on the 'input side', in the internal systems of the banks, for only this will ensure coherent information."7th ECB Statistics Conference "Towards the banking Union. Opportunities and challenges for statistics", Frankfurt, 15. Oktober 2014

- Definition klarer Grenzen zwischen den Daten für internes Management und den Daten für das Meldewesen unter Berücksichtigung von Synergien zwischen dem internen Risikomanagement und der Aufsicht.- Initiierung nationaler Diskussionen über eine Meldewesenfabrik nach österreichischem Vorbild, um die Meldedaten zu sammeln und eine gemeinsame Schnittstelle zur Aufsicht zu installieren.- Evaluierung einer möglichen gemeinsamen Reporting-Software, um die Aufwände für regulatorische Wartung zu senken.- Diskussion von Datenschutz- und Wettbewerbsthemen und Etablierung klarer Regelungen.- Einbeziehung aller Stakeholder, einschließlich Aufsichtsbehörden und Regierung, in die Diskussion um größere Datentransparenz und den Beitrag, die diese zur Stabilität des Finanzsystems leisten kann.