Das private und gewerbliche Kreditgeschäft ist derzeit von einer enormen Standardisierungs- und Effizienzfokussierung gekennzeichnet. Vor allem Regionalbanken erkennen diesen Trend, sodass Entscheidungsmaschinen, Aktivlinien und verkürzte Kapitaldienstrechnungen als Werkzeuge für eine schnellere Kreditvergabe eingeführt wurden. Die Standardisierungsausrichtung lässt sich unter anderem auf gesellschaftliche und ökonomische Einflussfaktoren zurückführen, die einen effizienteren Fokus unabdingbar machen.

Das Zentrum der Betrachtungen lag bisher meistens auf der Optimierung des einzelnen Kreditprozesses. Bei einigen Themenstellungen, die einen übergeordneten Einfluss auf das Kreditgeschäft haben, findet Veränderung kaum oder unzureichend statt. Eines dieser Themenfelder umfasst die Angleichung/Harmonisierung aller relevanten Betragsgrenzen. Die jeweiligen Dachverbände haben bereits mit vertriebsorientierten Strategien, zum Beispiel der Vertriebsstrategie der Zukunft Firmenkunden des Deutschen Sparkassen- und Giroverbandes, mögliche Ideen eingebracht. Das Thema ist somit nicht gänzlich neu. Aufgrund der Verzahnung vieler Einzelparameter und der damit einhergehenden Auswirkung trauen sich die Marktteilnehmer jedoch noch nicht an eine allumfassende Umsetzung heran.

Externe und interne Vorgaben

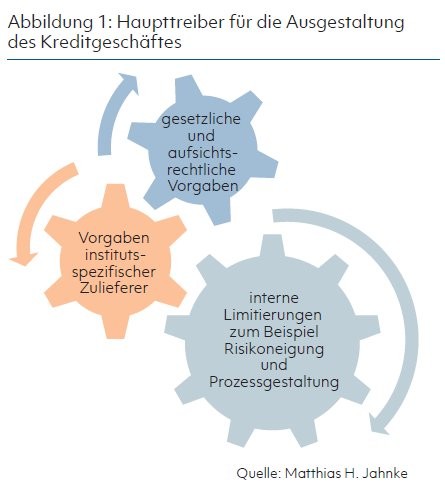

Sobald die Problemstellung auf die relevantesten Einflussfaktoren verdichtet wird, lassen sich drei Haupttreiber zusammenfassen, die eine betragsmäßige Ausrichtung des Kreditgeschäftes bestimmen. Abbildung 1 fasst diesen Sachverhalt zusammen, bevor die Einzelbausteine operationalisiert werden. Das Kreditgeschäft wird in vielfältigster Weise von gesetzlichen und aufsichtsrechtlichen Vorgaben bestimmt. Hierbei handelt es sich vor allem um die Risikorelevanzgrenze nach MaRisk und die gesetzliche Offenlegungsgrenze nach § 18 KWG.

Institutsspezifische Zulieferer, zum Beispiel IT-Dienstleister, bestimmen technische Vorgaben. Exemplarisch lassen sich maschinelle Höchstgrenzen für Ratingverfahren anführen. Interne Limitierungen, bestimmt durch institutsspezifische Risikoneigungen und Prozessgestaltungen, werden am meisten unterschätzt. Hierzu gehören interne Offenlegungsgrenzen, Segmentgrenzen einzelner Kundencluster und Prozessgrenzen.

Gesetzliche und aufsichtsrechtliche Vorgaben

Im ersten Schritt beginnt die Harmonisierung von Betragsgrenzen im Kreditgeschäft mit der Implementierung der aufsichtsrechtlichen beziehungsweise gesetzlichen Vorgaben. Die Risikorelevanzgrenze, die durch die MaRisk bestimmt wird, differenziert risikorelevante von nicht-risikorelevanten Geschäften. Eine risikorelevante Finanzierung erhöht, wie der Name schon sagt, das Risiko des Kreditinstitutes. Alle Finanzierungen, welche diese Grenze nicht Matthias H. Jahnke, MBA, Manager, EGC Eurogroup Consulting AG, Frankfurt am Main überschreiten, dienen der Diversifikation des Kreditportfolios.

Die Ableitung einer tragfähigen Risikorelevanzgrenze wird in Regionalbanken oftmals unterbewertet. Auswirkungen auf Ablauf- und Aufbauorganisation sind enorm:

- Alle risikorelevanten Kredite werden von der Offenlegung nach § 18 KWG tangiert. Diese Anforderung wird durch die BTO 1.2.2 und 1.2.1 MaRisk bestimmt, da die Beurteilung der wirtschaftlichen Verhältnisse vom Risikogehalt abhängt (Prinzip der doppelten Proportionalität).

- Alle risikorelevanten Kredite müssen mit einem zweiten Votum versehen werden.

Risikorelevanzgrenze für kleine Banken von hoher Bedeutung

Diese beiden Punkte verdeutlichen ausschnittsweise die Auswirkungen der Risikorelevanzgrenze für kleine Kreditinstitute: Eine zu niedrig definierte Betragsgrenze führt dazu, dass überproportional viele Kreditanträge das Merkmal risikorelevant erhalten. In diesem Kontext fordert § 18 KWG die rollierende Einreichung von Kundenunterlagen, die eine umfangreiche Auswertung nach sich zieht. Eine Risikorelevanzgrenze, die unterhalb der von § KWG 18 festgehaltenen Betragsgrenze von 750 000 Euro blanko liegt, führt somit zu erhöhtem Offenlegungsaufwand.

Weiterhin wird durch die Risikorelevanzgrenze die Pflicht der Marktfolgevotierung ausgelöst, die Bestandteil des umfangreichsten Kreditprozesses innerhalb der Regionalbank ist. Daher lässt sich folgende Schlussfolgerung ableiten: Je niedriger die Risikorelevanzgrenze desto mehr Mitarbeiterkapazitäten werden im Bereich der Marktfolge beziehungsweise Kreditanalyse benötigt (et vice versa).

Selbstverständlich fällt die individuelle Risikorelevanzgrenze nicht einfach "vom Himmel". Es ist unabdingbar, dass sie regelmäßig mit folgenden Themenfeldern synchronisiert wird: allgemeine Risikoorientierung, Perspektive des Risikocontrollings (ausgewogenes Kreditportfolio im Kontext Großkundenschwellenwert), Umfeld des Kreditinstitutes, Kreditrisikostrategie und -prozesse.

Eine Risikorelevanzgrenze, die mit § 18 KWG harmonisiert ist und somit >= 750 000 Euro (Blankofinanzierung) beträgt, stellt eine optimale Ausgangsposition dar. Hierbei ist zu betonen, dass eine umfassende Dokumentation erfolgen muss, die qualitative und quantitative Kriterien zur Herleitung der Risikorelevanzgrenze transparent aufzeigt. In diesem Zusammenhang ist der Begriff des Obligos zu definieren (Blanko- oder Gesamtobligo) und die Basis der Berechnung festzulegen (zum Beispiel Gruppe verbundener Kunden oder Wirtschaftsverbund).

IT-Barrieren eliminieren

Regionalbanken sind sehr stark von den Vorgaben der IT-Dienstleister abhängig. Dies äußert sich zum Beispiel in technisch bedingten Höchstgrenzen zur Nutzung einzelner Prozessstraßen oder regelbasierten Kredit vergaben. Hierbei lassen sich oftmals die folgenden Handlungsfelder identifizieren:

1. Regionale Kreditinstitute setzen sich, auch aufgrund von Kapazitätsproblemen, zu wenig mit technischen Zulieferungen der Schnittstellenpartner auseinander.

2. Technische Kreditvergaben und Hilfsmittel werden unzureichend eingesetzt, sodass der Manufakturanteil bei der Bearbeitung von Kreditanträgen zu groß ist.

3. Höchstgrenzen, die von IT-Dienstleistern für die Prozessgestaltung vorgeschlagen beziehungsweise ermöglicht werden, finden aufgrund individueller juristischer Bewertung keinen Anklang.

Um die Harmonisierung von Betragsgrenzen im Kreditgeschäft weiter voran zu treiben, müssen IT-Barrieren eliminiert werden. In diesem Zusammenhang sollte das diversifizierte Kreditgeschäft, das heißt das nichtrisikorelevante Kreditgeschäft, fast vollumfänglich IT-basiert umgesetzt sein. Konkret bedeutet dies: keine Schnittstellen beziehungsweise Doppelerfassungen außerhalb des jeweiligen Kernbankensystems; technische Kreditvergaben und Auswertungen, zum Beispiel durch maschinelle Ratingverfahren bis zur Risikorelevanzgrenze ermöglichen; permanente Analysen technischer Optimierungsansätze im Kreditgeschäft.

Interne Offenlegungsgrenze als Effizienzhemmer

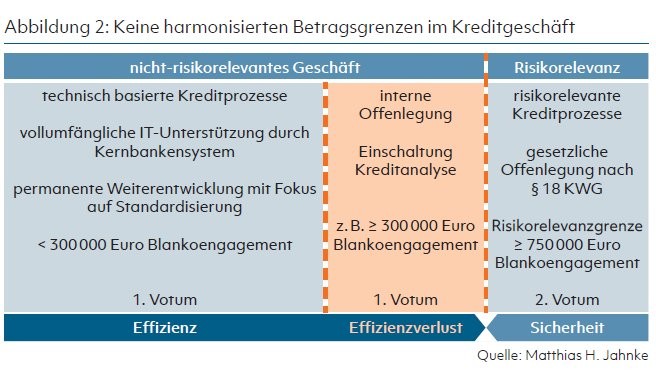

Eine Vielzahl von Regionalbanken limitiert sich in Eigenregie. So nutzen einige Wettbewerber eine zusätzliche Betragsgrenze unterhalb der gesetzlichen Offenlegungsgrenze, die bei Überschreiten ebenfalls eine umfassende Analyse des Kundenengagements nach sich zieht ("interne Offenlegungsgrenze"). Betrachtet man ein derartiges Konstrukt rein aus Standardisierungsgesichtspunkten, so fungiert die interne Offenlegungsgrenze als Effizienzhemmer. Abbildung 2 verdeutlicht beispielhafte Betragsgrenzen im Kreditgeschäft einer Regionalbank ohne Harmonisierungsausrichtung. Vor allem die interne Offenlegungsgrenze sorgt für erheblichen Effizienzverlust.

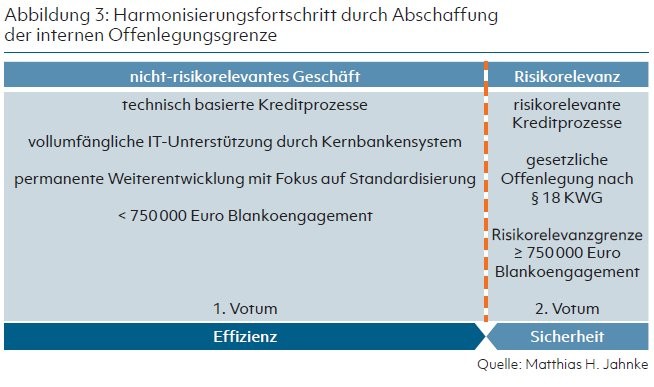

Durch die Eliminierung der internen Offenlegungsgrenze wird ein weiterer, wichtiger Schritt zur Harmonisierung der Betragsgrenzen gemacht. Eine Abschaffung hat sowohl ablauforganisatorische als auch aufbauorganisatorische Folgen: Durch eine Ausweitung der technisch basierten Kreditprozesse können Kapazitäten im Bereich der Marktfolge beziehungsweise Kreditanalyse reduziert werden. Gleichzeitig müssen IT-gestützte Sicherheitsmaßnahmen ausgeweitet werden (zum Beispiel Risikofrüherkennung), um die Streichung der zusätzlichen Offenlegungshürde zu unterstützen.

Abbildung 3 fasst diesen Schritt zusammen. Ausgehend von Abbildung 3 besteht das Kreditgeschäft der Regionalbank lediglich aus zwei signifikant unterschiedlichen Bereichen: Dem nicht-risikorelevanten Kreditgeschäft, welches ausschließlich effizienzgetrieben ist und dem risikorelevanten Kreditgeschäft, das durch umfangreiche Prozesse und hohe Sicherheitsorientierung beeinflusst wird.

Der Vorteil einer derartigen Zweiteilung liegt in der Einfachheit. Es existiert ausschließlich eine Betragsgrenze, die das Kreditgeschäft fundamental differenziert. Aufsichtsrechtliche Dokumentationen und Qualifikationskonzepte für Mitarbeiter können auf diese Zweiteilung ausgerichtet werden. Die klassische Produktionsbank wird, wenn möglich, lediglich im risikorelevanten Bereich notwendig.

Ein derartiges, stark vereinfachtes Modell, hat den Nachteil, dass jedes Engagement, welches die Blankogrenze von 750 000 Euro überschreitet, mithilfe eines äußerst komplexen Prozesses bearbeitet wird. Diese Komplexität wird vor allem durch das 2. Votum hervorgerufen.

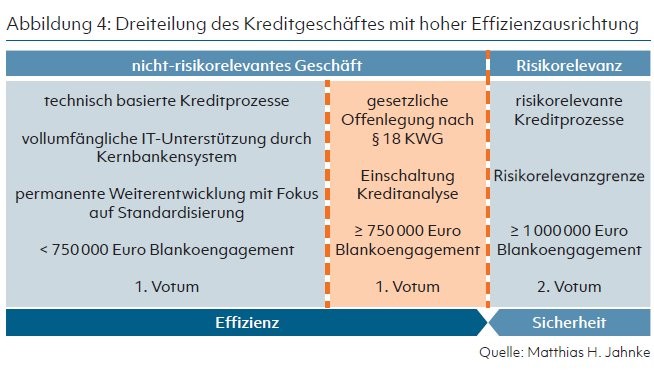

Sollten es die Rahmenbedingungen zulassen, kann es sinnvoll sein, den Risikorelevanzbereich, der durch das zweite Votum gekennzeichnet ist, zu separieren. Abbildung 4 veranschaulicht diese Dreiteilung. Hierbei sollte dennoch die Effizienz im Kreditgeschäft bis zur Risikorelevanzgrenze ausgedehnt werden, um signi fikante Prozessvorteile generieren zu können. Im Kontext der gesetzlichen Offenlegung nach § 8 KWG muss klar definiert werden, welche Unterlagen in welchem Turnus vom Kunden eingereicht werden müssen. Die Einschaltung der Kreditanalyse sollte stark IT-gestützt erfolgen.

Kundencluster anpassen

Nachdem übergeordnete Themenstellungen wie Risikorelevanzgrenze, IT-Unterstützung und interne Offenlegungsgrenze effizient ausgerichtet wurden, folgt die Anpassung der Kundencluster. Eine fehlerhafte oder undifferenziert durchgeführte Kundensegmentierung führt zu erheblichen Effizienzverlusten. Kleinvolumige Kundenengagements sind zu identifizieren und möglichst effizient zu bearbeiten. Aus diesem Grund sollten Segmentierungsparameter aus den bisherigen Überlegungen abgeleitet werden.

Die Risikorelevanzgrenze bildet von jeher eine klassische Segmentierungsbarriere zwischen Effizienz- und Manufakturgeschäft. Dort treffen kleinvolumige Engagements auf das Großkundengeschäft. Die Bearbeitung innerhalb der jeweiligen Prozesscontainer muss reibungslos verlaufen. Somit müssen Kreditbewilligungskompetenzen in ausreichender Höhe vorhanden sein.

Durch die klare Zuordnung von Kundenengagements können Kreditprozesse spezifisch ausgerichtet werden. In diesem Zusammenhang lassen sich Qualifizierungskonzepte für Mitarbeiter, die in den jeweiligen Kundensegmenten tätig sind, deutlich zielgerichteter ausgestalten. So nutzen Mitarbeiter, die ausschließlich für das kleinvolumige Kundengeschäft zuständig sind, die zugehörigen Prozessbündel. Diese Mitarbeiter müssen zum Beispiel keine Kenntnisse und Erfahrungen im Bereich risikorelevanter Kreditprozesse aufbringen. Im Umkehrschluss können sich Mitarbeiter des Großkundengeschäftes vollständig auf die Prozessbündel des Risikorelevanzbereiches spezialisieren.

In diesem Kontext lassen sich immer wieder Grenzfälle identifizieren. So muss erörtert werden, wie mit einem Kundenengagement umgegangen wird, das durch ein Einzelgeschäft die Barriere zum Großkundengeschäft und damit die Risikorelevanzgrenze überschreitet. Aus vertrieblicher Sicht sollte der Kunde, der ansonsten nur kleinvolumige und effizienzgesteuerte Anfragen stellt, weiterhin im bestehenden Kundensegment betreut werden. Im Kontext der Standardisierung machen "harte" Barrieren Sinn, sodass der Kunde zukünftig durch einen Mitarbeiter des Großkundengeschäfts betreut wird. Die genannten Optionen erfordern eine genauere Betrachtung der Barriere zwischen Effizienz- und Manufakturgeschäft.

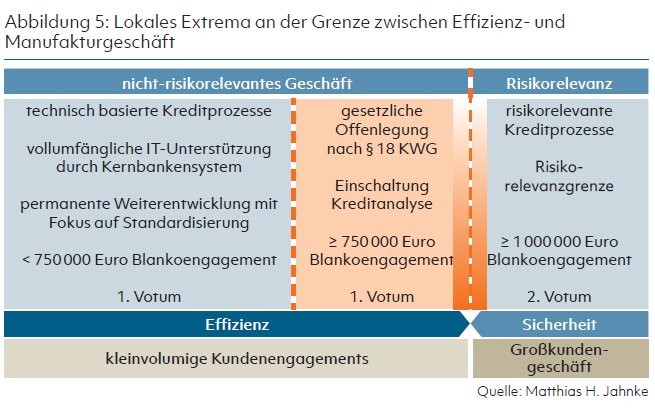

Effizienz- und Manufakturgrenze als lokales Extrema

Der Übergang vom Effizienzgeschäft zum Manufakturbetrieb stellt von jeher einen problembehafteten Bereich dar. Im Rahmen einer klassischen Effizienzbetrachtung steigt nach Überschreiten dieser Barriere das Risiko, die Prozesskomplexität und die Bearbeitungstiefe sprunghaft an. Praxisbeobachtungen zeigen jedoch, dass selbst im risikorelevanten Kreditgeschäft recht "einfache" Geschäftsvorfälle existieren. In ähnlicher Weise können nicht alle Engagements, die unterhalb der Risikorelevanzgrenze liegen, ausschließlich mit Effizienzfokus bearbeitet werden. Abbildung 5 konkretisiert diesen überlappenden Bereich.

In diesem Kontext hat sich eine alternative Herangehensweise an den Risikorelevanzbereich entwickelt. So erlauben die MaRisk durch Interpretation des BTO 1.1. Teilziffer 4 die Implementierung eines Bagatellprozesses im Risikorelevanzbereich. Ein möglicher Risikorelevanzprozess "light" ermöglicht die vereinfachte Bearbeitung einer Engagementausweitung im Großkundengeschäft. Das Kreditinstitut muss die Option einer derartigen Prozesslösung mithilfe einer aufsichtsrechtlichkonformen Dokumentation schaffen. In diesem Zusammenhang kann auf ein zweites Votum verzichtet werden, sodass der Effizienzfokus tief in den Sicherheitsbereich der Regionalbank vordringen kann.

Nichtsdestotrotz treten bei Engagements, die knapp unterhalb der Risikorelevanzgrenze verortet sind, Überleitungsproblematiken zwischen den Betreuungseinheiten auf. Eine generelle Musterlösung existiert für derartige Situationen nicht, sodass lediglich die Betrachtung des spezifischen Einzelfalls bleibt. Im Zweifel hilft es, den Prozess vom Kunden ausgehend zu denken und eine schnelle sowie unproblematische Lösung zu ermöglichen. Dies darf jedoch nicht zur Einbindung unangemessen hoher Kapazitäten führen, was die Zerstörung der Gesamteffizienz zur Folge hätte.

Zusammenfassend konnte verdeutlicht werden, dass die Harmonisierung von Betragsgrenzen regionaler Banken eine nicht zu unterschätzende Folgewirkung auf die effiziente Ausgestaltung des Kreditbereiches nach sich zieht. Durch eine Simulation möglicher Betragsanpassungen werden Geschäftsvorfälle quantifiziert, sodass die Ableitung von Mitarbeiterkapazitäten erfolgen kann.

Die Vorgehensweise ist durch eine sequenzielle Top-down-Schrittfolge gekennzeichnet, die umfassend dokumentiert werden muss. Aufsichtsrechtliche Vorgaben nehmen in diesem Zusammenhang einen besonderen Stellenwert ein. Mögliche Konsequenzen eines derartigen Entwicklungszyklus, zum Beispiel eine hohe Quote technisch basierter Kreditentscheidungen, müssen für alle Entscheider transparent sein. Der Ausblick auf die Umfeldfaktoren regionaler Banken zeigt, dass eine derartige Standardisierungsausrichtung kaum abzuwehren sein wird. Es macht daher keinen Sinn, zu lange auf gewohnheitsmäßigen Individualitäten zu beharren.

Matthias H. Jahnke, MBA, Manager, EGC Eurogroup Consulting AG, Frankfurt am Main

Xing

LinkedIn