Groß war das Aufatmen der deutschen Bausparkassen nach dem richtungsweisenden BGH-Urteilsspruch vom 21. Februar 2017. Dieser erklärte die einseitige Kündigung von Bausparverträgen, die seit mehr als zehn Jahren zuteilungsreif sind, für rechtens. Endlich Rechtssicherheit also in Bezug auf die dahin erfolgte Kündigungswelle von rund 260000 Altverträgen sowie die Grundlage für eine Fortsetzung ebendieser. Freunde macht man sich damit bekanntlich keine, doch die anhaltende Niedrigzinsphase sowie die damit einhergehenden Veränderungen im Kundenverhalten hinterlassen mittlerweile einfach zu tiefe Bremsspuren in den Zahlenwerken der noch 20 öffentlich- rechtlichen und privaten Institute.

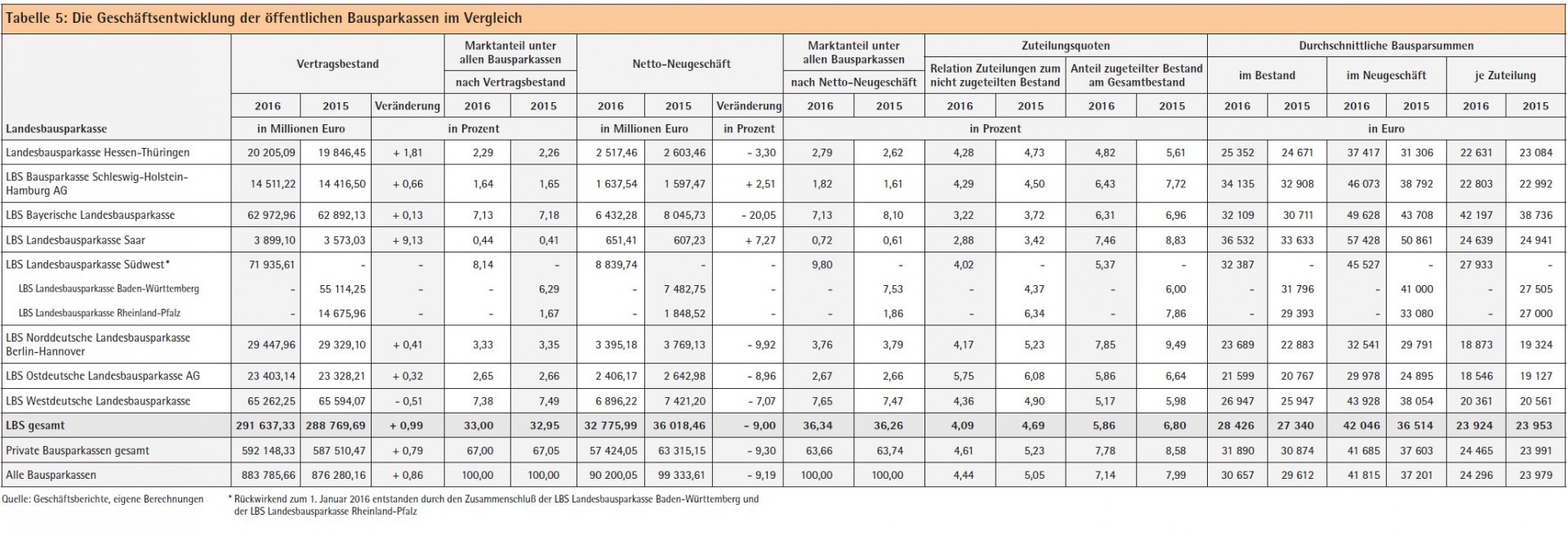

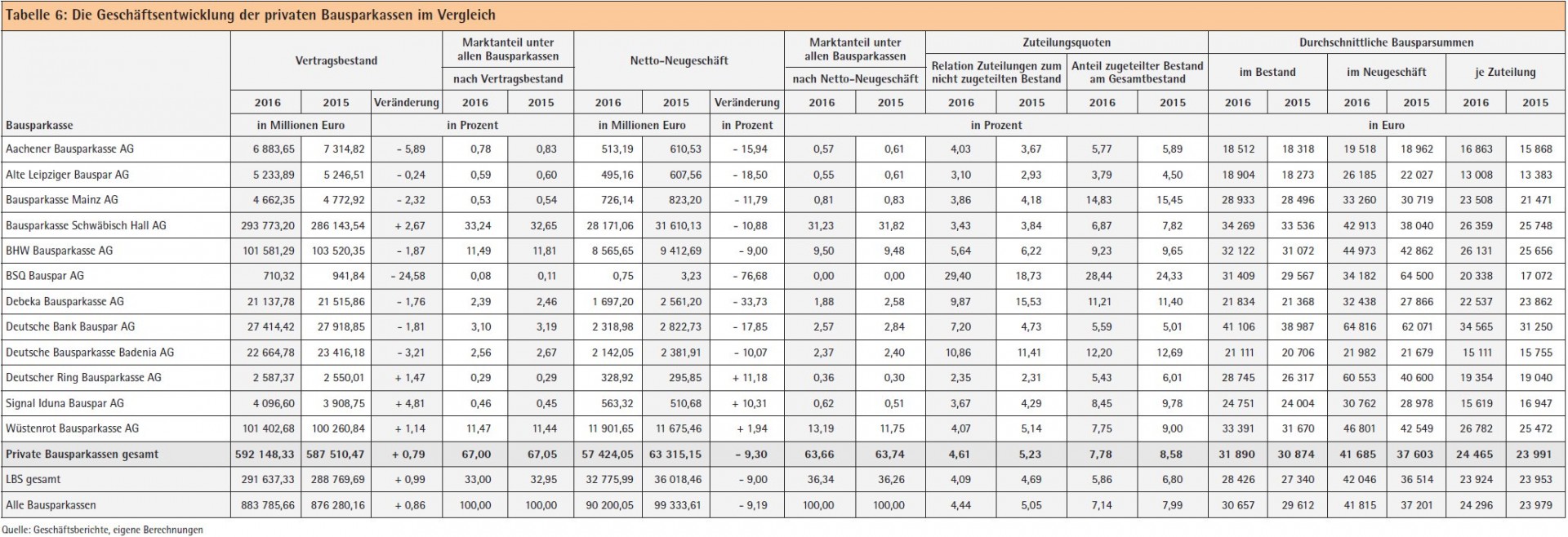

Um neun Prozent auf rund 90 Milliarden Euro sank die Bausparsumme des eingelösten Neugeschäfts (Tabelle 5 und 6) im Jahr 2016, wobei Private und LBS-Gruppe im Mittel nahezu gleichermaßen betroffen waren. Einen wahren Einbruch mussten die Debeka (minus 33,7 Prozent) und die LBS Bayern (minus 20 Prozent) verschmerzen. Die Bundesgeschäftsstelle der Landesbausparkassen führt den Rückgang in ihrem Jahresbericht 2016 darauf zurück, dass sich "der Schwerpunkt der Vertragsabschlüsse weg von renditeorientierten hin zu finanzierungsorientierten Kunden entwickelt hat". Bei den privaten Bausparkassen wird auf die "Motivationsbremse Nullzins" sowie Tarifumstellungen im Jahr 2015 verwiesen, die damals zu Vorzieheffekten geführt hätten. Wie dem auch sei: Angesichts der Tatsache, dass man auf einem Wachstumsmarkt agiert, können diese Zahlen nicht zufriedenstellen.

Rückläufig waren im Jahr 2016 auch die abgesetzten Neuverträge: Während die privaten Bausparkassen rund 1,378 (1,684) Millionen Neuabschlüsse verzeichneten, waren es für die LBS-Gruppe nur mehr 0,779 (0,986) Millionen Verträge. Immerhin: Diejenigen, die sich im vergangenen Jahr für das Bausparen entschieden, taten es aus Überzeugung. Auf ganze 41815 Euro stieg die durchschnittliche Bausparsumme im Neugeschäft 2016 (Tabelle 5 und 6).

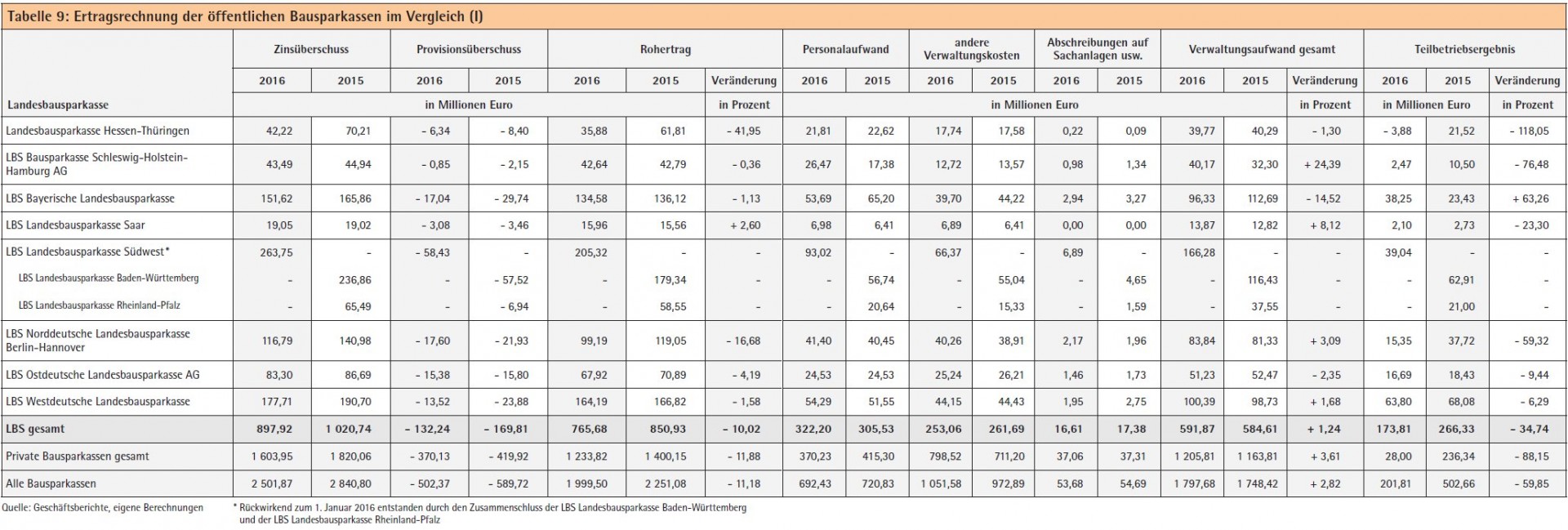

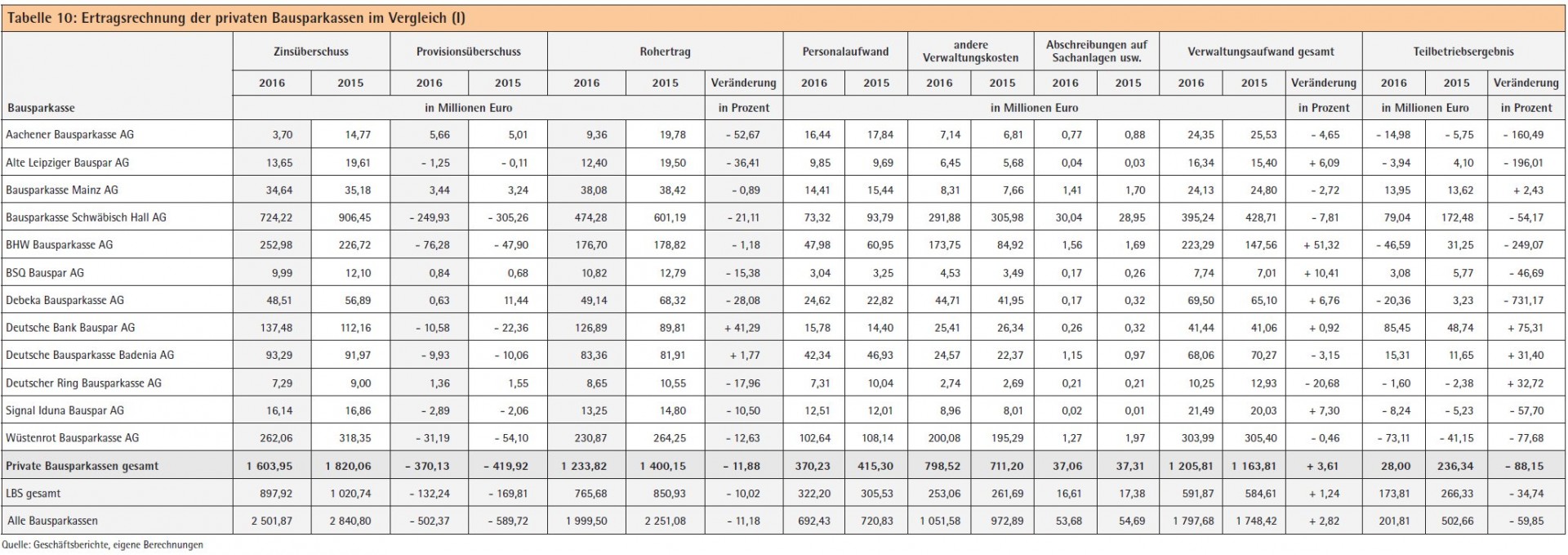

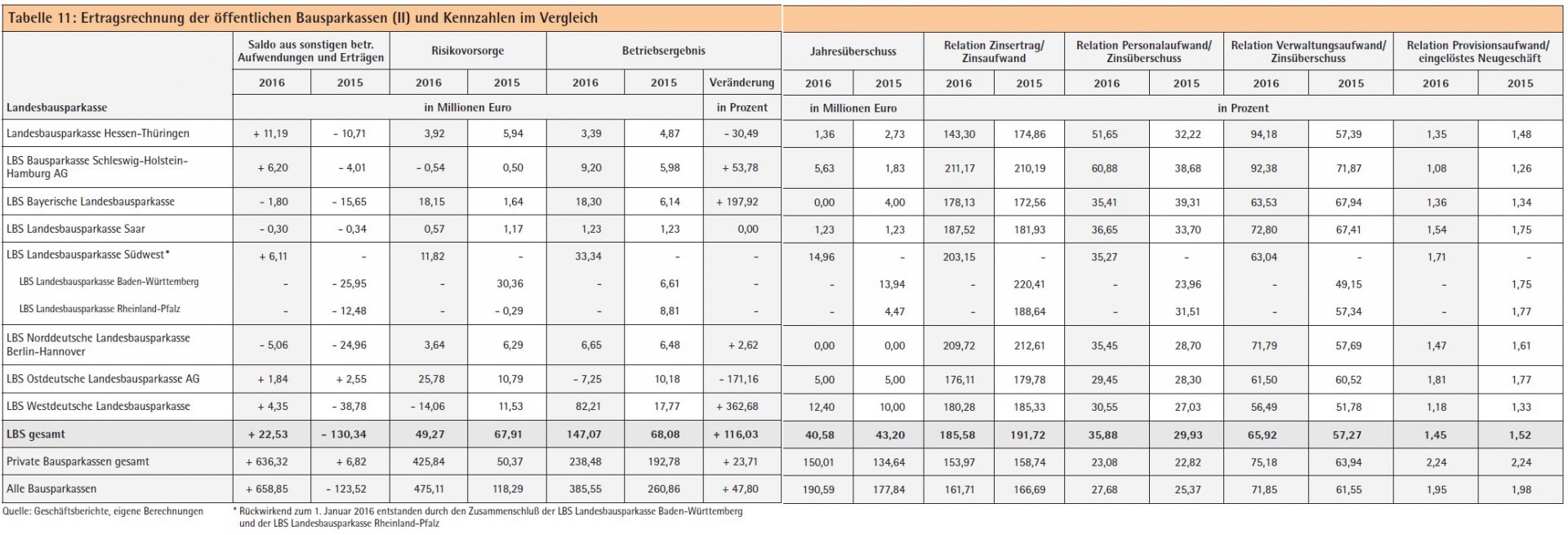

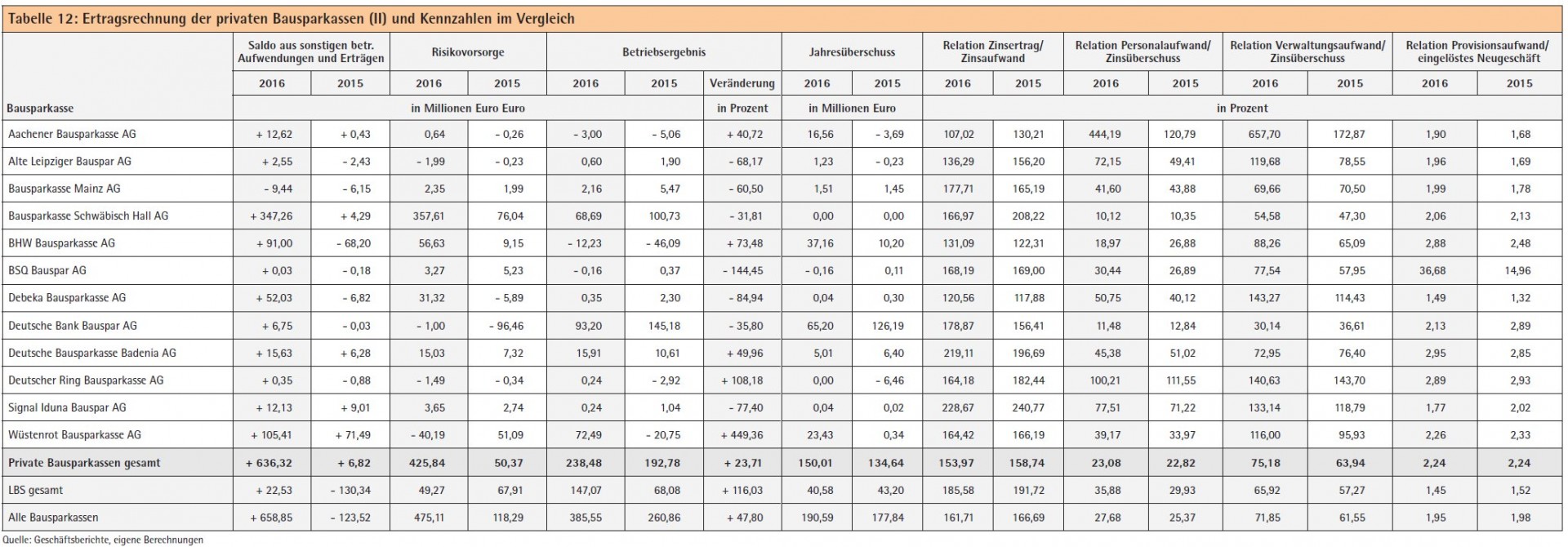

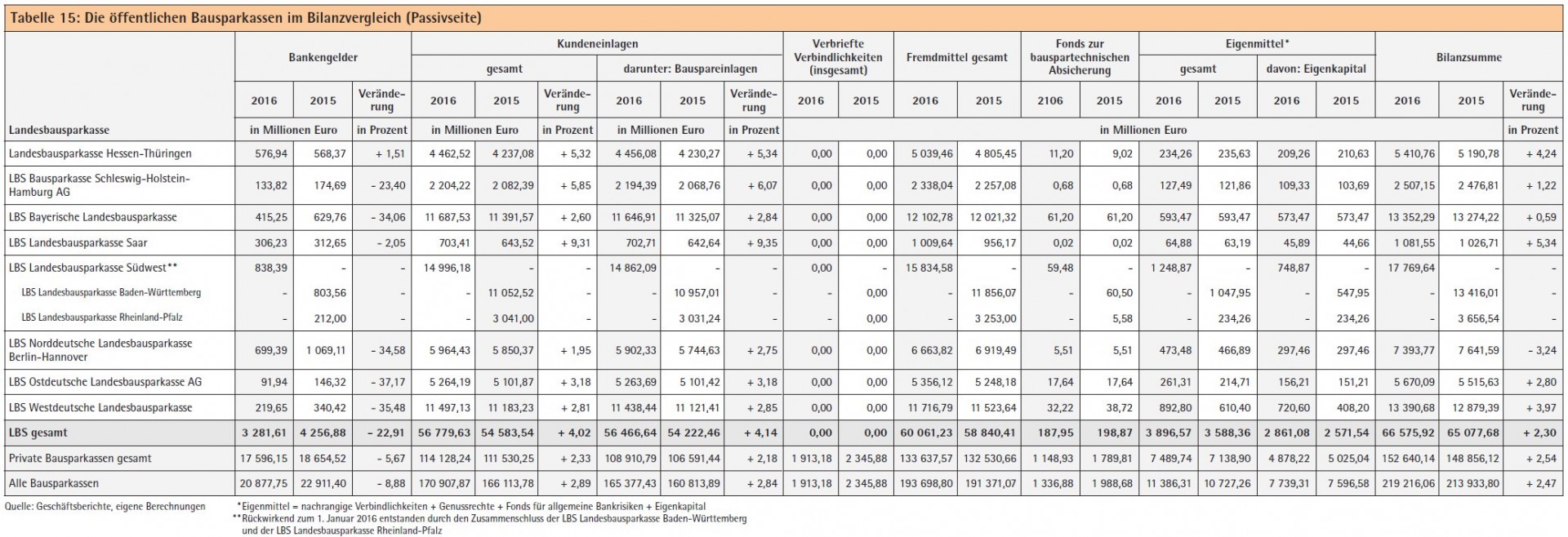

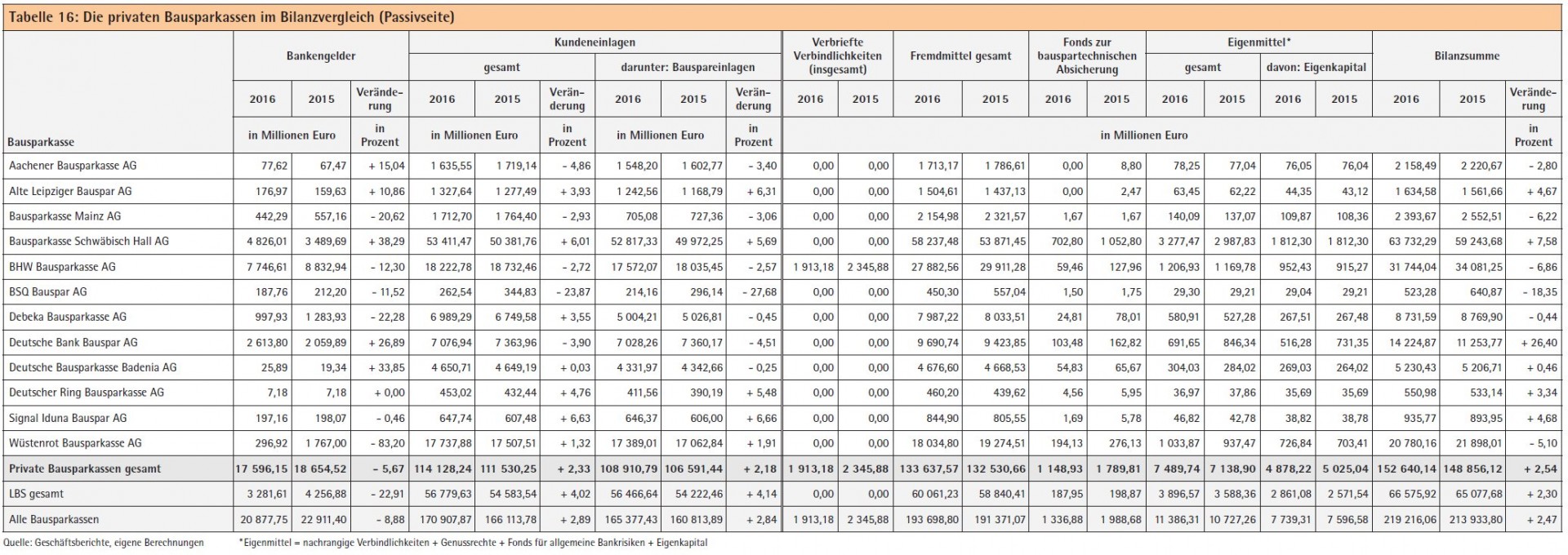

Neben den enttäuschenden Zahlen im Neugeschäft geben auch die operativen Kennziffern vieler Bausparkassen wenig Anlass zu Optimismus: Die anhaltende EZB-Niedrigzinspolitik frisst sich immer tiefer in die Gewinn- und Verlustrechnung der Institute. Der aggregierte Zinsüberschuss - die wichtigste Ertragskomponente der Institute - ist ein weiteres Mal geschrumpft und belief sich auf nur noch 2,5 Milliarden Euro (Tabelle 9 und 10). Zum Vergleich: Fünf Jahre zuvor lag der Zinsüberschuss noch bei knapp 3,4 Milliarden Euro. Um diesen negativen Trend zu kompensieren, ist das Drehen an der Kostenschraube ein naheliegendes Mittel. Hier tat sich zumindest im vergangenen Jahr allerdings nicht viel, der Verwaltungsaufwand ist gruppenübergreifend sogar leicht gestiegen (Tabelle 9 und 10).

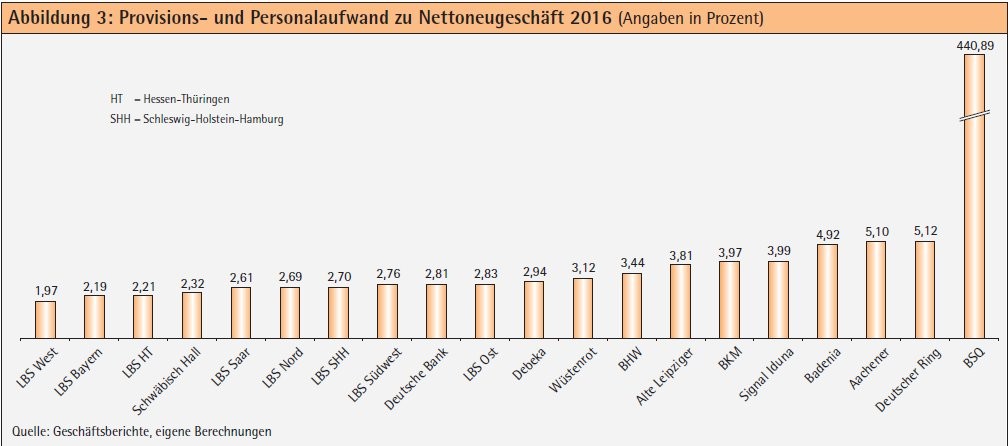

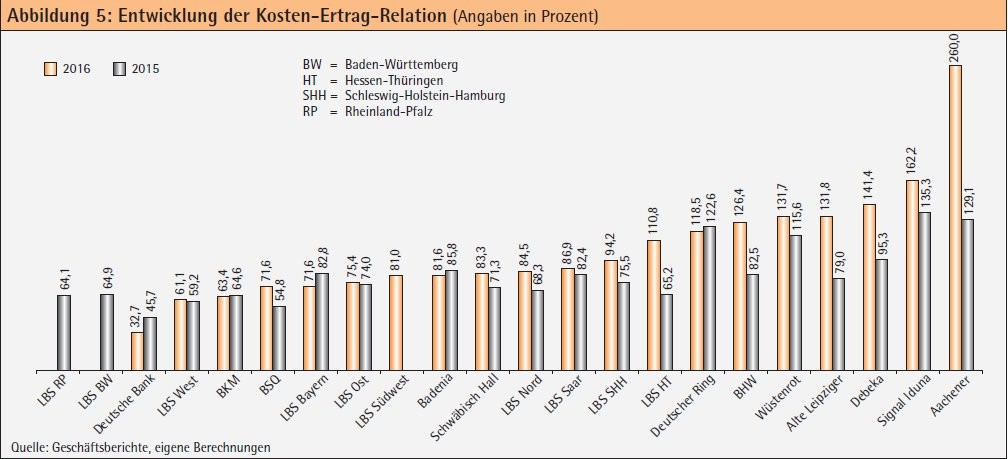

In Verbindung mit den mehrheitlichen Rückgängen der Roherträge entwickelte sich die Kosten-Ertrag-Relation somit in vielen Fällen in die falsche Richtung. Bei sieben privaten und einer Landesbausparkasse reichte der Rohertrag nicht mehr aus, um die Verwaltungskosten zu decken (Abbildung 5). Abbildung 3 verdeutlicht, dass es den Mitgliedern der LBS-Gruppe wie bereits im Vorjahr oftmals besser gelungen ist, ihr Neugeschäft zu geringeren Kosten zu akquirieren.

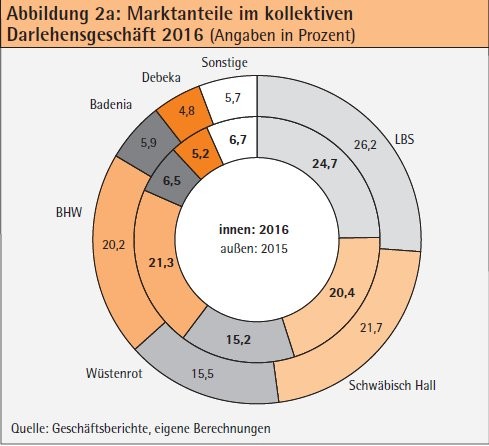

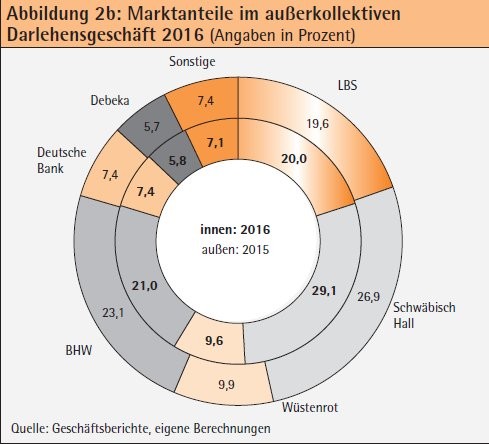

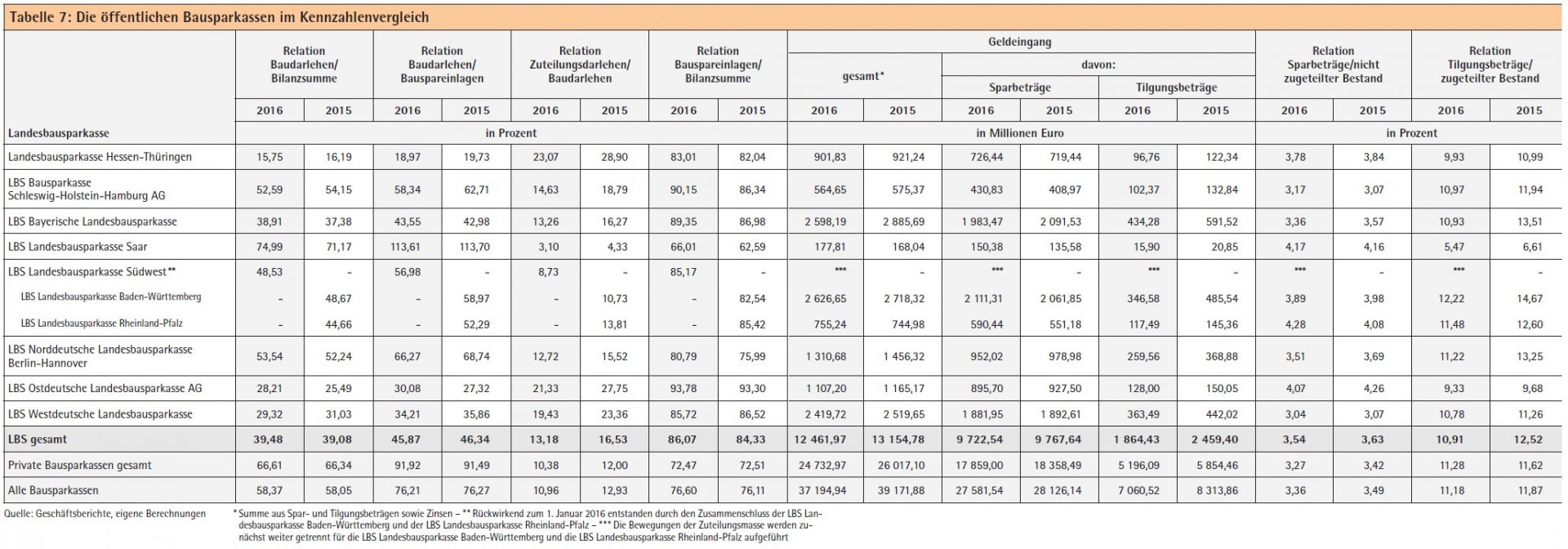

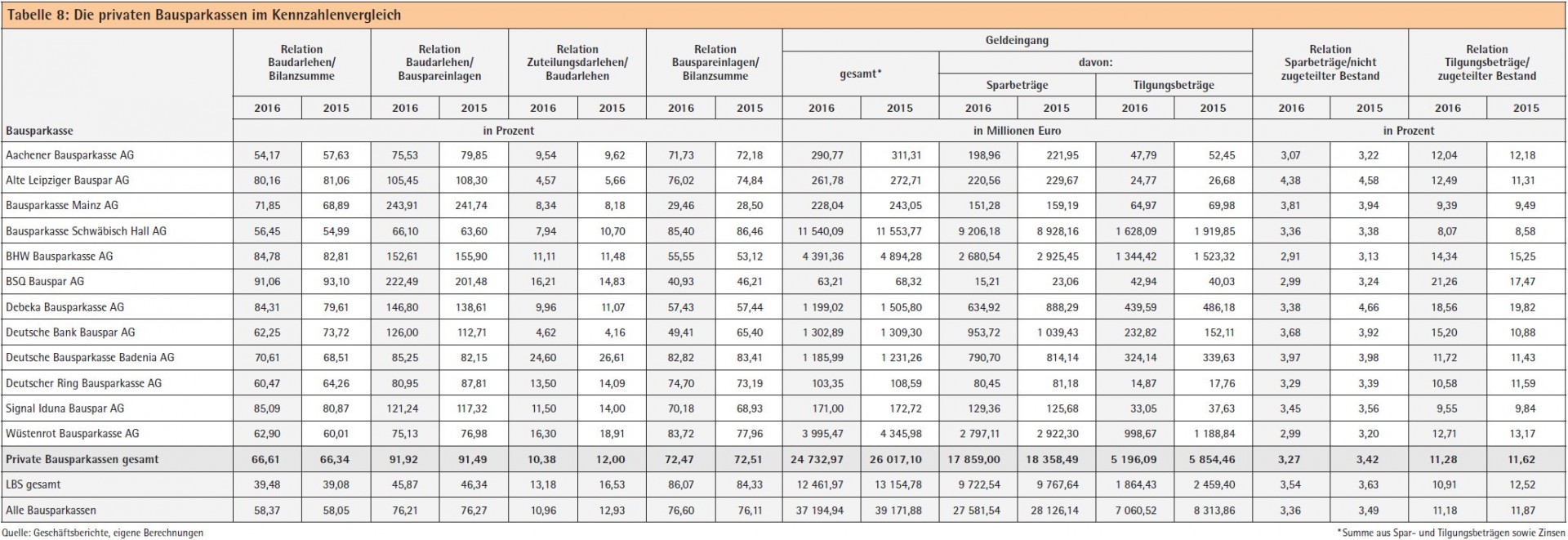

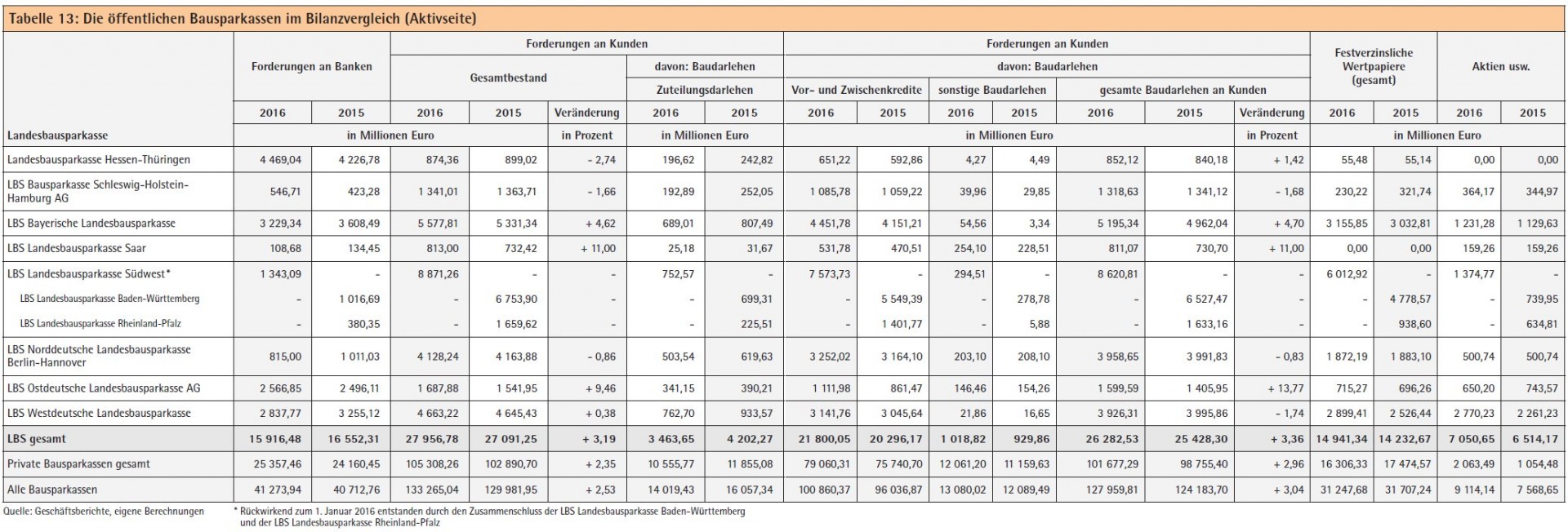

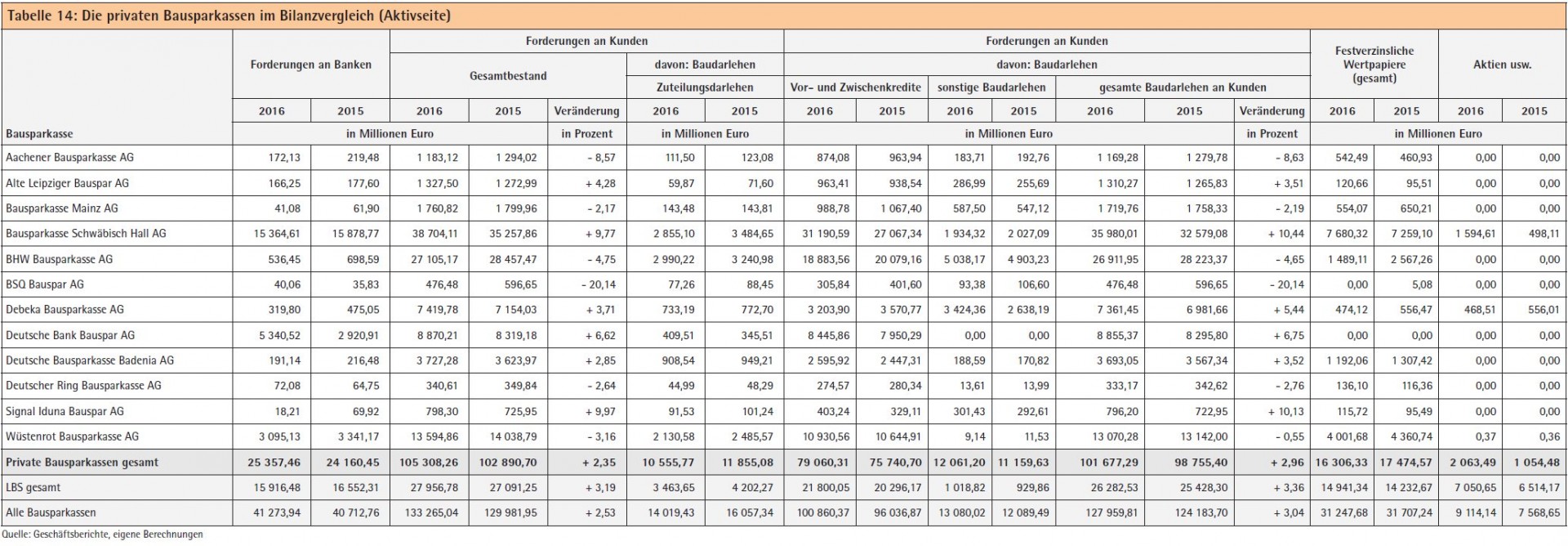

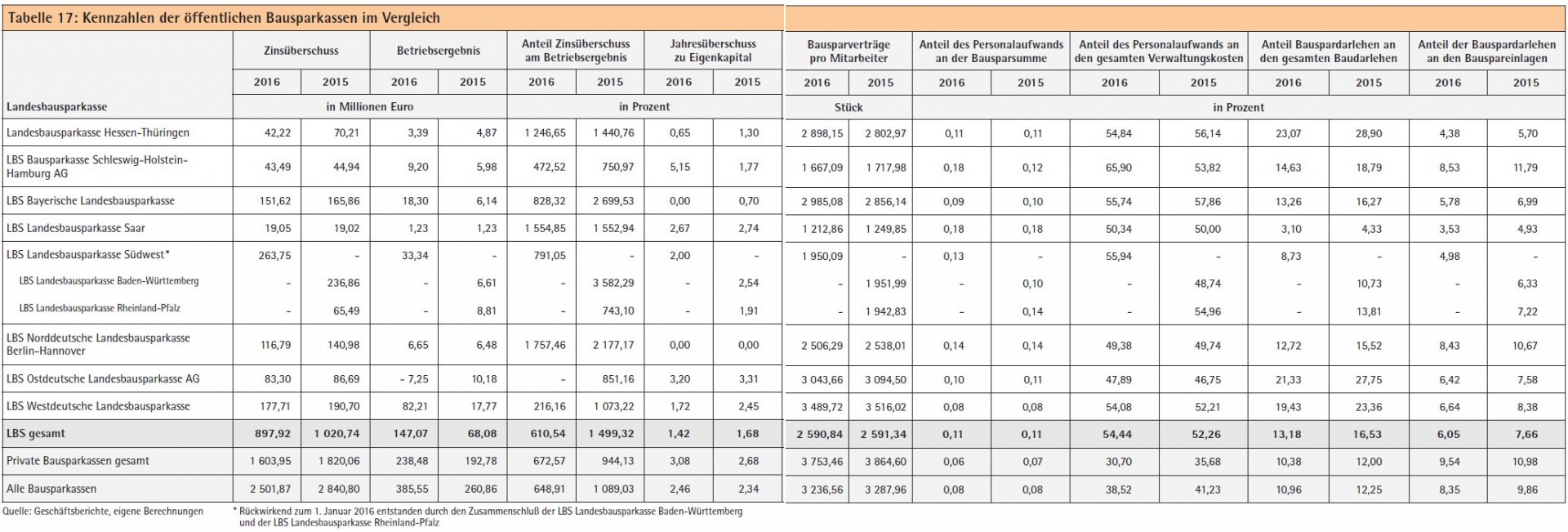

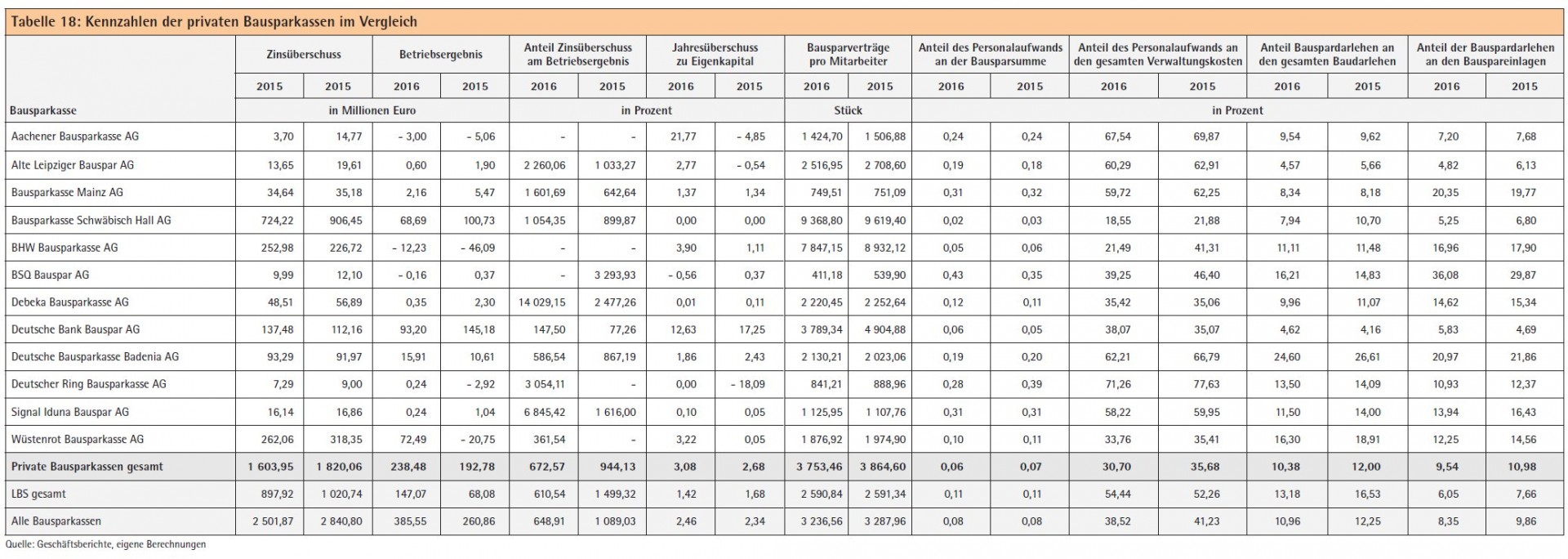

Das Darlehensgeschäft legte um drei Prozent auf knapp 128 Milliarden Euro zu (Tabelle 13 und 14). Ein bereits seit vielen Jahren zu beobachtender Trend setzte sich dabei ungebremst fort: Während das kollektive Darlehensgeschäft mit Zuteilungsdarlehen erneut an Bedeutung verlor (Rückgang des Volumens um zwei Milliarden Euro), hielten die 20 Bausparkassen zum Jahresende 2016 erstmals über 100 Milliarden Euro an außerkollektiven Vor- und Zwischenkrediten auf ihren Aktiva. Unangefochtener Marktführer in diesem Segment ist Schwäbisch Hall mit inzwischen 29,1 Prozent. Wie Tabelle 17 und 18 verdeutlichen, liegt der Anteil klassischer Zuteilungsdarlehen am gesamten Baudarlehensbestand mittlerweile durchschnittlich bei gerade einmal noch elf Prozent.

Ebenfalls in Tabelle 17 und 18 zeigt sich die immer prägnanter zutage tretende Schieflage zwischen Zuteilungsdarlehen und den zu verzinsenden Bauspareinlagen. Das Abrufen ihrer Darlehen blieb für viele Bausparer angesichts günstiger Alternativen auch im Jahr 2016 weitestgehend unattraktiv. Dass sich die Waage mittlerweile stark in Richtung der Bauspareinlagen neigt, ist vor dem Hintergrund der ausgeprägten Renditeflaute an den Rentenmärkten problematisch. Hier zeigt sich die unmittelbare Relevanz des BGH-Urteils: Ohne die Möglichkeit der Kündigung hochverzinster Altverträge wären einige Häuser mittelfristig wohl nicht überlebensfähig, auch wenn der jüngste Stresstest der BaFin und Bundesbank keinerlei akute Bedrohungen testiert hat. In diesem Zusammenhang könnte außerdem ein zweiter Faktor Linderung verschaffen. Der neu gestaltete § 4 Absatz 3 des Bausparkassengesetzes erlaubt es den Instituten seit dem 1. Januar 2017, bis zu fünf Prozent ihrer frei verfügbaren Mittel in Aktien anzulegen. Die Institute geben sich bislang relativ bedeckt, wie intensiv sie diese neue Option der Beimischung nutzen. Klar ist: Die dafür erforderlichen internen Anpassungen, etwa im Bereich des Risikomanagements, werden gerade zu Beginn wertvolle Ressourcen binden - ganz zu schweigen von den zusätzlichen regulatorischen Anforderungen.

Bei allen Mollklängen soll nicht unerwähnt bleiben, dass das erste Halbjahr 2017 für einige Bausparkassen wieder erfreulicher verlief. Die erwähnte LBS Bayern etwa hat ihr Neugeschäft in den ersten sechs Monaten wieder deutlich nach oben schrauben können. Solche Zuwächse stimmen optimistisch, dass die vollzogenen Änderungen in der Tarifpolitik Früchte tragen. Wohlwollend ließe sich 2016 somit tatsächlich als ein vom Fitmachen der Produktpalette geprägtes Übergangsjahr interpretieren. Schmerzhaft war es nichtsdestotrotz und weitere Fusionen werden voraussichtlich auch in den kommenden Jahren die Bausparkassenlandschaft ausdünnen. Übrigens: Bei allem berechtigten Unmut über das Festhalten der EZB an ihrer Nullzinspolitik liefert diese den Bausparkassen doch immer noch ein gewichtiges Argument für den Vertrieb. Die Häuslebauer der Zukunft, die beispielsweise erst in sieben oder zehn Jahren ein Darlehen benötigen, können sich die heute extrem niedrigen Zinskonditionen im Prinzip nur mittels (staatlich gefördertem!) Bausparvertrag sichern. ph