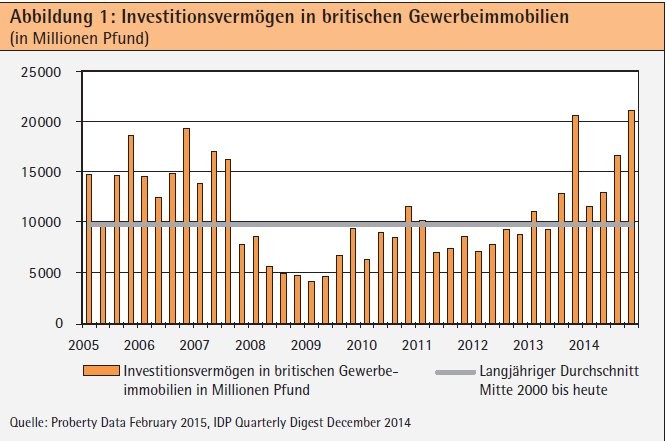

Der britische Immobilienmarkt wird weiterhin von starken Kapitalzuflüssen angetrieben. Britische und internationale institutionelle Investoren legen verstärkt in UK-Immobilien an, was Transaktionsvolumina und Preisniveau steigen lässt. Allein im vierten Quartal 2014 investierten Anleger aus dem In- und Ausland mehr als 21 Milliarden britische Pfund (etwa 28,3 Milliarden Euro) in Gewerbeimmobilien aus dem Vereinigten Königreich, mehr als doppelt so viel wie im langjährigen Durchschnitt seit dem Jahr 2000. Nahezu die Hälfte dieser Summe steuerten Anleger bei, die ihren Sitz außerhalb Europas haben.

Am Londoner Markt entfielen sogar rund 70 Prozent des Investmentvolumens auf Adressen außerhalb des Kontinents, wobei Investoren aus den USA und China besonders aktiv waren. Denn für Anleger aus Übersee ist London häufig der erste Anlaufpunkt, wenn sie ihre Investments in Richtung Europa diversifizieren. Die weiteren etablierten Investmentmärkt sind die "Big 6", Birmingham, Bristol, Edinburgh, Glasgow, Leeds und Manchester.

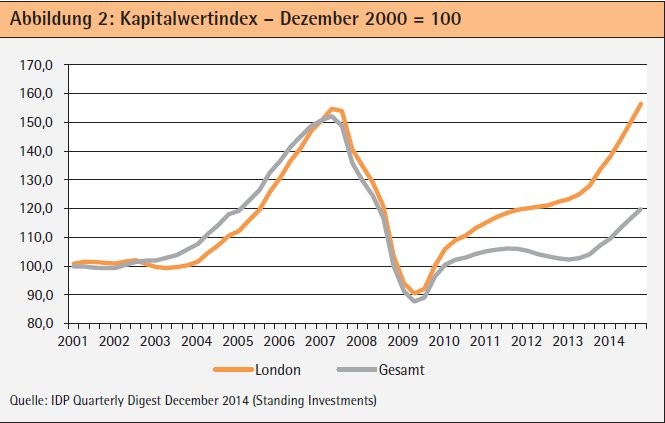

Die Nachfrage lässt die Preise am britischen Markt steigen: Um 11,9 Prozent legten die Kapitalwerte bei Gewerbeimmobilien im Jahr 2014 durchschnittlich zu. Das Wachstum trug damit etwa zwei Drittel zur Gesamtrendite (Total Return) von 17,6 Prozent bei, die Anleger im vergangenen Jahr mit ihren britischen Immobilieninvestments erzielten. Mit dieser Performance hat die Assetklasse Real Estate die alternativen Anleihen oder Aktien deutlich hinter sich gelassen. Für das laufende Jahr liegen die Prognosen für den Total Return je nach Quelle in der Spannbreite von rund 10 Prozent am unteren und mehr als 16 Prozent am oberen Ende. Für den Zeitraum der kommenden fünf Jahre liegen die Schätzungen bei 7 bis 8 Prozent Total Return jährlich.

Es ist nicht alles Gold, was glänzt: Genaues Hinsehen gefragt

Die Rendite des Jahres 2015 wird also aller Voraussicht nach wieder stärker innerhalb des langfristigen Wachstumstrends liegen als im Ausnahmejahr 2014. Abgesehen davon sind auch am britischen Immobilienmarkt die Fragen allgegenwärtig, ob und wie lange der Aufwärtstrend anhält und wie groß die Gefahr eines flächendeckenden Einbruchs ist. Denn selbstverständlich gibt es auch hier Unsicherheitsfaktoren, die mittlerweile für fast alle Immobilienmärkte in Europa gelten. Allen voran steht die Frage, welche Konsequenzen ein mögliches Ende der Niedrigzinspolitik auf Nachfrage und Preisniveau hat. Wobei eine Rückkehr des Zinsniveaus von gegenwärtig 0,5 Prozent auf Werte von beispielsweise 3 Prozent nur geringe Auswirkungen auf den Immobilienmarkt haben sollte. Nicht zuletzt, weil ein solcher Zinsanstieg auf ein weiteres Erstarken der Wirtschaft hindeuten würde, was wiederum mit steigenden Mieten einherginge.

Viele Investoren treiben bei ihrer Anlageentscheidung aktuell auch andere Sorgen um: Etwa, dass die Wirtschaft in Europa auch auf längere Sicht nicht in Gang kommt oder die Ungewissheit, wie sich der demografische Wandel und die Digitalisierung der Wirtschaft auf die Immobilienbranche auswirken werden. Letztere betreffen vor allem, aber keineswegs ausschließlich, den Einzelhandelssektor. Und es handelt sich dabei mitnichten nur um Risiken - für die Logistikbranche etwa bringt der Aufstieg des Online-Handels positive Impulse.

Bezogen auf den britischen Markt kommt als weiterer Punkt die Frage hinzu, ob die nach der Parlamentswahl (nach Redaktionsschluss für diese Ausgabe) gebildete neue Regierung tatsächlich ein Referendum über die EU-Mitgliedschaft des Vereinigten Königreichs auf den Weg bringt. Und daran anschließend, was im Falles eines - nach Stand aller aktuellen Umfragen allerdings sehr unwahrscheinlichen - "No" der Briten zum Brüsseler Europa passieren würde. Allerdings halten die meisten Beobachter den Ausgang der Wahl für die weitere Entwicklung des Immobilienmarkts für wenig relevant.

Es ist noch Luft nach oben

Wenngleich Investoren all diese Punkte bei der Investition in britische Immobilien beachten sollten, spricht (immer noch) sehr viel für den britischen Immobilienmarkt - angefangen beim Preisniveau. Denn trotz des starken Aufschwungs der jüngeren Vergangenheit ist die Bewertung britischer Gewerbeimmobilien immer noch um 20 Prozent oder mehr von den Höchstwerten der Jahre 2007/2008 vor Ausbruch der Finanz- und Wirtschaftskrise entfernt. Ausnahme ist Central London, wo das Vorkrisenniveau mittlerweile erreicht oder gar überschritten ist. Doch auch hier ist der Abstand der Immobilienrenditen zu Anleihen weit höher als im langfristigen Durchschnitt.

Nichtdestotrotz ist der Spielraum für weitere Kapitalwertsteigerungen im großen Ausmaß allein aus der weiteren Renditekompression geringer geworden. Die Immobilienrenditen müssen daher in Zukunft vermutlich wieder stärker aus den laufenden Einnahmen heraus generiert werden, Mietsteigerungen werden für weiteres Renditewachstum entscheidend sein. Dafür wiederum sind die Rahmenbedingungen günstig: Die britische Wirtschaft wächst, die Arbeitslosigkeit sinkt.

Im vergangenen Jahr legte das Bruttoinlandsprodukt um 2,8 Prozent zu, für das laufende Jahr erwartet das unabhängige Office for Budget Responsibility (OBR) ein Wachstum von 2,5 Prozent und für die folgenden drei Jahre von 2,3 Prozent. Trotz dieser Zahlen hält die Bank of England zumindest vorerst an ihrer Niedrigzinspolitik fest, weil zeitgleich die Inflation auch im Vereinigten Königreich historisch niedrig und weit von der auch hier angestrebten Marke von jährlich 2 Prozent entfernt ist.

Die wesentlichen Indikatoren zur Lage der Gesamtwirtschaft sprechen also für den britischen Immobilienmarkt. Bleibt die Frage, welche Standorte und Sektoren besonders profitieren. Die wirtschaftliche Erholung ist an allen Vermietungsmärkten spürbar, wenn auch nicht überall im selben Ausmaß. Ausgehend vom Markt in London greifen die Mietsteigerungen mittlerweile auch auf die regionalen Märkte über. Aufgrund eines sehr geringen Neubauvolumens in den vergangenen sieben Jahren ist das Flächenangebot hier gering und in ausgewählten Regionen ist bereits ein steigender Wettbewerb um verfügbare Mietflächen zu erkennen.

Weitere Hotspots abseits der Metropole

Aller Voraussicht nach wird sich der Londoner Markt auch in Zukunft gut entwickeln, wobei die übrigen Regionen schrittweise aufholen. Das gilt für die erwähnten "Big 6" und ebenso für Städte wie Cardiff, Liverpool, Newcastle, Nottingham und Sheffield, die ebenfalls über etablierte Immobilienmärkte verfügen und nach allgemeiner Erwartung vom Aufschwung der Wirtschaft profitieren werden. Auch Städte wie Aber deen, Cambridge mit seiner Universität und Milton Keynes mit seinem starken Wachstum sind zunehmend interessant.

Im Bürosektor besonders stark ist der Südosten, vor allem die Region westlich von London. Sie profitiert von der Nähe zur Hauptstadt und beheimatet außerdem viele Unternehmen aus den Wachstumsbranchen Telekommunikation, Technologie, Medien und Pharma. Da in dieser Region wie auch insgesamt in Großbritannien in den kommenden Jahren vergleichsweise wenige Projektentwicklungen abgeschlossen werden, dürfte der Trend bei den Mieten hier weiter nach oben weisen. An Standorten mit besonders knappem Angebot sind zwar erste Zeichen einer Wiederbelebung der Neubautätigkeit zu erkennen, die aber am Gesamtbild vorerst nichts ändern dürfte - es fehlt an Flächen.

Polarisierung wird weiter zunehmen

Auch im Einzelhandelssektor wird Central London seine dominierende Stellung behalten. Im übrigen Land sind die Perspektiven gemischt und stark abhängig von den lokalen Gegebenheiten. Insbesondere Standorte in kleineren Märkten mit ungünstiger Wirtschaftsstruktur und schlechter demografischer Perspektive werden es schwer haben. Das gilt vor allem dann, wenn sie im direkten Wettbewerb zu größeren Städten stehen, die einen erheblichen Teil der regionalen Kaufkraft absorbieren. Die Polarisierung zwischen Standorten mit guten Perspektiven und solchen mit einer problematischen Struktur wird gerade im Einzelhandelsbereich weiter zunehmen.

Einen Blick wert sind aber kleinere und für ausländische Anleger vermutlich oft unbekannte Städte mit guter Bevölkerungsstruktur und -perspektive, insbesondere wenn sie als Tourismusziel attraktiv sind, eine Universität beherbergen oder eine zentrale Rolle für die regionale Versorgung spielen. Winchester und Guildford südlich von London sind Beispiele für solch kleine, aber sehr attraktive Märkte. Im Industrie- und Logistiksegment werden sich Objekte mit guter Anbindung an das Autobahnnetz oder großer Hafennähe mit zudem sehr guter Gebäudequalität gut entwickeln. Der Strukturwandel im Einzelhandel und das Wachstum des Online-Geschäfts sorgen für eine gute Perspektive dieses Sektors.

Nachhaltigkeit der langfristigen Entwicklung möglich

Der Immobilienmarkt Großbritanniens hat sowohl im Hinblick auf die Preisentwicklung als auch auf das realisierte Transaktionsvolumen ein außerordentliches Jahr 2014 hinter sich. Die Werte werden sich im laufenden Jahr kaum wiederholen lassen - was im Hinblick auf die langfristige Nachhaltigkeit der Entwicklung nur gut ist. Doch trotz des gestiegenen Bewertungsniveaus lassen die positiven wirtschaftlichen Rahmenbedingungen Raum für Rendite. Sie wird sich in den kommenden Jahren aber voraussichtlich stärker aus den laufenden Einnahmen und Mietsteigerungen speisen und weniger aus einer weiteren Renditekompression.

Das bedeutet, erstens, dass die genaue Analyse der Qualität des Objekts und des Makro- und Mikrostandortes künftig noch wichtiger wird, als es ohnehin der Fall ist. Spezialkompetenz und die Fähigkeit, Trends frühzeitig zu erkennen, sind essenziell. Und zweitens, dass britische Immobilien insbesondere für langfristig orientierte Anleger mit einem Interesse an stabilen laufenden Ausschüttungen unverändert attraktiv sind. Denn die positiven Aussichten für die britische Wirtschaft schaffen die Basis dafür.

Guy Glover Fund Manager UK, F& C REIT Asset Management, London