Im Jahr 2007 emittierte die European Investment Bank den ersten Green Bond. Der Bond diente der Finanzierung von erneuerbaren Energien beziehungsweise energieeffizienten Projekten. Seitdem ist auf dem Green-Financing-Bereich viel passiert. So reicht das Spektrum von objekt- bis zu emittentenbasierten grünen Finanzprodukten. Während beim objektbasiertem Ansatz das "Grün" über die Verwendung der Erlöse in ausschließlich ökologisch nachhaltige Projekte sichergestellt wird, steht beim emittentenbasierten Ansatz die Verbesserung der "grünen Performance" des Emittenten im Mittelpunkt. Die Mittelverwendung in qualifizierte Projekte ist nicht notwendig.

Green Bonds und Green Loans sind neue, innovative Finanzierungsprodukte zur (Re-) Finanzierung nachhaltiger Objekte und Projekte oder aber des Nachhaltigkeitsansatzes des Kreditnehmers. Auch zehn Jahre nach der Emission des ersten Green Bonds gibt es im Green-Finance-Sektor immer noch keinen vollumfänglichen und einheitlichen Standard zur Qualifizierung von Nachhaltigkeit. Es obliegt zumeist den Emittenten, Kreditnehmern und arrangierenden Banken, die Nachhaltigkeit zu kreditieren und zu gewährleisten. Dies stellt Erstemittenten von Green Bonds vor einer Reihe von Herausforderungen.

Green Bonds werden begeben, um Lösungen und Projekte für einen Klimawandel zu finanzieren. Sie können von öffentlichen Trägern (Bund, Land, Kommunen), Banken oder Unternehmen begeben werden. Das Green-Bond-Label inkludiert dabei sämtliche Fremdkapitalprodukte, zum Beispiel Privatplatzierungen, Verbriefungen, gedeckte und ungedeckte Schuldverschreibungen. Allerdings ist das Verständnis von "Grün" auf der Welt unterschiedlich. Die Climate Bonds Initiative (CBI) hat eine Systematik erarbeitet und unterschiedet acht Kategorien: Energie, Transport, Wasser, Immobilien, IT, Abfall, Landnutzung und Industrie.

Aktueller Überblick des Green-Bond-Marktes

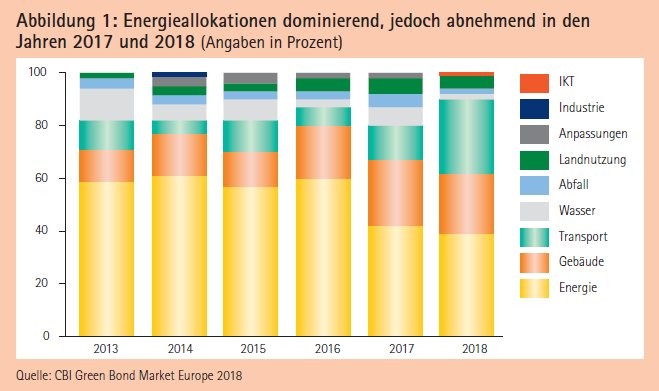

Das kumulative Green-Bond-Emissionsvolumen beträgt 326 Milliarden Euro und der Green-Bond-Markt hat gegenwärtig 452 Emittenten weltweit. Von den oben genannten CBI-Kategorien ist Energie nach wie vor dominierend, allerdings weniger stark in 2017 und bislang in 2018. Der Anteil an Transport stieg dagegen deutlich in den vergangenen beiden Jahren. Fast alle Emissionen haben ein externes Gutachten in Form einer Second Party Opinion, Assurance oder CBI-Zertifizierung. Europa ist mit 122 Milliarden Euro und 144 Emittenten ein bedeutender Player am Green-Bond-Markt wobei Frankreich, Deutschland und die Niederlande die größten Emittenten sind.

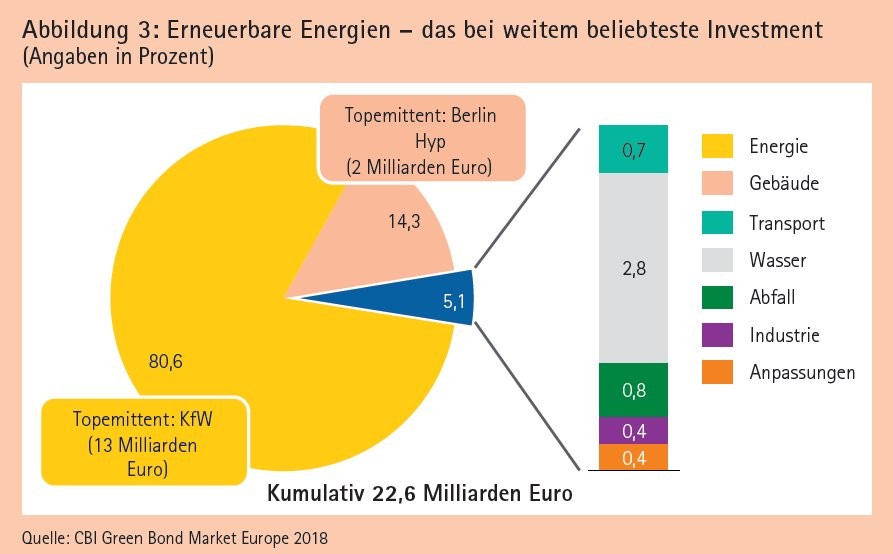

Der deutsche Green-Bond-Markt rangiert weltweit auf Platz 4. Seit 2013 wurden 22,6 Milliarden Euro von zwölf Emittenten begeben. Allerdings wird der deutsche Markt von der KfW (zirka 58 Prozent) und erneuerbaren Energien (zirka 80 Prozent) dominiert. Der Anteil an Immobilien beträgt rund 14 Prozent. Insofern ist der Markt recht überschaubar und klein. Interessant ist aber, dass sich die Unternehmensemissionen 2017 gegenüber 2016 verdreifacht hat.

ICMA Green Bond Principles: der richtungsgebende Rahmen

Es liegt auf der Hand, dass der deutsche Green-Bond-Markt im Allgemeinen und die "Low Carbon Building"-Klasse im Speziellen weiter wachsen werden. Im November 2016 hat die Bundesregierung den Klimaschutzplan 2050 beschlossen. Dieser gibt für alle Sektoren Orientierung zum Erreichen der Klimaneutralität. Mit einem Anteil von zirka 30 Prozent sind Wohnund Gewerbeimmobilien in Deutschland in erheblichem Maße für die Emission von Treibhausgasen verantwortlich. Der Gebäudesektor ist also eines der wichtigsten Handlungsfelder zur Steigerung der Energieeffizienz. Die Einhaltung des Klimaschutzplans wird zu weiteren Investitionen insbesondere in der Immobilienwirtschaft führen. Diese Investitionen sind prädestiniert für grüne Finanzierungen.

Die International Capital Markets Association (ICMA) hat mit den Green Bond Principles (GBP) freiwillige Prozessleitlinien erarbeitet, die Emittenten zu Transparenz und Offenlegung anhalten, um die Integrität bei der Weiterentwicklung des Green-Bond-Marktes sicherzustellen. Die GBP sind für den breiten Einsatz im Markt vorgesehen und geben eine klare Vorgehensweise bei der Emission von Green Bonds vor. Die vier Kernkomponenten der GBP sind:

1. Verwendung der Emissionserlöse,

2. Prozess der Projektbewertung und -auswahl,

3. Management der Erlöse und

4. Berichterstattung

Die Mittelverwendung - kein Problem oder doch?

Nachfolgend soll der Fokus auf die ersten beiden Punkte gelegt werden. Kernstück von Green Bonds ist die Verwendung der Erlöse für grüne Projekte, die auch in der Kreditdokumentation festgehalten werden. Die GBP erkennen explizit mehrere, breit gefächerte Kategorien für grüne Projekte an, allerdings wird dies bewusst nur als Orientierung verstanden und hat deshalb keinerlei Anspruch auf Vollständigkeit. Vielmehr wird auf Institutionen verwiesen, die unabhängige Analysen, Beratung und Dienstleistungen zur Einstufung der Qualität verschiedener umwelt- und klimarelevanter Lösungsansätze bieten.

Die Energieeffizienz von Immobilien ist sowohl bei den ICMA GBP als auch bei der CBI-Systematik explizit erwähnt. Schaut man sich die existierenden Green-Bond-Programme deutscher Banken an, so ist zu konstatieren, dass der Schwerpunkt hier auf Wohnen, Büro, Hotel, Handel und Logistik liegt. Für Industrieunternehmen sind gerade leichte und schwere Produktion, Lager sowie Service- und Sonderimmobilien relevant. Für diese Art von Immobilien gibt es kaum Standards und das, obwohl genau hier ein wesentlicher Anteil an umweltschädlichen CO2-Emissionen produziert wird.

Darüber hinaus ergibt sich bei Bestandsimmobilien eine weitere Herausforderung. Häufig sind diese über Hypothekendarlehen oder Förderdarlehen zu attraktiven Zinsen langfristig finanziert. Die bei Green Bonds nachzuweisende Mittelverwendung ist dann in Abhängigkeit des Leverages limitiert. Gleichwohl besteht die Möglichkeit, Green Bonds als Komplementärprodukt in Anspruch zu nehmen.

Schwierige Festlegung der Auswahlkriterien

Der zweite elementare Punkt ist der Prozess der Projektbewertung und -auswahl. Emittenten sollten gegenüber Investoren die ökologisch nachhaltige Zielsetzung, die Vorgehensweise zur Projektauswahl sowie die jeweiligen Eignungskriterien oder mögliche Ausschlusskriterien und Maßnahmen zur Steuerung von Risiken im Zusammenhang mit den Projekten klar kommunizieren. Die Schwierigkeit liegt in der Festsetzung der Kriterien. Ziel des Pariser Klimaabkommens ist die Reduktion des klimaschädlichen Treibhausgases CO2. Dennoch findet man kaum Green-Bond-Frameworks, wo auf die CO2-Emission Bezug genommen wird. Vielmehr wird auf Bedarfs- und Verbrauchswerte von Primärund Endenergie abgestellt. Grundlage der Energiebedarfe ist die benötigte Energie der Immobilie. Verbrauchskennwerte weisen hingegen den tatsächlichen Energieverbrauch aus. Einige Institutionen legen im Rahmen der Zertifizierung den Fokus auf Verbrauchsdaten getreu dem Motto "Die Immobilie ist so energieeffizient wie sie auch bewirtschaftet wird".

Immobilienverwalter als Eigentümer der Immobilien haben allerdings nur beschränkt Einfluss auf das Verhalten der Mieter. Sämtliche Dienstleistungsverträge zwischen Mieter und Versorgern von Strom und Wärme werden in der Regel direkt geschlossen. Eigentümer haben somit das Problem der Verbrauchsdatenerfassung. Zielführend sind daher Angaben auf Basis von Bedarfswerten. In Deutschland gibt es mit dem Energieausweis ein geeignetes Dokument für den Nachweis der Energieeffizienz eines Gebäudes. Angaben zur CO2-Emission sind noch freiwillig. Im Rahmen der angestrebten Neuerungen zum Gebäudeenergiegesetz (GEG) sollen diese zukünftig verpflichtend ausgewiesen werden. Da die Energieeinsparverordnung (EnEV) Anforderungswerte definiert, lassen sich auch Auswahlkriterien auf EnEV-Basis ableiten. Dies ist sicherlich vereinfacht, allerdings ist so eine energetische Klassifizierung auch ohne harte Zielwertvorgaben nach Assetklasse möglich.

Fehlendes Zentralregister für Energie und Karbonwerte

Paradoxerweise wird in fast allen Frameworks neben Energieklassen auch Nachhaltigkeitslabels von etablierten Institutionen wie DGNB, LEED, BREEAM und HQE als Eignungskriterium definiert. Der Schwerpunkt dieser Labels liegt eindeutig auf nachhaltiges Bauen. Energieeffizientes Bauen - also die bewusste Reduktion des Ausstoßes von klimaschädlichem CO2 - ist größtenteils kein Anforderungskriterium der Labels.

Eine weitere Herausforderung ergibt sich in der logischen Argumentation, warum die ausgewählten Objekte auf Basis der gesetzten Energie-/CO2-Werte einen positiven Umweltnutzen haben. Einen sehr guten Ansatzpunkt liefert die CBI. Mit dem Ziel der Klimaneutralität im Jahr 2050 wurde eine Entkarbonisierungs-Nulllinie erarbeitet. Maßgeblich für die Linie ist der Aufsatzpunkt, der bei der Emissionsintensität der Top-15-Prozent-Gebäude eines regionalen Marktes gesetzt wurde. Das heißt, in Abhängigkeit der Bondlaufzeit und des Emissionszeitpunktes lassen sich Aussagen über das anzuwendende Cluster respektive die Karbonwerte nach Nutzungsart treffen.

In Deutschland gibt es jedoch kein zentrales Register für Energie und Karbonwerte, auf deren Basis Aussagen und Auswertungen zu der tatsächlichen Verteilung der Energiebedarfe und -verbrauche nach Alter der Immobilien für Deutschland und einzelne Regionen getroffen werden können. Die geeignete statistische Datenbasis bildet somit ein Kernproblem bei der Definition von Auswahlkriterien. Leider gibt es bislang keine einheitliche Normierung oder Standardisierung von "Low Carbon Building". Die Glaubwürdigkeit des ökologischen Nutzens des ausgewählten Portfolios unterliegt somit wesentlich den Arrangeuren, Emittenten und Dienstleistern.

Externes Review - viele Anbieter, unterschiedliche Qualitätsstandards

Da "grün" nicht gleich "grün" ist, empfiehlt der GBP ein externes Gutachten. Das "grüne" Label ist vielen Investoren allein nicht aussagekräftig genug; auch weil damit die Sorge einer Verwässerung des "green labels" ("green washing") einhergeht. Der Markt von Drittanbietern ist nicht einfach zu überblicken. Es gibt eine Vielzahl an Reports - Second Party Opinion, Third Party Assurance, Nachhaltigkeitsgutachten und Nachhaltigkeitsratings - und eine Vielzahl an Anbietern. Allein die CBI hat mittlerweise 30 verifizierte Gutachter. Allen gemein ist, dass diese Gutachten im Wesentlichen die Einhaltung der ICMA GBP und CBI-Standards untersuchen. Doch die Unterschiede liegen im Detail. Wirtschaftsprüfungsgesellschaften geben eine unabhängige Third Party Assurance in negativer oder positiver Form ab. Diese Gutachten sind explizit von GBP anerkannt. Allerdings hat man das Gefühl, dass es sich dabei um eine "Tick the Boxes" als um eine tiefgehende Analyse handelt. Als Minimumkriterium wird die Einhaltung der GBP bestätigt. Die Interpretation des Umweltnutzens der Transaktion wird auf die Investoren übertragen.

Second Party Opinions (SPO) gehen einen Schritt weiter und untersuchen die Nachhaltigkeitsaktivitäten auf Projektebene und Branche. Die führenden Anbieter sind Cicero, Sustainalytics, Vigeo-EIRIS, Oekom und DNV GL. Aber auch hier gibt es große Unterschiede. So bedarf es bei einigen Anbietern erst einmal eines positiven Nachhaltigkeitsratings bevor überhaupt eine SPO ausgestellt werden kann. Das heißt im Klartext, sollte das Unternehmen den gesetzten Nachhaltigkeitsstandards der Rating Agenturen für die Branche des Unternehmens nicht entsprechen, wird auch keine SPO ausgestellt. Bei anderen Anbietern sind Unternehmensrating und SPO separat vermarktete und angebotene Produkte.

Der Emittent steht also vor der Herausforderung, für welches externe Gutachten er sich entscheidet. Darüber hinaus ist zu berücksichtigen, welche Investorengruppe und Märkte erreicht werden sollen. Auch wenn viele der aufgezählten Ratingagenturen einen weltweiten Anspruch haben, sind sie doch nicht auf allen Märkten gleichwohl dominant.

Reflexion über die ersten Green Bonds der VWI

Mit Beginn der VWI-Wohnungsneubauoffensive, die insbesondere die Entwicklung des nachhaltigen und smarten Wohnungsquartiers "Steimker Gärten" umfasst, haben wir unsere Nachhaltigkeitsaktivitäten deutlich verschärft und einen holistischen Nachhaltigkeitsansatz erarbeitet. Hierzu zählt unter anderem, dass grünes Kapital für grüne Objekte aufgenommen werden soll. Das Green-Bond-Framework der VWI berücksichtigt neben "Low Carbon Building" auch "Clean Transportation" für zukünftige Investitionen in diesen Bereich.

Aufgrund der Unternehmensgröße sind Namenschuldverschreibungen und Schuldscheindarlehen die bevorzugten Produkte, die vor allem im deutschsprachigen Raum bekannt sind. Vor diesem Hintergrund haben wir uns für ein Nachhaltigkeits-Rating und SPO einer deutschen Ratingagentur sowie der CBI-Zertifizierung entschieden. Ende 2017 erteilte Oekom die Auszeichnung "PRIME". Von knapp 250 gerateten Immobilienunternehmen weltweit belegt die VWI derzeit den achten Rang. Insbesondere Investoren sehen in den Klimastandards der CBI die härtesten Anforderungen.

Unterstützung bei der Etablierung eines globalen Standards

VWI unterstützt die CBI bei dem Vorhaben, einen weltweit gültigen Standard zu etablieren und hat daher zusammen mit CBI sowie Drees und Sommer eine Baseline für Green Bonds von energieeffizienten Wohngebäuden in Deutschland entwickelt. Unsere Empfehlung ist für Emittenten, die nicht wie wir über detaillierte energetische Informationen der Objekte verfügen (zum Beispiel Energieausweise), auch EnEV-Standards zu verwenden. Dies gibt den Marktteilnehmern Zeit, die notwendigen Informationen vom Kunden zu besorgen.

Der erste Green Bond der VWI zeichnete sich durch eine hohe Granularität, eine starke Allokation auf die langen Laufzeitbänder und einem hohen Anteil institutioneller Investoren aus. Der Erfolg des Green-Bond-Programms hat uns bestätigt, unseren Nachhaltigkeitsweg konsequent weiterzugehen.