Der typisierte Lebenszyklus einer Immobilie beginnt mit einer Projektidee, gefolgt von deren Realisierung, der Nutzungsphase und endet mit dem Abriss. Investoren bestreiten im Normalfall nicht den kompletten Zyklus, sondern kaufen im Bestand, sanieren, nutzen um oder verkaufen zwischendurch. Welche Anlässe ergeben sich daraus für wertbezogene Überlegungen?

Im Folgenden wird diese Frage für vier Unternehmensprozesse anhand jeweils eines Teilaspekts aufgegriffen und diskutiert: Finanzierung, Bilanzierung, Portfoliosteuerung und Transaktionsvorbereitung.

Finanzierung von Immobilien

Im Zuge des Immobilienerwerbs ist die Frage der Finanzierung zu beantworten. Bei anstehenden Prolongationen nutzen Kreditnehmer das derzeit niedrige Zinsniveau, um Konditionen neu zu verhandeln. Zu beiden Anlässen ermittelt die finanzierende Bank den Marktwert der Sicherungsgüter, bei Pfandbriefbanken zusätzlich den Beleihungswert. Dieser ist aufgrund der dadurch möglichen Refinanzierung durch Pfandbriefe wesentlich für die Kreditkonditionen.

Während bei der Marktwertermittlung der (vom Kreditinstitut beauftragte) Gutachter für die Parameterwahl allein die Marktgegebenheiten zu berücksichtigen hat, stellt die Beleihungswertermittlung eher eine standardisierte Form der Bewertung dar.

Im Zeitraum zwischen 2003 und 2013 stieg der vdp-Immobilienpreisindex um 13 Prozent bei Mehrfamilienhäusern beziehungsweise 19 Prozent im Bürosegment. Auch wenn gemäß dieses Indexes sich die Marktwerte grundsätzlich vorteilhaft für die Kreditnehmer entwickelt haben, verbleibt die Frage nach den Beleihungswerten.

Marktwertermittlung des Immobilienportfolios

Professionell aufgestellte Immobilienunternehmen ermitteln in regelmäßigen Abständen (zum Beispiel aufgrund regulatorischer Anforderungen) den Marktwert ihres Immobilienportfolios. Eine Ermittlung von Beleihungswerten erfolgt jedoch in den seltensten Fällen. Die Vorbereitung von Kreditverhandlungen durch eine eigene Wertmeinung ist neben einem qualitativ hochwertigen Datenraum jedoch ein wichtiger Erfolgsfaktor. Insbesondere bei eher kürzer werdenden Kreditlaufzeiten und, damit verbunden, häufig wiederkehrenden Prolongationsterminen erscheint die Etablierung eines Standardprozesses zur Markt- und Beleihungswertermittlung mehr als angemessen.

Bilanzielle Erfassung von Immobilien

Nachdem die Immobilie erworben wurde, stellt sich die Frage nach ihrer bilanziellen Erfassung. Während bei der Erstbilanzierung die Anschaffungs- oder Herstellungskosten (inklusive Nebenkosten) relevant sind, erfordert die Bilanzierung nach den International Financial Reporting Standards (IFRS) in den Folgejahren eine Bewertung der Immobilie.

Bilanziert das Unternehmen nach IFRS, kann es seine als Finanzin vestition gehaltenen Immobilien nach dem Anschaffungskostenmodell (At-Cost-Modell) oder nach dem Modell des beizulegenden Zeitwerts (Fair-Value-Modell) bilanzieren. Bei Anwendung des Fair-Value-Modells sind die Immobilien zu jedem Stichtag zu bewerten und Wertänderungen erfolgswirksam in der Gewinn-und-Verlustrechnung zu erfassen. Bei der Wahl des At-Cost-Modells sind die Fair-Values im Anhang offenzulegen. Eine Ermittlung der beizulegenden Werte ist somit zu jedem Stichtag und unabhängig der Methodenwahl erforderlich.

Aus Bewertersicht stellt sich in diesem Zusammenhang nun die Frage, ob der Verkehrswert gemäß Baugesetzbuch dem Fair Value nach IFRS 13 (beizulegender Zeitwert) entspricht.

Nach IFRS 13 ist der Fair Value (beizulegender Zeitwert) der Preis, der beim Verkauf eines Vermögenswerts oder bei Übertragung einer Verbindlichkeit im Rahmen einer gewöhnlichen Transaktion zwischen Marktteilnehmern am Bewertungsstichtag gezahlt würde. Diese Definition ähnelt der Verkehrswertdefinition nach § 194 BauGB: Bezug zu einer (fiktiven) Transaktion, Annahme eines gewöhnlichen Geschäftsverkehrs und Stichtagsbezug. Neu wurde im Rahmen der Einführung des IFRS 13 betont, dass die jeweils beste Nutzung bei der Bewertung ("highest and best use") zugrunde gelegt werden soll. Ein Blick in die Kommentierung zeigt jedoch, dass bei der Verkehrswertermittlung zukünftige Potenziale einer Liegenschaft ebenfalls zu berücksichtigen sind, wenn diese physisch möglich, rechtlich zulässig und finanziell machbar sind.1)

Durch die Fair-Value-Definition wird zusätzlich klargestellt, dass es sich um einen sogenannten "Exit Price" handelt. Dies bedeutet, dass Transaktionskosten bei der Ermittlung des Fair Value nicht berücksichtigt werden dürfen (IFRS 13.25, siehe Abbildung 1).

Die sachgerechte Berücksichtigung der Transaktionskosten (zum Beispiel Grunderwerbsteuer) bei der Bewertung hängt dabei zum einen vom gewählten Bewertungsverfahren, zum anderen von der auf dem relevanten Markt üblichen Kostenverteilung ab.

Erfolgt die Fair-Value-Ermittlung mit Hilfe eines kapitalwertorientierten Verfahrens, sind die Transaktionskosten von dem ermittelten (Brutto-)Kapitalwert abzuziehen. Werden die Erträge jedoch bereits mit einem (Brutto-)Zinssatz2) kapitalisiert, wie es beim Liegenschaftszinssatz der Fall ist, dürfen die Transaktionskosten nicht mehr abgezogen werden.

Portfoliosteuerung - Allokation begrenzter Ressourcen?

Folgt man dem Lebenszyklus einer Immobilie weiter, so stehen in regelmäßigen Abständen Entscheidungen zu Modernisierungs-/Sanierungsmaßnahmen, in Einzelfällen auch zu Erweiterung oder Umnutzung der Gebäude an. Typische Aufgabe des Asset Managements ist es in dieser Situation, dem Halten der Immobilie einen möglichen Verkauf gegenüber zu stellen.

Bei all den vorgenannten Sachverhalten, tut der Bewerter gut daran, den Barwert der zu erwartenden Zahlungsströme zu ermitteln. Dieser entspricht dem erwarteten zukünftigen Nutzen aus der Immobilie. Erfolgt dies mit einem marktüblichen Zinssatz, erhält man den Marktwert; bei einem subjektiv geprägten Zinssatz bildet das Ergebnis einen Indikator für eine individuelle Preisunterbeziehungsweise Preisobergrenze bei geplantem Ver- beziehungsweise Ankauf der Immobilie. Eine Investition (Modernisierung, Sanierung, Erweiterung, Umnutzung und ähnliches) in eine Immobilie ist unter rein finanziellen Gesichtspunkten dann vorteilhaft, wenn der Barwert der Alternative mit Investition höher ist als der Barwert der Alternative ohne Investition.

Muss hingegen, zum Beispiel aufgrund begrenzter finanzieller Ressourcen, zwischen mehreren Investitionsalternativen (zum Beispiel in verschiedene Immobilien) mit unterschiedlich hohem Kapitaleinsatz entschieden werden, ist dies allein mittels Barwertkriterium nicht mehr möglich. Vielmehr ist die Investitionsalternative mit der höchsten Rendite zu wählen, alternativ die Investition mit einer Rendite, die über einer zuvor unternehmensintern festgelegten Mindestrendite liegt.

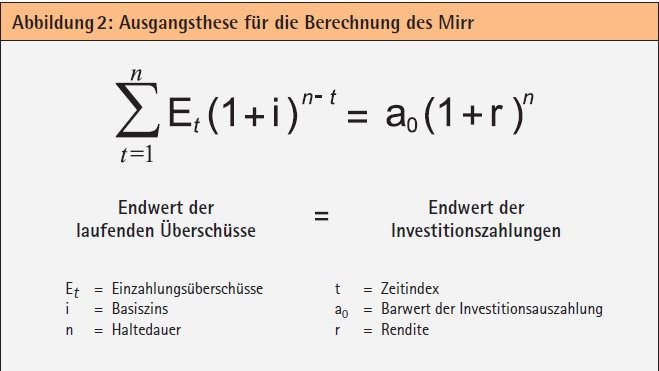

Allgemein üblich ist dabei die Berechnung des "Internen Zinssatzes" (Internal Rate of Return, IRR). Weniger häufig kann man bei Unternehmen und Immobilieninvestoren den sogenannten modifizierten Internen Zinssatz (modified Internal Rate of Return, mIRR) antreffen. Dieser zeichnet sich dadurch aus, dass die Prämisse einer impliziten Wiederanlage nicht gilt. Vielmehr kann man durch die Vorgabe eines Wiederanlagezinssatzes dem jeweils aktuellen Zinsniveau Rechnung tragen. Die Rendite r ist somit derjenige Zins, der zum gleichen Vermögensendwert (der Investitionsauszahlung) führt wie die Aufzinsung der laufenden Zahlungsüberschüsse (siehe Abbildung 2).

Auch hat der mIRR den Vorteil, bei zwischenzeitlich negativen Zahlungsüberschüssen ein eindeutiges Ergebnis zu liefern.

Es liegt also auf der Hand, dass Porfolioentscheidungen mittels Barwertkriterium und auf Basis des modifizierten Internen Zinssatzes getroffen werden sollten, und dies eingebettet in einen Standardprozess des Asset Managements.

Fairness Opinion bei der Transaktionsvorbereitung

Der Erwerber einer Immobilie oder eines Immobilienportfolios möchte nicht zu viel bezahlen, Veräußerer sollten kein Unternehmensvermögen verschleudern. Während bei reinen Asset Deals oder einfachen Transaktionsstrukturen Marktwertermittlungen nach klassischem Muster ausreichend sind, um Fehlentscheidungen zu verhindern, erscheinen diese bei komplexeren Sachverhalten eher praxisfern. Oftmals fehlt auch ganz einfach die Zeit für eine umfängliche Bewertung.

Entscheidungsträger (Geschäftsführung und Aufsichtsrat) benötigen aber gerade in Zeiten, in denen ihre Entscheidungen durch aktive Aktionäre immer stärker hinterfragt werden und sie auch persönlich in Anspruch genommen werden, eine effektive Absicherung dahingehend, dass sie ihre Sorgfaltspflichten zum Beispiel bei Käufen und Verkäufen beachtet haben. Ein seit einigen Jahren etabliertes Instrument ist die Nachweisführung durch eine Fairness Opinion nach dem IDW3) Standard "Grundsätze zur Erstellung von Fairness Opinions" (IDW S 8).

Im Fokus einer Fairness Opinion stehen in erster Linie die Transaktionspreise bei Unternehmenskäufen und -verkäufen beziehungsweise die Angebotspreise im Rahmen von öffentlichen Erwerbs- oder Übernahmeangeboten. Der Anwendungsbereich einer Fairness Opinion ist jedoch nicht auf Unternehmenstransaktionen beschränkt, sondern umfasst alle wesentlichen unternehmerischen Entscheidungen wie beispielsweise den Erwerb oder den Verkauf wesentlicher Vermögenswerte (wie Immobilien), Transaktionen zwischen nahe stehenden Personen/Parteien, Management Buyout/Buy-in, gesellschaftsrechtliche Strukturmaßnahmen oder die Finanzierung einer Investition.

Klare Aussage zur finanziellen Angemessenheit

Eine Fairness Opinion ist die Stellungnahme eines Wirtschaftsprüfers zur finanziellen Angemessenheit einer Transaktion, insbesondere eines vereinbarten oder vorgesehenen Transaktionspreises, im Rahmen einer unternehmerischen Initiative4). Der sogenannte "Opinion Letter" fasst die durchgeführten Analysen zusammen und endet mit einer klaren Aussage zur finanziellen Angemessenheit. Das "Valuation Memorandum" stellt die zugrunde liegenden Analysen sowie Daten ausführlich dar und macht die Fairness Opinion nachvollziehbar.

Durch eine Fairness Opinion im Zuge eines Erwerbs oder Verkaufs wird somit "nur" die Frage beantwortet, ob der verhandelte Transaktionspreis nicht zu hoch (Erwerb) beziehungsweise zu niedrig (Verkauf) ist (siehe Abbildung 3). Als Bewertungsmethoden kommen auf Unternehmensebene gleichberechtigt Ertragswertverfahren/Discounted-Cashflow-Verfahren, Börsenkurse oder Multiplikatorenverfahren in Betracht.

Portfoliosteuerung - Allokation begrenzter Ressourcen?

Auf Ebene des wesentlichen Vermögenswertes "Immobilie" können dies neben den normierten und nicht normierten Verfahren der Immobilienbewertung auch eine vereinfachende Maklermethode oder das Aufzeigen von Vergleichstransaktionen sein. Sind neben der "reinen" Immobilie weitere Einflussfaktoren (zum Beispiel Übernahme von Erschließungsverpflichtungen) preisrelevant (zum Beispiel als Ergebnis der Kaufvertragsanalyse), ist deren marktüblicher Einfluss auf den Kaufpreis einzuschätzen. Ebenso der Einfluss von Synergien (positive und negative) wie beispielsweise der mit dem Verkauf verbundene Wegfall eines überdurchschnittlichen Verwaltungsaufwands.

Die vorgenannten Beispiele deuten die Vielfalt von Wert- und Bewertungsfragen im Rahmen unternehmerischer Entscheidungen an. Ein Anspruch auf Vollständigkeit kann damit nicht verbunden sein, aber die Gewissheit, dass die Relevanz von Immobilienwerten nicht sinken wird.

Fußnoten

1) Kleiber, Kleiber-digital, Teil IV,1.1.2.5, Rn. 7, Stand 08. März 2015.

2) Reinertrag geteilt durch Kaufpreis (ohne Transaktionskosten).

3) Institut der Wirtschaftsprüfer.

4) IDW: Grundsätze zur Erstellung von Fairness Opinions (IDW S 8), Tz 4.

Thomas Fischer MRICS, Senior Manager, Deal Advisory, Real Estate, KPMG AG Wirtschaftsprüfungsgesellschaft, Berlin