Auch wenn es sich an der Croisette wirklich sehr gut aushalten lässt und der deutsche Transaktionsmarkt 2018 mit einem Volumen von rund 78 Milliarden Euro ein Rekordjahr erlebte: Konjunkturelle Eintrübungen und globale politische Risiken dämpfen die Stimmung professioneller Immobilieninvestoren. Das zeigt das neue EY-Trendbarometer Immobilien-Investmentmarkt, für das rund 300 am deutschen Markt aktive Investoren befragt wurden. Denn: Transaktionen im Spätzyklus und einem speziellen politischen Umfeld erfordern ein besonderes Augenmaß.

Der Konjunkturmotor stottert

In seiner jüngsten Konjunkturprognose hat das Münchener Ifo-Institut seine Wachstumsprognose für die deutsche Volkswirtschaft erneut gesenkt: auf nun nur noch 1,1 Prozent. Auch der Internationale Währungsfonds senkte seine Prognose für Deutschland auf etwas weniger pessimistischere, aber immer noch niedrige 1,3 Prozent. Von der Gesamtkonjunktur kann sich auch die Immobilienwirtschaft - immerhin einer der größten Industriezweige hierzulande - nicht abkoppeln.

Etwas Entwarnung kann jedoch gegeben werden: Die genannten Prognosen basieren auf der Annahme einer sich abschwächenden Binnennachfrage. Diese präsentiert sich bislang jedoch robust. Als naheliegendster Effekt einer sinkenden Binnennachfrage kann zudem ein sich verlangsamendes Mietpreiswachstum gelten. Die Investmentnachfrage hingegen wird zuvorderst von der Zinspolitik und dem einhergehenden Mangel an Anlagealternativen getrieben.

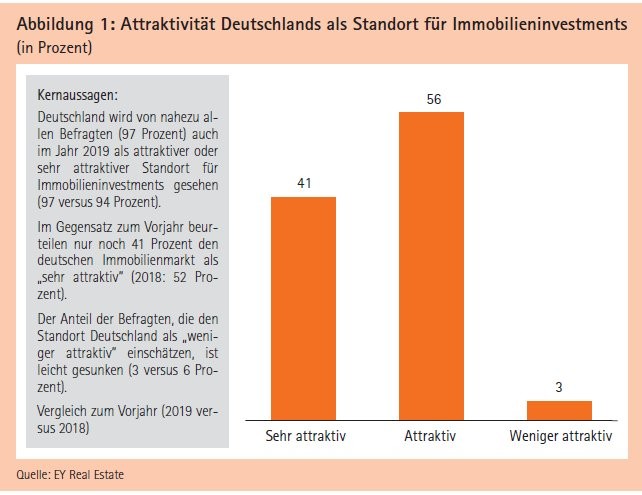

Wenn sich dieses Umfeld nicht gravierend verändert, sollte der Transaktionsmarkt auf hohem Niveau verbleiben. Das sehen auch 83 Prozent der von EY befragten Investoren so. Fast jeder - 97 Prozent - der Umfrageteilnehmer verlieh dem deutschen Immobilien-Investmentmarkt zudem das Prädikat attraktiv bis sehr attraktiv (siehe Abbildung 1).

Brexit beflügelt internationale Nachfrage

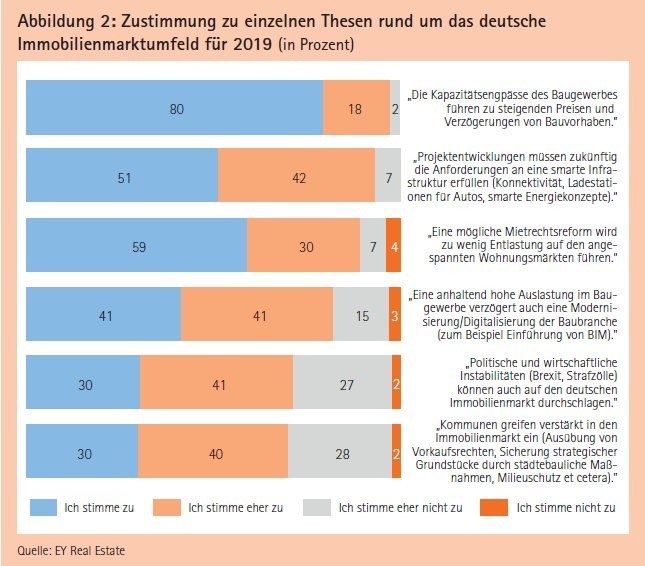

Auch im europäischen Vergleich kann sich Deutschland aus Investorenperspektive sehen lassen: 95 Prozent der Befragten halten die Bundesrepublik für einen in Europa attraktiven bis sehr attraktiven Standort. Dennoch besteht die Sorge, dass globale politische Risiken auch auf den sicheren Hafen Deutschland durchschlagen. 71 Prozent der Umfrageteilnehmer befürchten das, während im Vorjahr noch 59 Prozent dieser Meinung waren (siehe Abbildung 2). Zunächst einmal ergeben sich aber kontraintuitive Effekte: Der Brexit etwa ist - egal in welcher Form er nun vollzogen werden wird - sicherlich weder ein Konjunkturprogramm für Großbritannien noch für die kontinentaleuropäischen Volkswirtschaften.

Für das als stabil geltende Deutschland hingegen könnte sich dadurch eine höhere Nachfrage ergeben. Über das bereits häufig diskutierte Ziel für internationale Unternehmen aus dem Finanz- und Bankensektor, Frankfurt am Main, hinaus wird oft noch übersehen: Für international agierende Investoren wie etwa asiatische, kanadische oder US-amerikanische Pensionskassen steht Deutschland nun viel stärker im Fokus. Deren Blick fiel bisher selten nach Deutschland und konzentrierte sich vor allem auf London.

Risiken am Bau schmälern Attraktivität von Forward Deals

Der deutsche Markt hingegen galt, nicht zuletzt auch aufgrund seiner polyzentrischen Struktur, als eher unübersichtlich. Dieser einstige Nachteil verkehrt sich immer mehr zum Vorteil - je näher der Brexit rückt und je konfuser die Aussicht für den Investmentmarkt Großbritannien mit seinem Zentrum London wird. Daher steigt nun auch die Nachfrage dieser sehr langfristig orientierten Investorengruppe nach Großprojekten etwa in Berlin, Frankfurt am Main oder München.

Als noch größere Gefahr als die, die von politischen Eingriffen ausgeht, wird die bremsende Wirkung des sehr stark ausgelasteten Baugewerbes eingeschätzt. Eine Folge, die noch vor kurzem als äußerst unwahrscheinlich gegolten hätte: Die Attraktivität von Forward Deals nimmt laut Einschätzung von 53 Prozent der Umfrageteilnehmer ab. Aufgrund der gestiegenen Baukosten sowie möglichen Verzögerungen durch eine zu hohe Auslastung der ausführenden Bauunternehmen verliert diese bislang noch sehr populäre Investmentvariante zunehmend an Attraktivität.

Eine weitere Sorge, die damit zusammenhängt: 82 Prozent der Befragten befürchten, dass sich durch die hohe Auslastung des Baugewerbes dessen dringend notwendige Modernisierung verzögert. Von der Digitalisierung dieser recht konservativen Branche werden deutlich positive Effekte erwartet, die auf den vollständigen Lebenszyklus und damit die gesamte Immobilienwirtschaft wirken. Ein prägnantes Beispiel ist das Building Information Modeling (BIM).

Neben der Effizienzsteigerung für Planung und Bau wird auch die Bewirtschaftungsphase neu organisiert. Sämtliche Daten liegen in einer Plattform vor und können somit schnell, effizient und medienbruchfrei genutzt werden. Was für die Bauwirtschaft gilt, gilt - mit Abstrichen - auch für die Immobilienbranche: Zwar haben mittlerweile fast alle der befragten Investoren die Potenziale der Digitalisierung erkannt - so versprechen sich 94 Prozent der Umfrageteilnehmer eine höhere Effizienz durch automatisierte Prozesse. Dennoch wird eine schleppende Umsetzung konkreter Digitalisierungsprojekte kritisiert. Das bemängeln 89 Prozent der Investoren. Hier liegt also noch ein längerer Weg vor der Immobilienbranche.

Transaktionsmarkt als Indikator für digitale Veränderungen?

Anders als bei der Digitalisierung der Unternehmen unserer Branche sind auf dem Transaktionsmarkt schon deutlichere Effekte des Megatrends Digitalisierung erkennbar. Und das gilt für alle Assetklassen. Im Bürosegment werden Co-Working-Produkte immer attraktiver. Das sehen 91 Prozent der befragten Investoren so. Etwas überraschend: Für 70 Prozent der Investoren gewinnen auch unattraktive dezentrale Lagen an Attraktivität. Der Lagenachteil kann durch eine hohe Konnektivität der Gebäude kompensiert werden. Überhaupt gilt ein neues Augenmerk auf die Konnektivität von Gebäuden: 69 Prozent der Befragten schätzen, dass diese künftig so wichtig wird wie die Lage.

Im Wohnsegment steigen Serviced- und Mikroapartments für 85 und 83 Prozent der Befragten in der Gunst der Investoren. Ähnlich wie Co-Living-Spaces folgt deren Attraktivität für Investoren einem sich verändernden Nutzerverhalten im Zuge der Digitalisierung. Die Gesellschaft wird zur Sharing Economy, flexible Nutzungsmodelle und pauschale Serviceangebote sind in vielen Bereichen längst zum Alltag geworden. Diese neuen Anforderungen finden sich in den genannten neuen Wohnformen wieder, die daher auch von den Nutzern immer stärker nachgefragt werden.

Rechenzentren rücken in den Fokus

Der deutlichste Zusammenhang zwischen Digitalisierung und Investmentmarkt offenbart sich bei der Nachfrage nach Rechenzentren. Diese rücken im Zuge der Digitalisierung für 79 Prozent der von EY befragten Investoren in den Fokus. Ebenso frappierend lässt sich die Wirkung der Digitalisierung beobachten, wenn man die Segmente Logistik und Einzelhandel vergleicht. Wenn Rechenzentren die Infrastruktur für die Digitalisierung schlechthin darstellen, dann bilden Logistikimmobilien das Rückgrat für den wachsenden E-Commerce. 81 Prozent der Investoren rechnen mit steigender Attraktivität von Zentrallagern.

Last-Mile-Storage-Produkte hingegen werden sogar von 93 Prozent der Umfrageteilnehmer als attraktiv eingeschätzt. Gleichzeitig verliert der stationäre Einzelhandel an Boden. Die Mehrheit der befragten Investoren sieht sogar Betriebsarten wie die zuletzt so beliebten Fachmarktzentren auf der Verliererseite der Digitalisierung.