Abgesehen von den tragischen Ereignissen, die dem IS-Terror zuzuordnen sind, sieht, hört und liest man inzwischen selten Schlagzeilen über Nicht-EU-Migrationsbewegungen, die vor allem die zweite Hälfte des Jahres 2015 medial geprägt hatten. Die mit erheblicher Nicht-EU-Migration beziehungsweise deren Ursachen verbundenen Aufgaben sind indes keineswegs gelöst, nicht einmal vollständig angegangen, teilweise kaum durchdacht, obwohl sie zukünftig eher die Regel als die Ausnahme darstellen dürften und quantitativ immer bedeutender werden.

2015 wanderten per Saldo über 1,2 Millionen Menschen nach Deutschland ein, davon rund 300 000 EU- und 900 000 Nicht-EU-Migranten, von denen die EU- und etwa zwei Drittel der Nicht-EU-Bürger mehrere Jahre oder dauerhaft bleiben dürften. Bei einer formalen "Schutzquote" von nur 60 Prozent (Asyl-Anerkennung oder subsidiärer Schutz oder Abschiebeschutz) werden weiterhin verschwindend wenige "Ausreisepflichtige" real "zurückgeführt".

Klageverfahren der Abgelehnten, die sich derweil weiter in Deutschland aufhalten, verstopfen die Sozialgerichte. Nach harten politischen Maßnahmen kamen 2016 per Saldo wohl "nur" noch etwa 750 000 EU- und Nicht-EU-Zuwanderer hinzu. Für 2017 wird eine ähnliche Größenordnung erwartet, inklusive Familiennachzug sowie in Deutschland geborenen Kindern der jüngsten Fluchtwelle wie auch von den Zuwanderern der Vorjahre, welche in BAMF-Statistiken nicht ausgewiesen werden. Nach 2017 rechnet Aengevelt Research in Übereinstimmung mit Verlautbarungen der Bundesregierung mit etwa 500 000 Zuwanderern pro Jahr. 2015 wurden rund 440 000 Asyl-Erstanträge vom BAMF entgegengenommen, 2016 bei verzögerter Antragstellung über 720 000, insgesamt rund 1,2 Millionen.

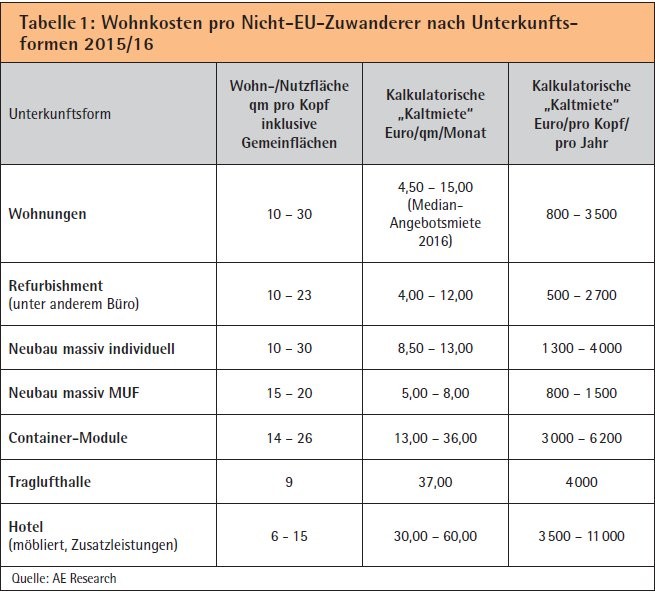

Für die EU-Bürger, etwa 300 000 Personen jährlich, besteht Freizügigkeit mit eigenständiger Suche auf dem Wohnungsmarkt. Sie sind nur teilweise auf dem Arbeitsmarkt gut positioniert. Die Notsituation der Nicht-EU-Migranten von 2015 wurde mit außerordentlichem Engagement von amtlichen Stellen und Ehrenamtlichen überwunden. Auch die Erstaufnahme-Situation in Länderverantwortung nach Verteilung gemäß Königsteiner (Einwohner/Steuer-) Schlüssel ist inzwischen relativ entspannt. Die meisten Nicht-EU-Migranten leben in Gemeinschaftsunterkünften, in manchen Kommunen auch dezentral in Wohnungen. Dabei lagen beziehungsweise liegen die typischen Wohnkosten pro Person und Jahr je nach Unterkunftsform (Objekttyp, Flächennutzung) und Region zwischen 800 und 2 000 Euro für günstigere Wohnungen und Refurbishments, 3 000 bis 4 000 Euro für Container und höherpreisige Wohnungen sowie bis zu 10 000 Euro für Hotelzimmer - mit Zusatzleistungen - in einzelnen Großstädten.

Wohnungen vor allem in Metropolen knapp

Nicht entspannt ist die Integrationssituation und richtig schwierig wird sich der Übergang in normales Wohnen vor allem in den Metropolen gestalten. Bedarfs- und Angebotsstruktur stimmen regional nicht überein. Für anerkannte Asylbewerber besteht Rechtsanspruch auf Wohnraum nach SGB II. Da derzeit kaum jemand rückgeführt wird, nehmen auch Geduldete beziehungsweise Untergetauchte in irgendeiner Form am Wohnungsmarkt teil. Insgesamt werden deutlich mehr Wohnungen benötigt, als verfügbar sind beziehungsweise kurzfristig fertiggestellt werden:

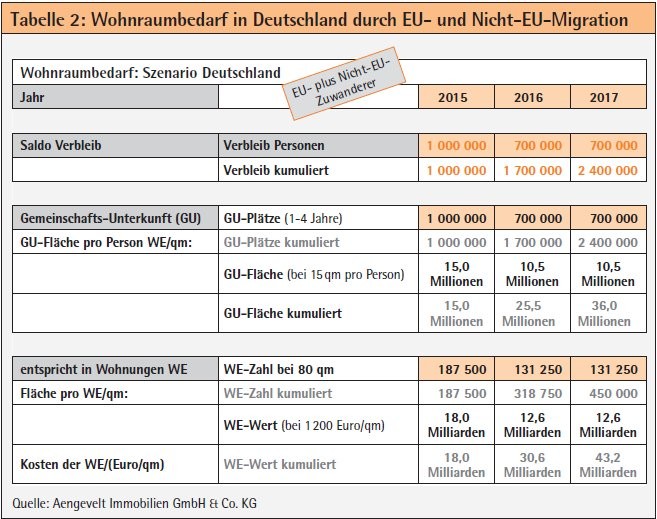

Für die überschlägige Zusatz-Bedarfsberechnung beim Wohnraum für EU- und Nicht-EU-Migranten wird von einem vereinfachten Prognosemodell ausgegangen, das sich jedoch nicht grundsätzlich von anderen Modellen (IW, Empirica) unterscheidet und als "atmende Prognose" (Empirica) zu verstehen ist:

- Eine Millionen Zuwanderer (EU und Nicht-EU) in 2015, je 700 000 in den Jahren 2016 und 2017.

- Bei einem minimalen Pro-Kopf-Flächenbedarf von 15 Quadratmeter, was der Fläche in Gemeinschaftsunterkünften entspricht (Wohnflächendurchschnitt Deutschland: rund 45 Quadratmeter), benötigten die Zuwanderer ein Mindestwohnflächenangebot von rund 36 Millionen Quadratmetern bis etwa Mitte 2018.

- Dies entsprach bei einer durchschnittlichen Wohnungsgröße von 80 Quadratmetern einem Bedarf von knapp 190 000 Wohnungen für Zuwanderer im Jahr 2015 beziehungsweise zusätzlich je 130 000 Wohnungen für die Zuwanderer 2016 und 2017, in Summe 450 000 Wohneinheiten, bei kleinteiligerer Struktur entsprechend mehr.

- Der demografische Schrumpfungsprozess fängt bei einem Sterbeüberschuss von aktuell 250000 Personen pro Jahr nur ein Viertel der Zuwanderung ab: Stirbt beispielsweise in einem Zweipersonenhaushalt einer der Partner, verbleibt der andere in der Regel in der Wohnung, sodass der theoretisch freiwerdende Wohnraum dem Markt nicht zur Verfügung steht. Die Idee "kleine Neubauwohnungen für Senioren im Tausch gegen große Altbauwohnungen für Familien" funktioniert nur, wenn die Neubauwohnungen gut und bezahlbar sind. Ein Fall für gezielte öffentliche Förderung?

2015 erfolgte noch kaum zusätzlicher Wohnbau, die Kommunen griffen auf Leerstand (soweit vorhanden) sowie Behelfs- und Zwischenlösungen zurück. Auch in naher Zukunft werden trotz Fördermaßnahmen und serieller Bauten aufgrund von Planungs-, Genehmigungs- und Bauzeiten von mindestens zwei bis vier Jahren bei weitem nicht ausreichend Wohnungen fertiggestellt werden: Die relevanten Baugenehmigungen steigen gegenwärtig jährlich um etwa zehn Prozent, sodass für 2016 mit etwa 25000 und 2017 mit rund 50000 Wohnungen mehr gerechnet werden kann als 2015. Diese 75000 Wohnungen bis Ende 2017 entsprechen gerade einmal einem Sechstel des Zusatzbedarfs. Fünf Sechstel müssten also aus dem Bestand kommen. Hierbei soll die Wohnsitzauflage für Asylbewerber sicherstellen, dass dazu vordringlich regionaler Wohnungsleerstand genutzt wird. Allerdings wird damit gerechnet, dass Zuwanderer sich in Deutschland wesentlich analog den bestehenden Nationalitätsstrukturen verteilen werden, das heißt mit Schwerpunkten in den Ballungsräumen.

Baulandausweis als Problem

Insbesondere in den Wachstumskernen und wirtschaftsstarken Groß- und Mittelstädten mit breitem Arbeitsplatzangebot fehlt es dabei schon jetzt massiv an günstigem, einkommensgerechtem Wohnraum. Dies gilt nicht nur für verbleibende Flüchtlinge, sondern für breite, finanziell schwächer gestellte Bevölkerungsschichten. Dabei ist weniger die Kapazität der Bauwirtschaft das Problem, sondern die grundsätzlich zurückhaltende Ausweisung von Bauland durch die Kommunen, restriktive Bebauung durch die Eigentümer, die teilweise auf erwartete Preissteigerungen spekulieren sowie allgemeine Verschärfung von Bauvorschriften, die auch die Baukosten steigern.

Bund, Länder und viele Städte hatten bereits während der Migrationswelle der Balkankriege in den neunziger Jahren begonnen, sich Gedanken über Organisationsformen zur Bewältigung derartiger Herausforderungen zu machen. Wer angesichts der seit 2012 ansteigenden Asylbewerberzahlen diese Pläne aktualisierte, lokale "Bündnisse" reaktivierte und anfing zu planen, stand der Migrationswelle 2015 nicht hilflos gegenüber.

Wer Leerstände nutzen oder Erstaufnahmeeinrichtungen in von der BIMA zur Verfügung gestellten Kasernen auf die Aufnahmekontingente anrechnen konnte, hatte Zeit, städtebaulich und haushalterisch sinnvolle Wohnraumplanungen zu beginnen und in Teilen umzusetzen. Nicht alle der besonders massiv betroffenen Metropolen konnten so reagieren.

Fast schon dramatisch stellt sich die Situation in Berlin dar: Wie in den meisten Städten, wurden umgebaute Kasernen, Hangars, Bürogebäude, Baumärkte sowie als Notquartiere nahezu "nackte" Turnhallen genutzt. Teilweise seit vielen Monaten sind Ende vergangenen Jahres immer noch geschätzt fast 10 000 von 70 000 Menschen in notdürftig ausgestatteten Hangars beziehungsweise minimalistischen Turnhallen untergebracht. Für diese werden mit Verspätung Gemeinschaftsunterkünfte in Containern errichtet ("Tempohomes"). Die angekündigten 25 000 Wohnplätze in seriellen Wohnbauten (MUF - Modulare Unterkunft für Flüchtlinge) sind größtenteils noch nicht begonnen, viele noch nicht geplant beziehungsweise genehmigt. Brandenburg hilft zögernd mit Platzangeboten.

Mit einer vollständigen Unterbringung aller Berechtigten in "normalem" Wohnraum ist daher absehbar nicht zu rechnen, sie ist wohl auch nicht vorgesehen. Dabei sollte alles getan werden, die negativen psychischen Effekte des längerfristigen Hallen- und Containerwohnens durch ausreichend sinnvolle Beschäftigung zu vermeiden, beispielsweise mit Angeboten für Kommunikation und Beschäftigung durch Bildung. Parallel bedarf es einer noch entschlosseneren Ankurbelung des mietgünstigen Wohnungsneubaus. Denn erschwingliches Wohnen für breite Mieterkreise wird allein durch konsequent nachhaltige Erhöhung des räumlich bedarfs- und vor allem einkommensgerechten Angebotes möglich, wenn Verteilungskämpfe innerhalb der SGB II-Klientel und mit den hart arbeitenden Geringverdienern vermieden werden sollen.

Bei einem mittleren Aufwand von 1 200 Euro pro Quadratmeter aus gut erhaltenem Bestand, Sanierung und Neubau (Letzterer für rund 2 500 Euro pro Quadratmeter) wird für diesen "Dreijahresbedarf" also für die Wohnraumbereitstellung alleine ein Investment von 43 Milliarden Euro benötigt, danach mittelfristig rund neun Milliarden Euro pro Jahr. Je nach Stadt bedeutet dies ein Pro-Einwohner-Investment von 60 bis 250 Euro bis Ende dieses Jahres nur für die Unterkunft.

Weiterhin hoher Investitionsbedarf

Berücksichtigt man daneben auch Lebenshaltungs-, Integrations-, (Aus-)Bildungs- sowie allgemeine Verwaltungs- und Betreuungskosten, besonders hoch bei alleinreisenden Jugendlichen, so werden, wenn man zirka 10000 Euro für diese Maßnahme zugrunde legt, etwa 84 Milliarden Euro 2017 benötigt (etwa 1000 Euro pro Einwohner), danach kumulieren sich die jährlichen Kosten weiterer Zuwanderung mit jedem Bleibejahr ohne eigene Arbeitsverdienste der Zuwanderer weiter bis auf etwa 100 Milliarden Euro pro Jahr bis 2024, was etwa drei Prozent des BIP entspricht.

Bildungsstand und Arbeitsmarktfähigkeit der Migranten sind durchwachsen, man rechnet damit, dass nur etwa 50 Prozent der Zuwanderer in der immer stärker digitalisierten, zunehmend hilfsarbeitenfreien Arbeitswelt ein eigenes Auskommen finden werden, und das mit Anlaufzeiten von fünf bis sieben Jahren. Hier gilt es, Arbeits- und Markt-Paradigmen immer wieder zu überdenken und eventuell konzeptionell auszuweiten.

Für den Einzelhandel, Fortbildung und Bauindustrie ist das auf den ersten Blick ein Riesen-Förderprogramm von derzeit zwei Prozent der Bevölkerung, für Verwaltung und Finanzminister, vielleicht auch für Ausbildungsbetriebe teilweise eher ein Horror-Szenario. Dennoch: nur eine Fingerübung. Schon in mittlerer Zukunft werden derartige Kosten Normalfall sein: Angesichts der lokalen und globalen Situation sind die "Flüchtlings"-Kosten in Deutschland nicht mehr als ein Teil der gesamten "HPD-Kosten" (humanity, peace, development), die wir aufbringen müssen, um unser Land in einer funktionierenden Welt nach unseren Vorstellungen in der Zukunft positiv zu beeinflussen.

Zu den Ausgaben für Lebenshaltung, Unterkunft, Integration, Bildung und Arbeit in Deutschland kommen die "klassische" Entwicklungshilfe unter Millenniumszielen (Überleben, Selbständigkeit, Teilhabe) außerhalb Deutschlands, die wegen Terrorgefahren steigenden zivilen inneren sowie bekannte und neue militärische und nichtmilitärische Sicherheits- und Stabilitätskosten in und außerhalb der EU. Insgesamt ein erheblicher Anteil öffentlicher Haushalte. Nicht auf immer werden Zinsen so niedrig sein wie heute.

Es gilt, sich den Herausforderungen dauerhaft zu stellen, weiterhin sehr intensiv nachzudenken, Konzepte zu entwickeln und umzusetzen. Insgesamt müssen wir Gesellschaftskonzepte ermöglichen und leben, die Lebensunterhaltssicherung bis zur individuellen Sinngebung in jeder Lebenslage nicht nur in Deutschland ermöglichen. Was können wir alle, was - im Lichte dieses Publikationsmediums - kann die Finanzwirtschaft, insbesondere deren via Kreditvergabe, aber auch Organisationsmöglichkeiten direkt auf Wohnraum- und Infrastruktur-Investitionen einflussnehmenden Teile, aktiv dazu tun, die Zustände ausreichend schnell zu verbessern und "zukunftsfest" zu machen?

Förderappell an die Banken

Finanzinstitute sind lokal bis international in allen Branchen und Aufgabenfeldern tätig und dabei auf eine stabile Wirtschaftssituation angewiesen, die ihrerseits eng mit stabilen sozialen Verhältnissen korreliert. Sie sollten daher trotz aller quälenden neuen Regularien intensiv fördern (beraten, organisieren, finanzieren), was nützt (Win-Win-Konstellationen, Konzepte/Projekte für Bildung, Aufbau und Entwicklung) und alles unterlassen, was potenziell schaden könnte ("unethische" Privatgewinne auf Kosten der Zukunft der Gemeinschaft).

Wenn eine Gesellschaft zunehmend zusammenrücken muss, gewinnt automatisch der Gedanke an Genossenschaften wieder an Boden, wie schon ab Ende des 19. Jahrhunderts. Finanzierer können auf ihre Share Holder einwirken, um diese intellektuell ins Boot eines überlebensfähigen Deutschland und Europa in einer globalen Welt zu holen. Finanzierer können hier dank ihrer globalen und regionalen Kontakte, Bedeutung sowie Wissens- und Methodenressourcen erhebliche positive Informations-, Überzeugungs-, Konzeptions- und nicht zuletzt Finanzierungsbeiträge für die Welt leisten beziehungsweise anregen oder begünstigen - ein wünschenswerter "Finanzhebel" zum Wohle aller.

Quellen (Auswahl):

Aengevelt-Research (2015-2016): Diverse Recherchen, Projektanalysen, Modellierungen, Pressemeldungen, Vorträge zum Thema "Migration - Wohnraum - Kosten Abschätzungen für 2015-2017 (-2024)".

BAMF - Bundesamt für Migration und Flüchtlinge (2015-2017): Diverse Statistiken zu Wanderungsmonitor, Asyl u.a. http://www.bamf.de/DE/Infothek/Statistiken/statistikennode.html (abgerufen 2.1.2017)

Empirica (2010-2017): Diverse Studien, bes. # 237: Heyn, T (2016): "Wohnungsmarktintegration von Flüchtlingen". http://www.empirica-institut.de/fileadmin/Redaktion/Publikationen_Referenzen/PDFs/empi237th.pdf sowie ## 228-231.