Anfang letzten Jahres 2017 formulierte die Wirtschaftszeitung Handelsblatt: "Schuldscheine entwickeln sich zu einer attraktiven Finanzierungsalternative für den Mittelstand (8. Februar 2017, S. 30)." Auch Ende 2017 hieß es noch: "Der klassische Bankkredit und die Anleihe bekommen Konkurrenz. Der Markt für Schuldscheindarlehen boomt wie nie zuvor (7. Dezember 2017, S. 43)." Andere Zeitungen berichteten in ähnlicher Weise euphorisch vom Markt für Schuldscheindarlehen als mittelständisches Finanzierungsinstrument.

Auch die Wohnungswirtschaft sprang auf diesen Trend auf. Daher stellt der folgende Beitrag zunächst Schuldscheindarlehen konzeptionell dar, zeigt Marktentwicklungen für Deutschland auf und hinterfragt die Sinnhaftigkeit des Finanzierungsinstruments speziell für die Wohnungswirtschaft.

Kein neues Finanzierungsinstrument

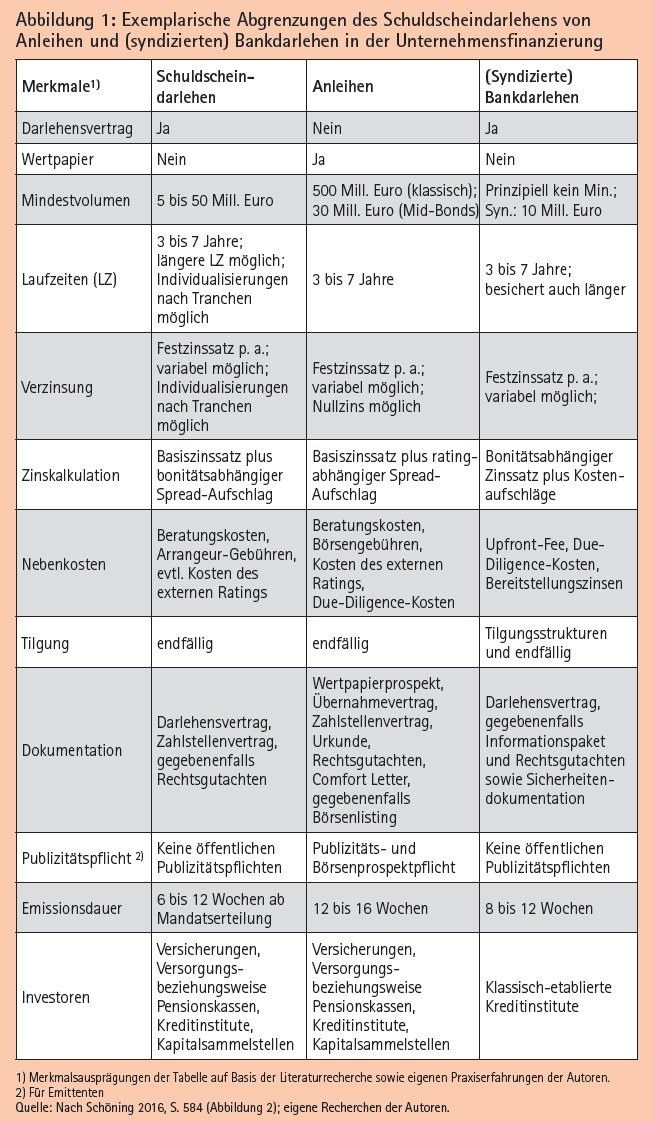

Schuldscheindarlehen werden von Unternehmen, Kreditinstituten sowie öffentlichen Unternehmungen im Rahmen der mittel- bis langfristigen Fremdkapitalfinanzierungen genutzt (siehe Abbildung 1). Neu ist das Finanzierungsinstrument keinesfalls, allenfalls derzeit sehr beliebt. Doch bereits in den sechziger Jahren galt das Schuldscheindarlehen als "ein wesentlich anpassungsfähigerer kostenmäßig begünstigter Konkurrent [...; und] den Industrieobligationen mindestens gleichwertiges Kapitalmarktinstrument".1)

Es handelt sich dabei um eine spezielle Form eines Darlehensvertrags und basiert auf dem entsprechenden Rechtsrahmen. Juristisch handelt es sich bei Schuldscheindarlehen also nicht um Wertpapiere, sodass sie nicht an einer Börse gehandelt werden - einzig die Forderungsabtretung ist möglich. Damit differenziert sich das Schuldscheindarlehen von einer Schuldverschreibung beziehungsweise Anleihe vor allem durch die Art der Rechteübertragung.

Investoren als Differenzierungsmerkmal

Abbildung 1 stellt das Schuldscheindarlehen auch den syndizierten Bankdarlehen gegenüber. Dabei fallen insbesondere die unterschiedlichen Investoren als Differenzierungsmerkmal auf. Denn Schuldscheindarlehen lassen sich tranchieren und nicht nur bei Kreditinstituten, sondern zusätzlich bei Nicht-Banken wie Versicherungen, Pensionskassen, Stiftungen et cetera platzieren. Im Rahmen der Strukturierung von Schuldscheindarlehen ist das Zusammenwirken verschiedener Beteiligten relevant und vertraglich zu regeln: Hierzu zählen neben den Emittenten und Investoren die Arrangeure (zum Beispiel Kreditinstitute oder Finanzmakler), die Zahlstellen (Kreditinstitute) sowie gegebenenfalls Treuhänder, wenn es sich um besicherte Schuldscheindarlehen handelt.

Die Untergrenze eines ökonomisch sinnvollen Platzierungsvolumens liegt prinzipiell bei bereits etwa 50 000 Euro. Bei einer derartigen Atomisierung von Teilforderungen kommen Lebensversicherungen als Gläubiger nicht in Betracht, sodass sich im Markt Schuldscheindarlehen mit Kreditvolumina in Höhe von 5 bis 500 Millionen Euro und Teilforderungen in Höhe von mindestens einer Million Euro durchgesetzt haben, die endfällig oder in Raten getilgt werden.

Die quantitative Erfassung des deutschen Markts für Schuldscheindarlehen ist nahezu unmöglich, weil es keine Meldepflichten - weder der Gläubiger noch der Schuldner - an öffentliche oder verbandsseitige Institutionen gibt. Immer wieder werden Markt daten dennoch öffentlich kommuniziert. Arrangeure veröffentlichen beispielsweise ihre Mandate zu Werbezwecken. Auch Schuldner kommunizieren öffentlich über Platzierungen, um ihre Kapitalmarktattraktivität zu demonstrieren. Einen gesammelten Überblick zu aktuellen Mandaten publiziert das Onlinemagazin Bondbook.2)

Steigende Emissionsvolumina

Informationsdienstleister wie Thomson Reuters LPC sammeln diese Emissionsdaten, kumulieren und publizieren sie: Im Jahr 2017 wurden in Deutschland demnach Neuemissionen in Höhe von 28,9 Milliarden Euro platziert. Dazu wurden insgesamt 161 Transaktionen abgeschlossen, Treiber dieser Rekorde von Neuemissionsvolumen und Transaktionszahl waren drei Schuldscheine mit einem Platzierungsvolumen von über einer Milliarde Euro.3) Abbildung 2 visualisiert die Neuemissionsvolumina der Jahre 2004 bis 2017.

Das Jahr 2008 besticht durch einen enormen Neuemissionszuwachs von 5,5 Milliarden Euro im Jahr 2007 auf 19,0 Milliarden Euro im Jahr 2008. Auch das Folgejahr 2009 charakterisiert sich mit einem Volumen in Höhe von 14,5 Milliarden Euro als weiterhin überdurchschnittlich. Nach einem Konsolidierungsjahr 2010 steigt das Neuemissionsvolumen auf neue Rekordwerte in den Jahren 2015 (19,3 Milliarden Euro), 2016 (26,7 Milliarden Euro) und 2017 (28,9 Milliarden Euro).

Zuwächse durch Marktzinsniveau erklärbar

Seit dem Jahr 2010 sank das Marktzinsniveau in Deutschland massiv durch die Geldpolitik des Eurosystems bedingt. Entsprechende Zuwächse der Emissionsvolumina sind daher nicht nur für Schuldscheindarlehen zu erkennen, sondern auch für Unternehmensanleihen und Unternehmenskredite zu konstatieren und insofern marktzinsseitig zu begründen.4) Zur Analyse der Finanzierungsinstrumente führten eigene Berechnungen der Autoren zu folgenden weiteren Zusammenhängen: Der Markt für Schuldscheindarlehen umfasst weniger als ein Drittel des Marktvolumens der in Deutschland umlaufenden Anleihen.

Dafür korrelieren die Volumina beider Instrumente nachhaltig positiv. Die Datenreihen von Unternehmensanleihen und Schuldscheindarlehen entwickelten sich in Deutschland allerdings um das Jahr 2008 herum diametral entgegengesetzt zu Bankdarlehen an Unternehmen. Festzuhalten ist auch, dass Bankdarlehen einen stärkeren trendmäßigen Einbruch um das Jahr 2008 herum für Wohnungsbaukreditgeschäfte ausweisen, als für sonstige Unternehmenskredite.

Vor dem Hintergrund dieser Ergebnisse kann die Bedeutung von Schuldscheindarlehen speziell für Wohnungswirtschaft noch nicht nachvollzogen werden. Im Weiteren gilt es also, die spezielle Bedeutung von Schuldscheindarlehen für Wohnungsunternehmen aufzuzeigen.

Aktivitäten der deutschen Wohnungswirtschaft

Ein Blick in das Onlinemagazin Bondbook zeigt, dass deutsche Wohnungsunternehmen zunehmend Schuldscheindarlehen emittieren. Erst im März 2018 platzierte die Hamborner REIT AG ein tranchiertes Schuldscheindarlehen in Höhe von 75 Millionen Euro. Es weist Laufzeiten von 5 und 7 Jahren (Durchschnitt: 5,3 Jahre) sowie feste und variable Verzinsungen (Durchschnitt: 1,5 Prozent per anno) aus.

Friedrich et al. (2016, S. 50 und 53) berichten über verschiedene frühere Transaktionen der Wohnungswirtschaft. Neben aktienbörsennotierten Wohnungsunternehmen emittierte mit der Gewobag Wohnungsbau-Aktiengesellschaft (Berlin) im Jahr 2015 erstmals ein kommunales Wohnungsunternehmen ein fünffach tranchiertes, end fälliges Schuldscheindarlehen mit einem Volumen in Höhe von 120 Millionen Euro.

Es stellt sich die Frage, warum speziell Wohnungsunternehmen auf das Finanzierungsinstrument zurückgreifen. Denn derzeit findet die Wohnungswirtschaft hervorragende Finanzierungsbedingungen im Darlehensgeschäft vor. Welchen Nutzen stiften Schuldscheindarlehen also konkret? Eine konjunkturabhängige Bedeutung von Schuldscheindarlehen per se ist als Antwort nicht abzuleiten. Zum einen kann es zwar sein, dass Schuldner in Zeiten der Finanzierungszurückhaltung von Kreditinstituten verstärkt auf bankenalternative Finanzierungen setzen (wie im Jahr 2008). Zum anderen liefern jedoch gerade Marktphasen, in denen Bankenfinanzierungen unproblematisch erscheinen, eine Option, ergänzende Finanzierungsinstrumente in das Management der Schuldner zu implementieren.

Sinnvoll gerade in Zeiten problemloser Bankenfinanzierungen

So erläuterte die damalige Geschäftsführerin der Berliner Howoge Wohnungsbaugesellschaft mbH, Sophia Eltrop, auf einer EBZ-Finanzierungstagung am 22. Februar 2017 in Bochum ein "Spieltheoretisches Optimum einer Wohnungsbaugesellschaft" im Finanzierungsmanagement: Demnach sei aktuell "(e)ine einzige große Transaktion ohne Besicherung" via Schuldscheindarlehen sinnvoll, um für spätere Konjunkturphasen eine "Ausnutzung der erstrangigen Beleihungsreserven" zu sichern - "Grundschulden sind die Absicherung für Krisenzeiten", sodass gerade in Zeiten problemloser Bankenfinanzierungen die bankenalternative Finanzierung sinnvoll sei. (Zitation nach dem Foliensatz.)

Zusammenfassend sind Schuldscheindarlehen für eine absolute Mehrzahl an Wohnungsunternehmen insbesondere aus folgenden Gründen interessant: Erstens lassen sich mit ihnen neue Investorengruppen erreichen. Zweitens besteht das Interesse, weil Schuldscheindarlehen in der Regel unbesichert sind, sodass Wohnungsunternehmen mit diesem Finanzierungsinstrument ihre Beleihungsreserven schonen. In der derzeitigen Zinsphase sind die Zinsspreads zwischen besichertem und unbesichertem Kreditgeschäft nämlich sehr niedrig. Dieser Sachverhalt gilt vor allem für kommunale Wohnungsunternehmen, die ihre Neubauziele zwingend umsetzen sollen.

Konzeptionierung einer Branchenlösung

An der EBZ Business School - University of Applied Sciences in Bochum wurden die Gründe für und Anforderungen an Schuldscheindarlehen aus wohnungswirtschaftlicher Sicht untersucht. Mit Unterstützung der WL Bank AG Westfälische Landschaft Bodenkreditbank (Münster) galt es im Herbst 2017, Wohnungsunternehmen schriftlich zu ihrem Finanzmanagement zu befragen.

Folgende zentrale Ergebnisse der Studie ergaben sich zu den Schuldscheindarlehen: Über ein Drittel der ant wortenden Wohnungsunternehmen war (auf verschiedene Weise) an Schuldscheindarlehen interessiert. Es waren Unternehmen mit tendenziell (1) höheren Fremdkapitalzinssätzen, (2) höheren Fremdkapitalvolumina und (3) höheren Fremdkapitalbedarfen. Diese Argumente passen zu den obigen Überlegungen, dass Wohnungsunternehmen Schuldscheindarlehen nutzen, um die Investorenbreite auszubauen (weil hohe Kapitalanforderungen) und keine Beleihungsreserven heranzuziehen (weil sie bereits höhere Zinskosten auswiesen).

Nachvollziehbares Interesse

Alles in allem ist das Interesse der Wohnungswirtschaft an Schuldscheindarlehen unter gegebenen Umständen (neue Finanzierungsmöglichkeiten und Schonung von Beleihungsreserven) nachvollziehbar. Dazu lässt das Schuldscheindarlehen zu, den Kredit in verschiedene Tranchen mit unterschiedlichen Laufzeiten und Verzinsungen zu strukturieren. Gerade im Neubaugeschäft und der Projektarbeit kann diese Flexibilität die Kapitalkosten optimieren. Das Instrument sollte nicht genutzt werden, wenn auf anderem Wege kein Geld mehr zu bekommen wäre. Hierzu titelte die Wirtschaftszeitung Handelsblatt kürzlich entsprechend: "Turbulenzen auf dem Markt für Schuldscheine: Immer mehr kleine Firmen mit schwacher Bonität nutzen die Refinanzierungsform zwischen Anleihen und Krediten. Das verschlechtert die Kreditwürdigkeit des ursprünglich typisch deutschen Segments - und könnte seinen guten Ruf beschädigen (12. März 2018, S. 30)."

Fußnoten

1) Vgl. Staehle 1965, S. 121.

2) Vgl. www.fixed-income.org (letzter Abruf am 28. April 2018).

3) Vgl. Steininger 2018, S. 6.

4) Vgl. ausführlich Knüfermann 2016, S. 76-82 (Kap. 3.2) und S. 137-153 (Kap. 4.1).

Literatur

Friedrich, A./Fuest, C./Post, M. (2016): Das Schuldscheindarlehen. In: Die Wohnungswirtschaft, 69. Jg. (Heft 8), S. 50-53.

Knüfermann, M. (2016): Märkte der langfristigen Fremdfinanzierung, 2. Auflage. Wiesbaden: Springer Gabler.

Schöning, S. (2016): Schuldscheindarlehen. In: Das Wirtschaftsstudium, 45. Jahrgang (Heft 5), S. 581-588. Stähle, W. (1965): Die Schuldscheindarlehen. Frankfurt a. M.: Gabler.

Steininger, R. (2018): Schuldscheinmarkt boomt weiter. In: Bond Magazine, 7. Jahrgang (Heft 114), S. 6.