Mittelständische Wohnungsunternehmen strukturieren ihr Fremdkapital traditionell fast ausschließlich über besicherte bilaterale Bankdarlehen. Die in bestimmten Regionen Deutschlands bestehenden signifikanten Investitionsvolumina im Wohnungsbau führen dazu, dass mittel ständische Unternehmen die Voraussetzungen und Möglichkeiten von Finanzierungsformen wie zum Beispiel Schuldscheindarlehen oder anderer kapitalmarktorientierter Finanzierungsformen intensiver analysieren.

In vielen Fällen scheint eine stärkere Diversifikation sowohl der Finanzierungsinstrumente als auch der Finanzierungspartner empfehlenswert. Schließlich ist die langfristig Fremdkapitalstruktur der Unternehmen mitentscheidend für die Umsetzbarkeit von Investitionen und die Robustheit der Geschäftsmodelle auch in volatileren Marktphasen.

Konzeptionelle Hintergründe

Eine Alternative zu bilateralen Bankdarlehen sind Schuldscheindarlehen. Sie sind anleiheähnliche, mittel- bis großvolumige und am Kapitalmarkt nicht börslich handelbare Kredite, die Finanzmittel seitens zumeist mehrerer Darlehensgeber über rechtlich selbstständige Teilforderungen (= Schuldscheine) bereitstellen und deren rechtliche Regelungen im Wesentlichen auf jenen des verzinslichen Darlehensvertrags nach §§ 488 ff. BGB basieren und im Unterschied zu Anleihen nicht prospektpflichtig.1) Die einzelnen Schuldscheine sind nur Beweisurkunden der Schuld mit durchaus unterschiedlichen Kredittranchen (Laufzeit, Zinssätze, Beträge). Eine Übertragung von Teilforderungen des Schuldscheindarlehens erfolgt durch die Abtretung der Forderung (= Zession), allerdings ist hierzu häufig die Zustimmung der Schuldner erforderlich. Das Schuldscheindarlehen wird zumeist von einem arrangierenden Kreditgeber bereitgestellt. Dazu ist ein Darlehensvertrag mit dem Arrangeur abzuschließen, sodass in der Praxis durchaus auf die explizite Ausstellung der Schuldscheine verzichtet wird.

Gläubiger von Schuldscheindarlehen sind im Wesentlichen institutionelle Investoren wie Versicherungen und Pensionskassen, dabei insbesondere Lebensversicherungen. Aufgrund der rechtlichen Bestimmungen beziehungsweise Restriktionen der Vermögensanlage von Lebensversicherungen werden Schuldscheindarlehen in der Praxis an Unternehmen bester Bonität vergeben. Bislang fokussierte der Markt dabei Großunternehmen mit einem Kapitalbedarf in dreistelliger Millionenhöhe. Abbildung 1 berichtet über konzeptionelle Merkmale von Schuldscheindarlehen. Demnach liegen Kreditvolumina gewöhnlich zwischen 10 und 500 Millionen Euro sowie Teilforderungen zumeist bei 500 000 Euro (zwecks Sicherstellung der Zentralbankfähigkeit), die zumeist endfällig getilgt werden.

Derzeitige Überliquidität macht Besicherung redundant

Grundsätzlich ist die Verzinsung des Schuldscheindarlehens wie bei einer Anleihe abhängig von der Kreditnehmerbonität und dem Marktzinsniveau. Sie liegt aufgrund der eingeschränkten Handelbarkeit gegenüber einer Anleihe in bestimmten Marktphasen oberhalb der Anleiheverzinsung. In einem volatilen Kapitalmarktumfeld können mit Schuldscheindarlehen aufgrund ihrer differenzierten Investorenbasis (zumeist Held-to-Maturity-Ansatz) gegenüber anderen Kapitalmarktfinanzierungen niedrige Kreditaufschläge am Markt durchgesetzt werden. Schuldscheindarlehen implizieren zudem geringere Transaktionskosten für Kreditnehmer als die (börsenbasierte) Anleihefinanzierung. So fallen gewöhnlich Transaktionskosten in Höhe von 0,30 bis 0,50 Prozent des Kreditvolumens an (siehe Abbildung 1).

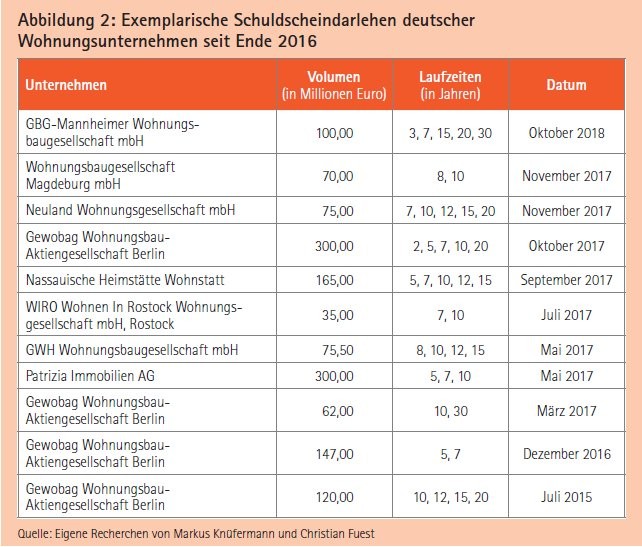

Im Jahr 2015 emittierte die Gewobag Wohnungsbau-Aktiengesellschaft (Berlin) als erstes kommunales Wohnungsunternehmen ein fünffach tranchiertes, endfälliges Schuldscheindarlehen mit einem Volumen in Höhe von 120 Millionen Euro.2) Zuvor hatten aber schon die börsennotierten Adler Real Estate AG und die GSW Immobilien AG jeweils den Erwerb von Wohneinheiten mittels Schuldscheindarlehen finanziert.3)

Im Unterschied zur Anleihefinanzierung ließe sich beim Darlehen einfacher auf die Möglichkeit der grundbuchartigen Besicherung abstellen. Allerdings fordert die derzeitige Überliquidität auf den Finanzmärkten keine Besicherung ein. Damit liefert die aktuelle Niedrigzinsphase ein entscheidendes Argument für Schuldscheindarlehen: Die unbesicherte endfällige Finanzierungsform Schuldscheindarlehen schont Beleihungsreserven und vergrößert die Investorenbasis.

Emissionsboom auf dem Höhepunkt der Finanzkrise

Der deutsche Markt für strukturierte Schuldscheindarlehen erlebte zum Jahr 2008 einen signifikanten Volumenschub mit einem Neuplatzierungszuwachs in Höhe von 5,5 Milliarden Euro im Jahr 2007 auf 19,0 Milliarden Euro im Jahr 2008. Im selben Zeitfenster sank die Vergabebereitschaft deutscher Kreditinstitute, sodass auch der deutsche Markt für Unternehmensanleihen im Jahr 2008 boomte. Zwar wuchsen die Volumina der Buchkredite an Firmenkunden insgesamt zwischen Ende 2001 und Ende 2007 noch an. Doch Bankdarlehen für den Wohnungsbau wiesen für dasselbe Zeitfenster signifikante Volumenrückgänge aus.

Ihr Tiefpunkt wurde sogar erst im Herbst 2010 erreicht, als die deutsche Volkswirtschaft die negativen Konjunkturentwicklungen des Jahres 2009 bereits kompensiert hatte. Demnach ist es gerade eine Dekade her, seit das Wohnungsbaukreditgeschäft in Deutschland wieder wächst und sich Wohnungsunternehmen vergleichsweise problemlos finanzieren können.4) Die weiteren Volumenzuwächse bei Schuldscheindarlehen in Deutschland ab dem Jahr 2010 sind vor allem durch das absinkende Marktzinsniveau beziehungsweise der damit verbundenen generellen Steigerung des volkswirtschaftlichen Kreditvolumens erklärbar. Schließlich wuchsen auch die Volumina der Buchkredite an Firmenkunden insgesamt sowie der umlaufenden Unternehmensanleihen.

Die Platzierungsvolumina bei den Schuldscheinen der deutschen Wohnungswirtschaft sind im Vergleich zum Gesamtmarkt noch verschwindend gering. Das Gesamtvolumen der von den Autoren recherchierten Platzierungen von 27 Schuldscheinen durch Bestandhalter und Entwickler der Immobilienwirtschaft zwischen Mitte 2014 bis Ende 2018 betrug 25 Milliarden Euro. Das Durchschnittsvolumen je Schuldschein lag demnach bei 95 Millionen Euro. Abbildung 2 informiert über die Unternehmen, die platzierten Volumina und die Laufzeitbänder je Transaktion.

Auffallend niedrige Risikoaufschläge

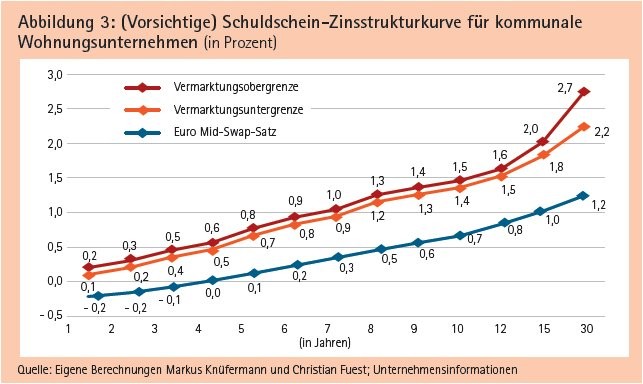

Für einige dieser Transaktionen liegen den Autoren aufgrund der eigenen Beratungsaktivitäten Detailinformationen zu Ratings beziehungsweise Bonitäten und Risikoaufschlägen vor. Hierbei handelt es sich ausschließlich um kommunale Wohnungsunternehmen, deren platzierte Schuldscheine ein Darlehensvolumen von 1,3 Milliarden Euro umfassen. Aus diesen Informationen lässt sich gemäß Abbildung 3 eine Schuldschein-Zinsstrukturkurve für die Wohnungswirtschaft ableiten. Sie dient als Indikation für Ober- und Untergrenzen der Konditionierung (= Pricing) von Schuldscheindarlehen. Im Ergebnis fallen das Zinsniveau an sich und die unternehmensspezifischen Risikoaufschläge auffällig niedrig aus.

Die wesentliche Benchmark des Pricing bildet die Summe aus Euro-Mid-Swap-Sätzen (ICAP) und den Reoffer-Spreads, das heißt den jeweils zwischen den arrangierenden Kreditinstituten und den End-Investoren vereinbarten Kreditrisikoaufschlägen. Für die Euro-Mid-Swap-Sätze gilt beim Pricing der Schuldscheindarlehen eine Untergrenze von 0,0 Prozent. Die unternehmensspezifischen Reoffer-Spreads werden im Rahmen eines Bookbuilding-Verfahrens auf Basis einer Vermarktungsspanne für jede angebotene Laufzeit ermittelt.

In der Platzierungspraxis von Schuldscheinen ist zu beachten, dass Investoren unabhängig von der Grundsystematik des Pricing (= Euro Mid-Swap-Satz + fristenkongruenter Kreditrisikoaufschlag) gerade in sehr langen Laufzeiten individuell vordefinierte Mindestkupons verlangen. Die meisten Transaktionen aus Abbildung 2 wurden zwar an der Vermarktungsuntergrenze zum Vorteil der Schuldner platziert. Bei schwächeren Bonitäten beziehungsweise bei einer nicht überwiegend kommunal geprägten Gesellschafterstruktur erhöhen sich die von Investoren geforderten Kreditrisikoaufschläge nach oben und führen im Ergebnis zu höheren Kupon-Niveaus als es die Durchschnittsbetrachtung von Abbildung 3 visualisiert.

Erfolgsfaktoren der Schuldscheinplatzierung

Aus den bislang skizzierten Marktentwicklungen lassen sich für Unternehmen der deutschen Wohnungswirtschaft wesentliche Erfolgsfaktoren für die Platzierung von Schuldscheindarlehen ableiten. Hierzu sind die einzelnen Platzierungen im Detail analysiert worden. Erfolgsfaktoren sind demnach:

- Projektdauer: Länger als zwölf Wochen sollte die Projektdauer zur Platzierung des Schuldscheindarlehens nicht sein. Wegen der geringen Komplexität des Finanzinstruments erwarten Investoren nämlich eine hohe Platzierungseffektivität. Umgekehrt könnte eine Überschreitung im Markt üblicher Zeitfenster als Unprofessionalität interpretiert werden, was sich negativ auf den Platzierungserfolg auswirkte.

- Beratungsmandatierung: Zur Sicherung der Prozesseffektivität und -effizienz empfiehlt sich die Mandatierung einer erfahrenen Emissionsberatung, welche die Transaktion gesamthaft koordiniert. Investoren bewerten diese kanalisierte Kommunikation und zentrale Organisation der Finanzierung nachhaltig positiv.

- Auswahl des arrangierenden Kreditinstituts: Emissionsberater haben bei erfolgreich umgesetzten Transaktionen im Rahmen eines strukturierten Auswahlprozesses potenzielle Platzierungsbank(en) eingeladen, ihre Angebote zu unterbreiten, und letztendlich die geeigneten Partner bestimmt. Hierdurch konnten Verträge für das jeweilige Schuldnerunternehmen vorteilhaft gestaltet und die Zinskonditionierung optimiert werden.

- Investorenbreite: Erfolgreiche Platzierungen der Schuldscheine zeichnen sich durch den Aufbau von Investorenverbindungen über die klassischen Verbundgruppen der deutschen Kreditlandschaft hinaus aus. Zwar sind deutsche Landesbanken wie die LBBW, Helaba und Bayern-LB führend in der Arrangeur-Position. Sie platzieren das Schuldscheindarlehen aber primär in ihrer Verbundgruppe bei kommunalen Sparkassen. Auf diese Weise gleicht das Schuldscheindarlehen stark dem syndizierten Bankkredit. Daher müssen Emissionsberatungen bei der Auswahl des arrangierenden Kreditinstituts darauf achten, dass die Investorenbreite über die klassischen Wohnungsbaufinanzierer hinaus gewährleistet wird.

- Externe Ratings konnten keine nachhaltigen Konditionenvorteile liefern. Stattdessen verursachten sie Transaktionskosten und führten zur deutlich verlängerten Projektdauer.

- Schuldscheinfähigkeit: Emissionsberater achten frühzeitig darauf, dass Geschäftsordnungen, Satzungen et cetera des Wohnungsunternehmens die Platzierung von Schuldscheindarlehen gewährleisten. Insbesondere bei Laufzeiten über zehn Jahren kommen nämlich zusätzliche Anforderungen auf das Unternehmen zu. Denn dieser Schuldscheinbaustein basiert finanzwirtschaftlich auf der Emission von Namensschuldverschreibungen. Die Schaffung der dafür erforderlichen Voraussetzungen sowie einer umfangreichen und unter Umständen mehrfachen Einbeziehung der verantwortlichen Gremien ist von vornherein im Transaktionsablauf einzuplanen.

- Interne Gesprächsvorbereitungen und Vorgespräche mit externen Investoren: Grundsätzlich empfiehlt es sich, dass Unternehmen im Vorfeld der Investorengespräche die Gesprächsform, wesentliche Inhalte und deren Darstellungsarten mit den Emissionsberatern proben. Vor allem bei Erstplatzierungen ist es wichtig, dass die Investorengespräche nicht holprig oder gar widersprüchlich verlaufen.

Zusammenfassend bleibt das klassisch-besicherte bilaterale Bankdarlehen zwar die zentrale Säule der wohnungswirtschaftlichen Außenfinanzierung. Die Attraktivität von Wohnungsbaukreditgeschäften ist aber aus Sicht von Kreditinstituten zyklisch. Große und auch schon mittelgroße Wohnungsunternehmen diversifizieren daher bereits erkennbar ihre Finanzierungsbasis beziehungsweise Investorenbreite durch die Platzierung von Schuldscheindarlehen. Damit nutzen sie effizient das Niedrigzinsniveau, schonen ihre Beleihungsreserven und signalisieren ihren Finanzierungsverhandlungspartnern Finanzkompetenz. Alles in allem optimieren diese Wohnungsunternehmen ihr Kapitalkostenmanagement.

Fußnoten

1) Vgl. Grunow/Zender 2018, S. 7f.

2) Vgl. Friedrich/Fuest/Post 2016, S. 52f.

3) Vgl. Reichel 2013, S. 30.

4) Vgl. Knüfermann 2018, S. 69f. und S. 124-126.

Literaturverzeichnis

Bösl, K. (2014): Schuldscheindarlehen. In: Bösl, K. et al. (Hrsg.): Fremdfinanzierung für den Mittelstand. München: Beck; S. 43-57.

Friedrich, A./Fuest, C./Post, M. (2016): Das Schuldscheindarlehen. In: Die Wohnungswirtschaft, 69. Jg. (Heft 8), S. 50-53.

Grunow, H.-W./Zender, C. (2018): Finanzinstrument "Schuldschein". Wiesbaden: Springer Gabler.

Knüfermann, M. (2018): Märkte der langfristigen Fremdfinanzierung, 3. Auflage. Wiesbaden: Springer Gabler.

Reichel, R. (2013): Schuldscheine sind unkompliziert. In: Handelsblatt, 16. Oktober 2013, Nr. 199, S. 30.