Ihren Ursprung haben Covered Bonds in Europa: In Dänemark und Deutschland gibt es die gedeckten Schuldverschreibungen schon seit über 200 Jahren. Mit einem Volumen von knapp 2,6 Billionen Euro1) hat sich das Anlagesegment inzwischen zu einem breit gefächerten und liquiden Markt entwickelt, der sich auf diverse Länder, auch außerhalb des europäischen Wirtschaftsraums, erstreckt.

Vorteile für Emittenten und Investoren

Pfandbriefe spielen eine entscheidende Rolle als Refinanzierungsquelle von Finanzinstituten. Denn mit Covered-Bond-Programmen können die Emittenten ihr Geschäft mit Immobilienkrediten und (in geringerem Umfang) Darlehen an die öffentliche Hand am Markt dank guter Ratings kostengünstig refinanzieren. Aus Anlegersicht ist diese Art von Anleihen erst recht attraktiv, zum einen, weil sie ein qualitativ höherwertiges Schuldtitel-Engagement ermöglichen, und zum anderen - was noch wichtiger ist - aufgrund ihrer spezifischen Stärken, die im gesamten Universum festverzinslicher Anlagen ihresgleichen suchen.

Covered Bonds sind in unseren Augen nicht nur ein etablierter Markt, sondern auch eine wichtige Anlageklasse, die Anleger in ihre Asset-Allokation einbeziehen sollten. Aufgrund ihrer Sicherheit, der aufsichtsrechtlichen Rahmenbedingungen, der Liquidität und des Diversifizierungspotenzials dieser Anlageklasse bietet ein strukturiertes Engagement in Covered Bonds viele Vorteile.

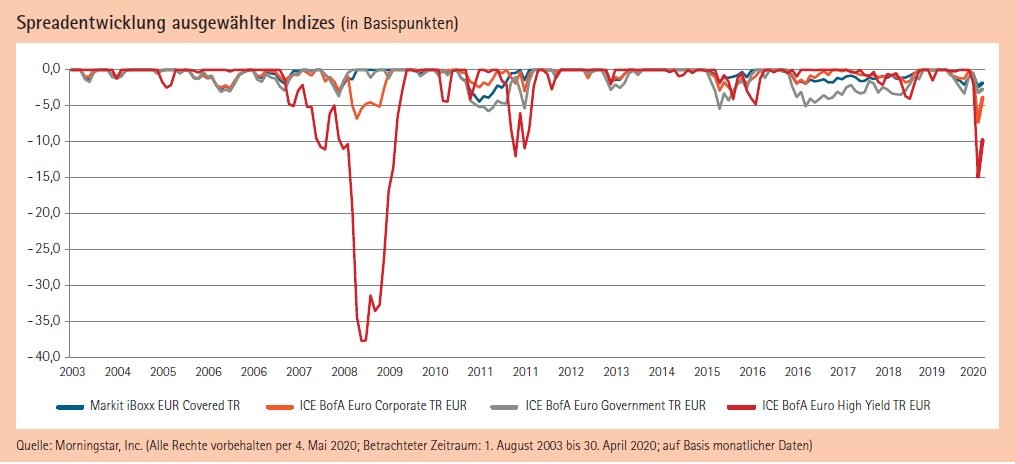

Die Covid-19-Pandemie hat deutliche Spuren an den Finanzmärkten hinterlassen und die Volatilität im März auf Rekordwerte klettern lassen. In diesem Umfeld konnten Covered Bonds dank des historisch niedrigen Credit-Beta und der geringen Volatilität auf ganzer Linie überzeugen. So präsentierte sich die Anlageklasse von dem Ausverkauf erstaunlich unbeeindruckt, während es ansonsten auf breiter Front und selbst für traditionell als sicher geltende Anlagen abwärts ging. Die Spreadausweitung fiel bei Covered Bonds deutlich geringer aus als bei Unternehmensanleihen des Investment-Grade-Segments (im ersten Quartal 19 Basispunkte gegenüber 141 Basispunkten). Auch die Abwärtsbewegung hielt sich im Vergleich zu herkömmlichen Anlageklassen am Euro-Rentenmarkt in Grenzen.

Covered Bonds trotzen Covid-19-Pandemie

Dass die Verkaufswelle neben risikoreicheren Anlagen auch den Markt für Staatsanleihen und Covered Bonds erfasst hat (allerdings in wesentlich geringerem Ausmaß), mag manchen überraschen. Erklären lässt sich dies weniger durch eine Bonitätserosion als vielmehr durch den hohen Liquiditätsbedarf an den Märkten. Da die Nachfrage in manchen Sektoren gesunken oder sogar ganz weggebrochen ist, hatten Unternehmen angesichts magerer Umsatzaussichten und hoher Fixkosten dringenden Liquiditätsbedarf.

Kreditlinien wurden ganz ausgereizt, was enorm an der Liquidität der Banken gezehrt hat. Die Banken sahen sich daher gezwungen, in großem Stil liquide Aktiva (wie Covered Bonds und Staatsanleihen) abzustoßen, um nicht in einen Liquiditätsengpass zu geraten. Um der hohen Nachfrage der Unternehmen nach Liquidität gerecht zu werden, haben viele Marktteilnehmer verkauft, sodass sich eine regelrechte Verkaufswelle entwickelt hat.

Zentralbanken greifen zu drastischen Maßnahmen

Zentralbanken auf der ganzen Welt griffen zu drastischen Maßnahmen, um den Markt wieder zu beruhigen. Zu diesem Zweck wurden enorme Summen in den Bankensektor gepumpt, damit Kreditinstitute Liquidität bereitstellen können, ohne Anleihen aus ihren eigenen Beständen verkaufen zu müssen. In Europa legte die Europäische Zentralbank (EZB) das sogenannte Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme, PEPP) auf, das den Ankauf von Anleihen in einem Gesamtvolumen von 750 Milliarden Euro bis Ende 2020 ermöglicht.

Das PEPP erstreckt sich auf alle Klassen von Vermögenswerten, die im Rahmen bereits laufender Quantitative-Easing-Anleihekaufprogramme (QE) der EZB zugelassen sind (Staatsanleihen, Covered Bonds und Unternehmensanleihen). Bereits zuvor hatte die EZB jeden Monat Papiere im Gesamtvolumen von 20 Milliarden Euro aufgekauft und das bestehende Programm zur quantitativen Lockerung erst vor kurzem um 125 Milliarden Euro aufgestockt. Dabei darf nicht vergessen werden, dass die EZB Zins- und Tilgungsbeträge in Bezug auf Anleihen in ihrem Portfolio reinvestiert. Mit diesen Maßnahmen ist der Spielraum der EZB zum Ankauf von Covered Bonds deutlich größer geworden. So lag das Ankaufvolumen Ende März für Covered Bonds bei rund 1,7 Milliarden Euro pro Woche.

Das PEPP ist in seiner Ausgestaltung einzigartig und könnte bei Bedarf weiter aufgestockt beziehungsweise verlängert werden. Zwar richtet sich die Verteilung auf die einzelnen Länder beim PEPP ebenfalls nach dem Kapitalschlüssel der nationalen Zentralbanken, in anderen wichtigen Punkten unterscheidet sich das neue Programm jedoch von seinem Vorgänger. Zum einen sind Abweichungen vom Kapitalschlüssel zulässig, wenn dies erforderlich ist, um einer Spreadausweitung bei einzelnen Ländern der Eurozone entgegenzuwirken.

PEPP: ein klares Signal an die Finanzmärkte

Die EZB wird also keinesfalls zulassen, dass die Spreads in einzelnen Ländern so stark steigen, dass ein funktionierender europaweiter Transmissionsmechanismus in der Geldpolitik gefährdet ist. Zum anderen können im Rahmen des PEPP auch griechische Papiere (sowohl Staatsanleihen als auch Covered Bonds) angekauft werden, die im regulären QE-Programm wegen des fehlenden Investment-Grade-Ratings nicht zugelassen sind.

Insgesamt sendet die EZB mit dem PEPP ein klares Signal an die Finanzmärkte und macht deutlich, dass schwächere Mitglieder der Eurozone bei Bedarf stärkere Unterstützung seitens der Währungshüter erhalten. Ferner ließ die EZB verlauten, man werde zur effizienten Umsetzung des PEPP die aktuell geltenden Kaufobergrenzen gegebenenfalls heraufsetzen. Derzeit gilt sowohl für den Anteil des Eurosystems am Gesamtvolumen einzelner Wertpapiere (ISIN-Limit) als auch für den Anteil an den Schulden eines Staates eine Obergrenze in Höhe von 33 Prozent.

Anders als in früheren Krisen hat die EZB im aktuellen Umfeld unseres Erachtens mehr Spielraum, Peripherieländern innerhalb der Eurozone unter die Arme zu greifen, da entsprechende Beschlüsse bei den starken Mitgliedstaaten auf weniger Widerstand stoßen dürften. Die globale Reichweite der Krise bringt es mit sich, dass kein einzelnes Land oder dessen politische Entscheidungsträger für den Ausbruch der Epidemie verantwortlich gemacht werden können. Vergleicht man die aktuelle Situation mit der massiven Spreadausweitung bei italienischen Staatsanleihen im Jahr 2018, sind deutliche Unterschiede zu erkennen. Damals war die Anleiheentwicklung das Ergebnis populistischer Entscheidungen der italienischen Regierung, bot also keinerlei Rechtfertigung für die EZB, durch den Ankauf italienischer Papiere unterstützend einzugreifen.

Nachfrage übersteigt auf Jahressicht das Angebot

Wir sind außerdem davon überzeugt, dass durch die Maßnahmen der EZB das Risiko eines anhaltenden Ausverkaufs sicherer Vermögenswerte deutlich sinkt und die Liquidität am Markt steigt. Damit dürften die Voraussetzungen geschaffen sein, dass Kreditinstitute der Eurozone wieder verstärkt am Primärmarkt aktiv werden. Aus Sicht der EZB ist es unter den aktuellen Umständen wichtiger denn je, dass Banken Zugang zu Finanzierungsquellen haben. Covered Bonds stellen hier für die Emittenten ein attraktives Instrument der Kapitalbeschaffung dar.

Interessant ist auch, dass der Primärmarkt für Covered Bonds selbst während des Markteinbruchs nicht zum Erliegen kam. So wurden am Primärmarkt kanadische und französische Papiere zu attraktiven Bewertungen angeboten. Außerdem war zu beobachten, dass Treasury-Abteilungen von Banken diese Wertpapiere Staatsanleihen vorzogen. Sollte sich der aktuelle Trend fortsetzen, wird die Nachfrage in diesem Segment auf Jahressicht höher sein als das Angebot. Interessanterweise scheint die EZB Anleger nicht in den Primärmarkt drängen zu wollen. Vielmehr leisten die Währungshüter Schützenhilfe am Sekundärmarkt für Covered Bonds, was als positives Signal zu werten ist.

Angesichts der oben genannten Mechanismen ist der Covered-Bond-Markt bei dem aktuellen Spreadniveau durchaus attraktiv, zumal die Ausfallwahrscheinlichkeit in diesem Segment weiterhin gering bleiben dürfte. Zur Bonitätssituation bei Covered Bonds lässt sich sagen, dass die Kapitaldecke von Banken heute deutlich dicker ist als noch in der Finanzkrise 2008. Zudem spielen Kreditinstitute in der Corona-Krise keine so zentrale Rolle wie damals, als das Bankensystem mit seiner exzessiven Kreditvergabe selbst Auslöser der Krise war. Auch die systemische Stellung von Covered Bonds ist heute eine ganz andere. So sind Covered Bonds von der Bail-in-Verlusthaftung im Rahmen der Abwicklungsrichtlinie ausgenommen.

Weil Covered Bonds sehr sicher und stark reguliert sind, gelten sie jedoch vielen Anlegern als relativ "langweilige" Assetklasse. Passive oder Buy-and-Hold-Strategien stehen daher oft höher im Kurs. Covered-Bond-Investments mögen auf den ersten Blick recht unkompliziert erscheinen, doch das ist ein großer Trugschluss. Der Covered-Bond-Markt ist in vielerlei Hinsicht ineffizient, und die Gründe für Spreaddivergenzen sind vielfältig: von regulatorischen Unterschieden und abweichenden Ratingmethoden über schlechte Nachrichten, die Risiken für die emittierenden Banken mit sich bringen, bis hin zu der Tatsache, dass Anleger nicht in der Lage oder - Stichwort: Home Bias - bereit sind, bei ihren Anlagen über Landesgrenzen hinauszublicken. Genau aus diesem Grund sind wir der Ansicht, dass in diesem Segment ein aktiver Ansatz gefragt ist.

Aktiver Investmentansatz ist unerlässlich

Die mit der Verkaufswelle einhergehende Spreadausweitung birgt in unseren Augen erhebliches Potenzial, Alpha zu generieren. Dabei spielt die Art des aktuellen Ausverkaufs eine wichtige Rolle. Die Besonderheit eines liquiditätsgetriebenen Ausverkaufs liegt darin, dass die Verkaufswelle viele Segmente und Emittenten auf einmal erfasst und nicht nach Bonität eines Emittenten oder Qualität des Deckungspools differenziert wird. Unserer Ansicht nach war die Spreadausweitung bei einigen Covered Bonds in der aktuellen Ausverkaufsphase überzogen. Diese Papiere erscheinen nun attraktiv. Andere sind hingegen nach der Spreadausweitung angemessener bewertet.

Wie häufig in Krisenzeiten ist der Home Bias bei Anlegern derzeit stärker ausgeprägt. Das ist vor allem für Banken ohne starke Inlandsnachfrage ein Nachteil. Insofern spiegelten kanadische, australische und neuseeländische Covered Bonds das Kreditrisiko dieser Emittenten zum Ende des ersten Quartals nicht angemessen wider. Kanadische Banken sind beispielsweise in der Ratingkategorie AAA angesiedelt. Erst ab einer Verschlechterung des Emittentenratings um vier bis fünf Stufen würde sich dies auch auf Covered Bonds auswirken. Und dennoch war die Spreadausweitung bei gedeckt en Schuldverschreibungen kanadischer Emittenten im ersten Quartal ausgeprägter als bei den italienischen Pendants.

Kanadische Papiere mit attraktiver Bewertung

Wie ist dies zu erklären? Erstens gibt es derzeit keine QE-Programme, die den Ankauf von kanadischen Covered Bonds in Euro vorsehen. Zweitens gibt es in Kanada keine starke Nachfrage nach diesen Papieren, die sich auf in kanadischen Dollar denominierte Anleihen konzentriert. Damit fallen derzeit die beiden wichtigsten Covered-Bond-Käufer als Abnehmer für auf Euro lautende kanadische Papiere weg. Da aber gleichzeitig kanadische Banken im März in großem Stil neu emittiert haben, sind die Spreads kanadischer Covered Bonds auf ein äußerst attraktives Niveau gestiegen. Kanadische Papiere mit einer Laufzeit von drei Jahren zeichnen sich gegenüber ihren französischen Pendants derzeit durch ein historisch hohes Spreadniveau von 35 Basispunkten aus, das auch noch vor dem Hintergrund des starken AAA-Ratings in diesem Segment zu sehen ist.

Damit stellt sich die bei Anlegern auch sonst so beliebte Frage, ob es in der aktuellen Situation überhaupt möglich ist, mit Anlagen, die als sicherer Hafen gelten, attraktive Renditen zu generieren. Durch die Krise wird das Dilemma, das sich bei der Asset-Allokation immer wieder stellt, noch größer: Welche Risiken sind wir bereit einzugehen, um Rendite zu erzielen? Im heutigen Marktumfeld ist die Suche nach einem attraktiven risikoarmen Refugium für Anleger ein schwieriges Unterfangen.

Krise verschärft Allokationsdilemma

Die positiven Merkmale, die Covered Bonds in der langfristigen Betrachtung aufweisen, sprechen dafür, dass Anleger dieser Assetklasse in ihren Portfolios einen Platz neben den klassischen Staats- und Unternehmensanleihen einräumen sollten. Wir sind fest davon überzeugt, dass Investmentteams, die bei der Allokation einen wirklich aktiven und dynamischen Ansatz verfolgen, vielfältige Möglichkeiten haben, die Ineffizienzen und komplexen Strukturen am Markt für Covered Bonds gewinnbringend zu nutzen. Gefragt ist also eine aktive Strategie für den Covered-Bond-Markt, die dem Wunsch der Anleger nach Sicherheit, Diversifizierung und attraktiver Rendite Rechnung trägt.