Wohnen versus Büro - im Wettstreit um die besten Lagen und Flächen hat sich der Gegensatz zwischen den beiden wichtigsten Nutzungsarten verschärft. Wesentlicher Treiber dieser Entwicklung ist der Zuzug in Deutschlands Großstädte, verbunden mit dem Wunsch nach möglichst zentralen Wohnlagen. In den vergangenen Jahren zogen Projektentwicklungen von Büroimmobilien gegenüber neuem Wohnraum den Kürzeren: Von 2012 bis 2018 sank die Zahl der fertiggestellten Büroflächen in den sieben A-Städten nach Angaben von Bulwiengesa von 2,6 auf 1,5 Millionen Quadratmeter. Im Gegenzug stieg die fertiggestellte Wohnfläche um 43 Prozent auf 6,0 Millionen Quadratmeter.

Auf dem deutschen Investmentmarkt haben sich seit rund zehn Jahren reine Wohnimmobilienfonds neben den etablierten Büro- und Handelsfonds positioniert. Im Vergleich weisen sie eine höhere Wertentwicklung auf: Die acht im deutschen SFIX-Index von MSCI gelisteten Wohnimmobilienfonds erzielten im Zeitraum von 2010 bis 2016 einen durchschnittlichen Total Return von 5,4 Prozent pro Jahr. Im Vergleich dazu verzeichneten die 26 Bürofonds von 2004 bis 2016 einen durchschnittlichen Total Return von 4,0 Prozent. Umfangreiche Investitionen flossen zudem in die Kon version von Büroflächen zu Wohnungen. Allein in Frankfurt am Main wurden von 2011 bis 2016 nach JLL-Angaben rund 600 000 Quadratmeter Büro zu Wohnraum umgewandelt.

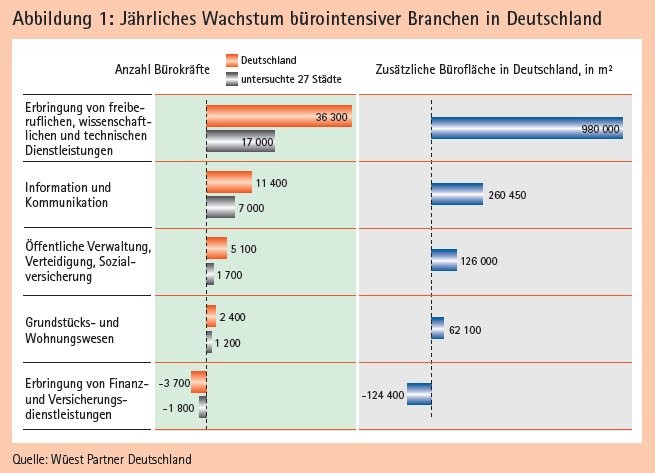

Dienstleistungssektor stützt Nachfrage

Dennoch bleiben Bürogebäude vorerst das beliebteste Investmentprodukt auf dem deutschen Immobilienmarkt. Mit einem Anteil von rund 42 Prozent verweist die Nutzungsart Büro alle anderen Immobilienarten auf die Plätze. Neben den allgemein günstigen Wirtschaftsdaten sind es die Wachstumsaussichten für den tertiären Sektor, die deutsche Büroimmobilien neben den Wohnimmobilien, zu einer attraktiven Anlage machen.

Sowohl in den A-Städten als auch an B-Standorten prognostiziert Wüest Partner einen Anstieg der Bürobeschäftigten in den kommenden Jahren zwischen vier bis sechs Prozent. Zwar sieht Bulwiengesa für dieses Jahr eine Trendwende hin zu mehr Projektentwicklungsflächen im Bürosegment der A-Städte, doch die Fundamentalzahlen zeigen weiterhin eine Produktverknappung am Markt auf. So sind 2017 zum siebten Mal in Folge die Büro-Spitzenmieten angestiegen, ebenso sank seit 2011 kontinuierlich und flächendeckend die Leerstandsquote.

Hohe Mietpreisvolatilität

Ein Blick in die Historie zeigt gleichwohl auf, dass Zyklen beachtet werden müssen. Tatsächlich zeichnen sich die A-Märkte in einer langfristigen Betrachtung durch eine hohe Mietpreisvolatilität aus. Am Beispiel der A-Städte und ihrer Entwicklung in den vergangenen 20 Jahren lässt sich dies veranschaulichen: Zum Ende der neunziger Jahre gab es an diesen Standorten einen umfangreichen spekulativen Neubau. Durch den damals ausgebliebenen Boom der "New Economy" stieg die durchschnittliche Leerstandsquote in den Großstädten bis 2012 von drei auf acht Prozent. Die danach einsetzende Erholung des Marktes sorgte wieder für steigende Flächenumsätze.

Durch den zu geringen Neubau der vergangenen Jahre kehrt sich der Trend wieder um zu steigenden Mietpreisen und geringen Flächenumsätzen. Im ersten Halbjahr 2018 sank die Leerstandsquote an den A-Standorten auf ein historisches Tief von durchschnittlich 3,7 Prozent. In Berlin ist der Neubaubedarf besonders groß angesichts einer extrem niedrigen Leerstandsquote von 1,7 Prozent. Zu-gleich ermittelte das Maklernetzwerk GPP, dass neue Büroflächen kaum noch spekulativ entstehen. Knapp zwei Drittel der deutschlandweit bis 2020 entstehenden neuen Büroflächen sind bereits vermietet.

Renditesituation führt zu Core-Satellite

Die Tiefstände der Leerstandsquoten und die zurückgehende Zahl neuer Projektentwicklungen an den A-Standorten lenken den Investorenblick auf alternative Standorte und neue Anlagestrategien. Denn mangelnde Objekte und steigende Preise führen natürlich auch zu sinkenden Renditen. Die Nettoanfangsrenditen an allen A-Standorten sind 2017 zum ersten Mal unter vier Prozent gerutscht, in Berlin sogar unter 3,0 Prozent. Seit 2009 ist hierbei in allen A-Städten ein kontinuierlicher Rückgang zu beobachten. Mit einer von Catella ermittelten durchschnittlichen Spitzenmiete in Höhe von rund 30 Euro pro Quadratmeter ist in den sieben A-Städten bereits ein Niveau erreicht, das nur bei ausgewählten Akquisitionen über Mietpreissteigerungen noch nennenswerte Wertschöpfungspotenziale ermöglicht.

Folglich richtet sich der Investorenblick neben diesen ausgewählten Objekten in A-Lagen auf B- und C-Standorte im Rahmen einer Core-Satellite-Strategie. Ihr Kern bildet ein Core-Portfolio mit Immobilien in Premiumlage und bonitätsstarken Mietern, um die sich Objekte und Standorte mit einem höheren Risikograd und damit mehr Renditepotenzial gruppieren. Wie Catella für das erste Quartal 2018 ermittelte, sanken die durchschnittlichen Anfangsrenditen flächendeckend im Vergleich zum Vorjahr. Dennoch gilt weiterhin: Je kleiner die Stadt, desto höher fällt die zu erwartende Anfangsrendite aus. Die Zahlen zeigen aber auch auf, dass die Mietpreise zum Vergleichsquartal 2017 umso höher stiegen, je größer die Stadt ist. An A-Standorten stiegen sie um über drei Prozent im Durchschnitt, an C-Standorten waren es rund 1,6 Prozent.

Kontinuierlicher Cashflow auch in schlechten Zeiten

Eine erfolgreiche Fondsstrategie sollte beide Aspekte - hohe Anfangsrenditen an Nebenstandorten bei gleichzeitig niedrigeren Mietpreisen und sinkende Anfangsrenditen in A-Städten bei gleichzeitig steigenden Mietpreisen - berücksichtigen. Im Sinne langfristiger Exit-Strategien, bei denen die dauerhafte Generierung hoher Mieteinnahmen im Vordergrund steht, bleibt ein Core-Portfolio folglich unverzichtbar. Zum einen sichern Core-Immobilien durch gesicherte Nachfrage auf Mieterseite auch in wirtschaftlich schlechten Zeiten einen kontinuierlichen Cashflow. Zum anderen bieten Core-Immobilien in der Regel eine hohe Liquidität und Wertbeständigkeit, sodass sie auch in Krisenzeiten ein attraktives Handelsobjekt darstellen.

Core ist somit immer krisenfest: In den Krisenjahren 2009 bis 2011 bildeten Core-Immobilien 90 Prozent des gesamten Transaktionsvolumens auf dem Gewerbeimmobilienmarkt, im Vorkrisen-Zyklus 2005 bis 2007 lag ihr Anteil bei 50 Prozent. Doch mittlerweile sind die Core-Immobilien Mangelware. Durch den Neubaurückgang in den A-Städten sank der dortige Anteil von Bürogebäuden, die jünger als zehn Jahre sind, innerhalb von 15 Jahren von über 20 auf aktuell zwölf Prozent.

Daher gilt es, die Investitionsstrategie mit einem Manage-to-Core-Ansatz zu ergänzen. Hierbei richtet sich der Blick auf entwicklungsfähige Immobilien in guten Lagen der A-Städte. Eigene Projektentwicklungsexpertise ist hierbei für Investment- und Asset-Management-Unternehmen ein Wettbewerbsvorteil. Mit einer exzellenten Lage rechnet sich in der Regel eine Bestandsinvestition, sofern sie eine ansprechende Architektur und moderne Bürokonzepte berücksichtigt.

Eine wachsende Nachfragergruppe für diese Immobilien sind beispielsweise Anbieter von Coworking-Flächen. Laut GPP stellten die vornehmlich aus den USA stammenden Anbieter bereits sieben Prozent des gesamten Büroflächenumsatzes im ersten Halbjahr 2018. Ihre vornehmlich jungen Nutzergruppen schätzen Urbanität. Im Idealfall gruppieren sich also rund um die neue Core-Immobilie vielfältige kulturelle, gastronomische und sportliche Angebote sowie Einzelhandelsflächen.

Charakteristika und Vorteile der Nebenstandorte

Der deutsche Immobilienmarkt bietet gleichwohl über Core hinaus hohes Potenzial an Nebenstandorten. Anders als zentralistisch organisierte Länder wie England oder Frankreich gibt es hierzulande eine starke regionale Struktur. Während sich 43 Prozent der bestehenden Büroflächen in den sieben A-Städten befinden, verteilt sich der Rest zwischen 15 und 22 Prozent auf B-, C- und D-Städte. Entsprechend gibt es auch außerhalb der Metropolen ein umfangreiches Marktangebot. So summiert sich laut einer Analyse der DG Hyp der Büroflächenbestand an zwölf regionalen Oberzentren auf 30 Millionen Quadratmeter und beträgt damit knapp 40 Prozent der gesamten Bestandsfläche in den sieben A-Städten.

Nebenstandorte gewinnen ihre Attraktivität gerade im Vergleich mit den führenden Metropolen. Sie zeichnen sich durch kleine und mittelständische Unternehmen mit geringer Mobilität aus und generieren daher stabilere Mieteinnahmen. Kleine und mittelständische Unternehmen versammeln nach Angaben des Statistischen Bundesamtes mit rund 61 Prozent weiterhin das Gros der Beschäftigten in Deutschland. Eine hohe Standorttreue sichert einen kontinuierlichen Cashflow. Catella ermittelte hierzu jüngst die Mietvertragslaufzeiten an A- und B-Standorten.

Nur 42 Prozent der Büronutzer in A-Städten schließen Verträge über fünf Jahre, in B-Städten steigt der Anteil auf 53 Prozent. Nicht nur die Nutzer-, sondern auch die Investorenseite ist an Nebenstandorten national und regional geprägt. Ausländische Investitionen sind bereits an B-Standorten äußerst marginal, an C- und D-Standorten herrschen auf Nutzer- und Investorenseite regionale Netzwerke vor. Je geringer der Investorenwettbewerb und je besser das lokale Netzwerk, desto eher gelingt der Zugriff auf die gewünschten Objekte.

Mischnutzung und Serviceumfang als Erfolgskriterien

Neben Manage-to-Core und regionaler Diversifizierung empfiehlt sich eine diversifizierte Mieterstruktur. Dies umfasst multiple und branchenübergreifende Mietparteien, um sich gegen Krisenzeiten einzelner Wirtschaftszweige abzusichern. Darüber hinaus kommen auch Immobilien infrage, die unterschiedliche Nutzungsarten miteinander vereinen. In der Regel sind hierbei Hochbauten gefragt, die durch den Flächenmangel in den Großstädten eine effiziente Raumnutzung ermöglichen.

Als Investitionsobjekt gewinnen sie Attraktivität durch die Integration von Wohnungen, Hotels oder Einzelhandel. Straßen seitige Ladenzeilen im Erdgeschoss oder eine starke Hotelmarke sind zudem Reputationsfaktoren, die sich direkt auf die Wertschöpfung der Immobilie auswirken.

Da angesichts des gegebenen Büroflächenbestands in Deutschland das Wertschöpfungspotenzial einer Immobilie zunehmende Bedeutung gewinnt, sind vielfältige Kompetenzen im Fonds- und Immobilienmanagement gefragt. Diese Tatsache wird verstärkt durch die Verlagerung auf Nebenstandorte und die Abkehr von Single-Tenant-Gebäuden. Es empfiehlt sich also, dass der Fonds- und Investment Manager seine Serviceleistungen auf das Asset- und Property Management ausweitet. Lokale Expertise und ein guter Marktzugang werden zum Schlüssel in einer noch länger anhaltenden Phase mangelnder Objekte bei steigender Nachfrage.