Den Schwellenländern schlug 2018 viel Skepsis entgegen. Ein steigender Dollar und die Zinswende in den USA ließen Kapitalanlagen in Nordamerika aussichtsreicher erscheinen als Investments in den auftstrebenen Volkswirtschaften. In einigen Emerging Markets machten zudem Sorgen um die finanzielle Stabilität die Runde. Manche Staaten verschulden sich regelmäßig in Hartwährungen, vor allem im US-Dollar. Steigt dessen Wert oder rutscht die eigene Währung ab, kann ein Land in Bedrängnis geraten.

Belastung durch den Handelsstreit mit den USA

Begleitet und befeuert werden solche unerwünschten Bewegungen häufig von politischen Verwerfungen wie zuletzt in der Türkei oder in Teilen Südamerikas. Kommen dann auch noch Zweifel an der Robustheit des weltweiten Wirtschaftsaufschwungs auf, entwickeln sich die hausgemachten Probleme schnell zum Brandbeschleuniger.

China, einerseits noch ein Schwellenmarkt, aber andererseits schon die zweitgrößte Wirtschaftsmacht der Erde, spielt längst in einer anderen Liga. Trotzdem hatte das bevölkerungsreiche Land 2018 mit einigen Herausforderungen zu kämpfen. Die vielleicht größte negative Überraschung kam von außen: US-Präsident Trump setzte den Handelsstreit ganz oben auf seine politische Agenda und verhängte Strafzölle, die chinesische Exporte in dreistelliger Milliardenhöhe betreffen sollten. Gleichzeitig verlangsamten innenpolitische Entscheidungen die ökonomische Dynamik. Verschiedene Initiativen der Regierung zielten darauf ab, das teilweise ungezügelte Kreditwachstum zu bremsen, das auf kommunaler, unternehmerischer und privater Ebene um sich griff. Hier wurden teilweise schmerzhafte Entscheidungen gefällt. Die Maßnahmen zeigten Wirkung, dämpften aber auch den Aufschwung.

Die Politik der harten Hand ist inzwischen einer differenzierteren Vorgehensweise gewichen. Zwar bekannte sich die chinesische Regierung weiterhin zum langfristigen Schuldenabbau und ganz allgemein zum eingeschlagenen Reformkurs. Die Verlangsamung der wirtschaftlichen Dynamik federten die Behörden jedoch mit einer wieder etwas lockereren Geld- und Fiskalpolitik ab. Außerdem wurden einige der 2018 getroffenen harten Einschnitte zurückgenommen. Diese betrafen unter anderem die Sozialabgaben und die Besteuerung von Private-Equity-Investoren.

Hinzu kam eine größere Flexibilität in Fragen des internationalen Handels. So hat der Autohersteller BMW vor einigen Monaten angekündigt, seinen chinesischen Joint-Venture-Partner Brilliance mehrheitlich zu übernehmen. So etwas war einst nicht möglich und zeigt, dass China wichtige Industriesektoren für ausländische Investoren öffnet.

Übertriebene Skepsis

Alles in allem hat die politische Führung damit die Weichen gestellt, um ein nachhaltigeres und qualitativ höherwertiges Wachstum zu erzielen. Offenbar haben sich diese Fortschritte aber noch nicht im Bewusstsein der Anleger manifestiert. Viele sehen in China nach wie vor einen Markt mit typischen Schwellenländerrisiken. Somit fällt ins Gewicht, dass Investoren aus den Industriestaaten ihr Engagement in Wachstumsregionen häufig unter taktischen Gesichtspunkten sehen. Investiert wird vorzugsweise temporär, auf Probleme reagiert man mitunter vorschnell und zieht Kapital ab.

Bei China handelt es sich jedoch um einen Markt von immensem strategischem Gewicht, der eine längerfristige Sichtweise verdient. Der dortigen Wirtschaft ist es gelungen, auch über zurückliegende Rezessionen hinweg überdurchschnittlich und vergleichsweise stabil zu wachsen. Insbesondere größere Verwerfungen konnten bisher vermieden werden. Während der Finanzkrise 2009 erwies sich das Riesenreich sogar als bedeutende Stütze der Weltkonjunktur. Auch der Aufschwung setzte sich fort. Dass hierbei zuletzt die Dynamik etwas abnahm, muss nicht von Nachteil sein - spielt doch der Binnenmarkt für die Konjunktur eine immer größere Rolle, was die Resistenz gegenüber externen Schock wellen dämpft.

Unübersehbar ist neben dem Trend zur Öffnung der heimischen Realwirtschaft auch die Liberalisierung der Kapitalmärkte. Manchen Beobachtern mag dieser Prozess nicht schnell genug voranschreiten. Doch die bisher gestarteten Initativen gehen in die richtige Richtung.

Preiswerte Märkte

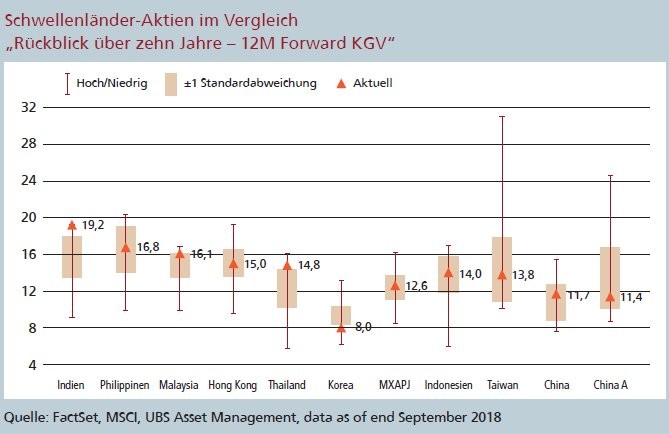

Investoren kommen zum richtigen Zeitpunkt, wenn sie ihr Exposure jetzt wieder aufstocken. Nach dem Dämpfer der zurückliegenden Monate zeichnen sich nämlich sowohl chinesische Aktien als auch Rententitel durch ein günstiges Chance-Risiko-Verhältnis aus. Dies gilt sowohl absolut als auch im relativen Vergleich zu anderen Schwellenländern (siehe Abbildung)

Die Abbildung belegt dies für den Aktienmarkt. Sie vergleicht die Gewinnmultiplen verschiedener Schwellenländer, wobei die Attraktivität chinesischer Titel sogleich ins Auge sticht. Kein anderer asiatischer Markt mit Ausnahme von Südkorea wies zum Stichtag (30. Septeptember 2018) ein niedrigeres Kurs-Gewinn-Verhältnis (KGV) aus. Betrachtet man die zurückliegenden zehn Jahre und ermittelt Durchschnitte, rangieren die einstmals ausschließlich Inländern vorbehaltenen A-Aktien aktuell überdies nahe am unteren Ende ihrer langfristigen Bewertung.

Seit einigen Jahren steht der Markt für A-Aktien auch ausländischen Investoren offen. Nun stellt ein preiswertes KGV-Verhältnis alleine noch kein Kaufargument dar. Lassen sich zu den genannten Bewertungen jedoch nachhaltig profitable und sogar wachstumsstarke Unternehmen allokieren, wird die Sache interessant. Wer über ein Expertenteam vor Ort verfügt, findet solche Gesellschaften. Überdurchschnittliche Langfristchancen bieten insbesondere binnenmarktorientierte Gesellschaften, die den Nachholbedarf der unzähligen Konsumenten im Land befriedigen.

Chancenreiche Sektoren

Im Zuge des Handelsstreits geriet ein wenig in den Hintergrund, wie sehr die chinesische Bevölkerung nach Wohlstand, Sicherheit und Gesundheit strebt. Unternehmen aus den Sektoren Konsum, Informationstechnologie, Bildung, Versicherungen und Medizin finden somit chancenreiche Betätigungsfelder vor. Wer es sich leisten kann, greift zu hochwertigen Konsumgütern, gerne auch online. Da der Aufstieg in die Mittelschicht durch überdurchschnittliche Leistungen verdient werden muss, räumen Eltern einer möglichst umfassenden Bildung ihrer Kinder oberste Priorität ein, wovon die Anbieter entsprechender Dienstleistungen profitieren.

Aber auch die älter werdende Bevölkerung möchte das einmal Erreichte absichern. Die sozialen Sicherungssysteme lassen sich mit europäischen Standards allerdings noch nicht vergleichen. Aus diesem Grund expandiert das Versicherungswesen. Gut aufgestellte Branchenunternehmen werden davon profitieren, dass die im Erwerbsleben zu Wohlstand gekommenen Menschen privat für den Ruhestand vorsorgen werden.

Dass es sich hierbei nicht um eine Randerscheinung handelt, zeigt ein Blick in die Statistik. In China altert die Bevölkerung so schnell wie in kaum einem anderen Schwellenland. Bereits 130 Millionen Menschen haben dort das Alter von 65 Jahren überschritten. Bis zum Jahr 2030 wird sich diese Zahl auf 246 Millionen erhöhen, also noch einmal beinahe verdoppeln. Da der Staat vermutlich nicht für alle diese Personen eine hochwertige Versorgung bereitstellen kann, wird man auch in Sachen Gesundheitsdienste und Betreuung auf stetig expandierende privatwirtschaftliche Betriebe angewiesen sein. Der demografische Trend in China sollte langfristig orientierten Anlegern somit herausragende Opportunitäten bereithalten.

Unterschätzter Rentenmarkt

Ebenso wie der Aktienmarkt bietet auch der chinesische Anleihemarkt attraktive Anlagemöglichkeiten. Treiber der Entwicklung ist auch hier die Bereitschaft der Behörden, die Verflechtung mit der internationalen Anlegerschaft voranzutreiben, wie unter anderem das "Bond Connect Program" belegt. Investoren aus aller Welt sind willkommen, deshalb fallen die regulatorischen Handelsbarrieren Schritt für Schritt. Die Öffnung zieht Auslandskapital an, das für China bislang aber noch eine untergeordnete Rolle spielt. Jüngeren Schätzungen zufolge befanden sich zuletzt erst gut zwei Prozent des gesamten Rentenvolumens in ausländischem Besitz. Da auch der Renminbi selbst zunehmend zur internationalen, immer liquider werdenden Handelswährung heranreift und später auch in die Funktion einer Reservewährung hineinwachsen könnte, erwarten Bondexperten eine stetig zunehmende Nachfrage internationaler Investoren über die kommenden Jahre hinweg.

Hinzu kommt aktuell, dass auch die Kennzahlen am chinesischen Bondmarkt stimmen. Kein anderer der zehn größten Anleihemärkte verfügt derzeit über ähnlich hohe Nominalrenditen bei sehr guten Bonitäten sowie überdurchschnittlich geringen Schwankungen.

Erhöht sich die Nachfrage, würde dies die Kurse der Anleihen befördern. Damit ist zum einen zu rechnen, weil das Kreditwachstum stärker reguliert wird, um die Wirtschaft nicht so stürmisch aber dafür nachhaltiger wachsen zu lassen. Zum anderen kommen internationale Investoren schon unter dem Gesichtspunkt der Diversifiktion kaum noch um China herum. Dessen Rentenmarkt, momentan bereits der drittgrößte weltweit, wird bald auf Platz zwei vorrücken.

Diese zunehmende Bedeutung sollte sich auch in den Indizes widerspiegeln. So wird für 2019 die Aufnahme Chinas in den Bloomberg-Barclays-Global-Aggregate-Rentenindex erwartet. Institutionelle Anleger beobachten Indizes wie diesen sehr genau und bilden deren Zusammensetzung teilweise nach. Zukünftig dürften international breit diversifizierte Portfolios also kaum noch an chinesischen Rententiteln vorbeikommen.

Für Aktien gilt grundsätzlich dasselbe. Um jedoch den nach wie vor vorhandenen Besonderheiten des fernöstlichen Marktes Rechnung zu tragen, sollten Anleger allerdings nicht unbedarft handeln und das zur Verfügung stehende Kapital keinesfalls mit der Gießkanne verteilen. Es gilt, die Kenntnis der Verhältnisse vor Ort hilft, Fallstricke zu vermeiden und gezielt aussichtsreiche und überdurchschnittlich sichere Investments zu selektieren.