In der Unternehmensfinanzierung sind Baukastenlösungen wie der Konsortialkredit nicht mehr wegzudenken. Diese Finanzierungslösung punktet durch seine Struktur mit mehreren Kreditgebern nicht nur als erfahrungsgemäß sichere Finanzierungsquelle, sondern vor allem durch die hohe Flexibilität und die vielfältigen Anwendungsmöglichkeiten. Trotz Niedrigzinsphase und zunehmender Kapitalmarktorientierung hat sie sich in den vergangenen Jahren erfolgreich entwickelt. Mit dem Ende der boomenden Konjunktur wird das Volumen in diesem Jahr aber voraussichtlich leicht zurückgehen.

Bei Dax-Unternehmen nachhaltig etabliert

Konsortialkredite sind bei Dax-Unternehmen bereits seit Langem nachhaltig etabliert. Weil das von mehreren Banken gemeinsam geschnürte Kreditbündel in der Regel für eine hohe Finanzierungs- und Planungssicherheit sorgt, nutzen es viele Unternehmen gern in volatilen Marktphasen. Seit einigen Jahren greifen vermehrt auch Mittelständler auf Konsortialfinanzierungen zurück. Ob als Betriebsmittellinie, Brückenfinanzierung, Avallinie, Tilgungs- oder endfälliges Darlehen - der Konsortialkredit bildet häufig das Fundament einer ausgewogenen Finanzierungsstruktur. Durch die individuelle Gestaltbarkeit der Struktur hinsichtlich Ziehung, Rückzahlung oder der Währung erweitern sich die Einsatzmöglichkeiten zusätzlich. Nicht zuletzt wird durch die Verteilung des Volumens auf mehrere beteiligte Banken eine verbesserte Gläubigerdiversifikation erreicht. Die LBBW liegt in Deutschland, gemessen nach Transaktionsvolumina und -anzahl, auf Rang 4 der League Tables für MLA (Mandated Lead Arranger) und auf dem dritten Rang als Bookrunner (Abbildung 3).

Im Vergleich dazu führen alternative Finanzierungsinstrumente wie Anleihen oder Schuldscheine zwar zu einem sofortigen Liquiditätszufluss, sind aber weniger flexibel in der Ausgestaltung. Daher bieten sich solche Finanzierungsformen eher bei einem konkreten Investitionsbedarf oder als Bodensatzfinanzierung an.

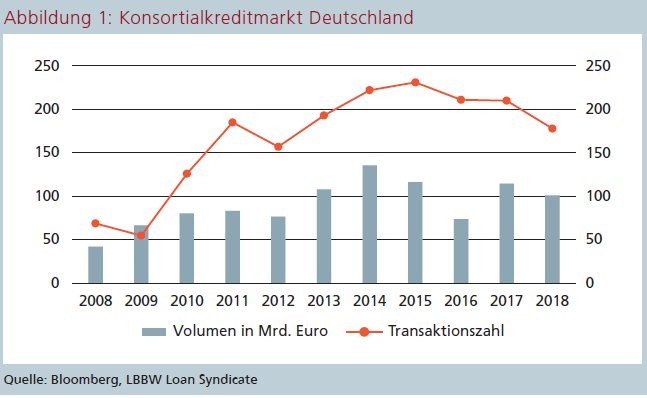

Nach einem Tiefpunkt 2008 erholte sich der Markt für Konsortialfinanzierungen in Deutschland in den vergangenen Jahren stetig und knackte 2013 erstmals wieder die Marke von 100 Milliarden Euro. Mit Ausnahme von 2016 wurde diese Marke seither stets überschritten - auch im Gesamtjahr 2018. Mit 101,1 Milliarden Euro bei 178 Transaktionen lagen das Volumen jedoch um rund 12 Prozent und die Transaktionsanzahl um rund 15 Prozent unter dem Vorjahr (siehe Abbildung 1).

Nachfrage aus dem breiten Mittelstand

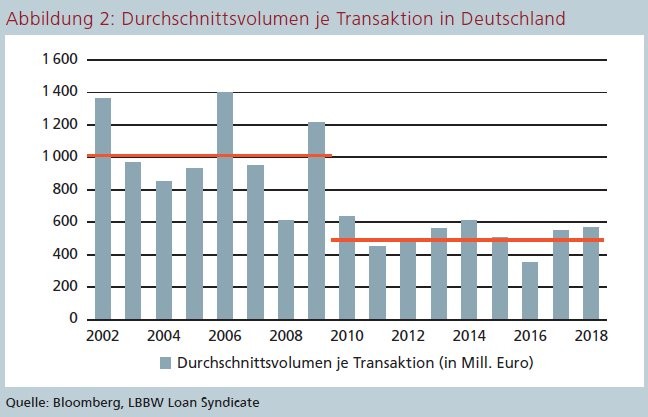

Trotz des zuletzt leichten Rückgangs der Anzahl von Transaktionen vollzog diese seit der Finanzkrise eine dynamische Aufwärtsentwicklung. Wichtiger Treiber war die stärkere Nachfrage aus dem breiten Mittelstand. Dies bestätigt das durchschnittliche Volumen je Transaktion. Bis zur Finanzkrise 2008/09 lag das Durchschnittsvolumen bei über 1 Milliarde Euro. Von 2010 bis 2018 lag das Volumen im Schnitt mit knapp über 500 Millionen Euro bei nur noch etwa der Hälfte (siehe Abbildung 2).

Die Entwicklung des Konsortialkreditmarkts hängt von unterschiedlichen Faktoren ab. Unternehmen nutzen Konsortialkredite unter anderem als zentralen Finanzierungsbaustein für konkrete Anlässe, wie beispielsweise Unternehmenskäufe, aber auch für allgemeine Betriebsmittel oder als mittel- bis langfristige Finanzierungszusagen zur Liquiditätsreserve. Hierbei wirken allgemeine Parameter auf die Nachfrage ein. Am bedeutendsten ist die erwartete Investitionstätigkeit der Unternehmen, denn zukünftige Investitionen müssen finanziert werden. Die Finanzierung erfolgt über die ganze Breite der langfristigen Finanzierungsmöglichkeiten. Der Konsortialkredit als ein möglicher Baustein kann zum einen die direkte Finanzierung betreffen oder auch die Einräumung von Kreditlinien. Häufig kennen die Unternehmen die exakte Höhe der notwendigen Finanzmittel für die Investition vorab nicht oder es sind gewisse Reserven für zusätzliche Investitionserfordernisse gewünscht.

Absicherung von Übernahmen durch Brückenfinanzierung

Ein Unternehmenskauf stellt sich oftmals in mehrerlei Hinsicht als besonders herausfordernd dar. Nachdem ein Zielunternehmen definiert wurde, muss bereits während der Verhandlungsphase auch die Finanzierung gesichert werden. Der Finanzierungsnachweis ist dabei Voraussetzung für das Signing. Je nach Höhe des Kaufpreises und der gewählten Finanzierung kann dies spürbare Auswirkungen auf die Bilanzstruktur beziehungsweise die Verschuldung und damit häufig auch auf die Bonität des Unternehmens haben.

Konsortialkredite kommen bei Unternehmenskäufen oft in zweifacher Funktion zum Einsatz. Die kaufenden Unternehmen sichern im ersten Schritt mit einer sogenannten Bridgefinanzierung den Preis ab, um diese im zweiten Schritt über verschiedene Kapitalmaßnahmen mittel- und langfristig auszufinanzieren. Bei der Ausfinanzierung kommen zur Erreichung eines ausgewogenen Finanzierungsmixes verschiedene Instrumente zum Einsatz. Bei den 52 größten Übernahmen von deutschen Unternehmen im Zeitraum von 2014 bis zum Halbjahr 2017 wurden im ersten Schritt rund 70 Prozent über eine Brückenfinanzierung abgesichert. Auch im zweiten Schritt war der Konsortialkredit eines der wichtigsten Instrumente. Nach der Anleihe wurde das größte Volumen über Konsortialkredite ausfinanziert.

Unsicherheit als dämpfender Einfluss

Ein weiterer Einflussfaktor auf die Nachfrage nach Konsortialfinanzierungen ist die globale Unsicherheit, die sich unterschiedlich auswirken kann. In unsicheren Zeiten steigt der Wunsch der Unternehmen nach einem zusätzlichen Liquiditätspuffer, da der Zufluss des eigenen Cashflows unsicherer wird. Es kann zudem zusätzlicher Finanzierungsbedarf entstehen, da unerwartete Entwicklungen auch Chan cen bieten. Andererseits sinkt in unsicheren Zeiten häufig die Investitionsneigung, da sich Unternehmen mit Kapazitätserweiterungen eher zurückhalten. Als Folge sinkt die Nachfrage. Die letzten schweren Krisen haben stets zu einer sinkenden Kreditnachfrage geführt.

2018 ist die globale Unsicherheit wieder spürbar angestiegen und befindet sich deutlich über dem durchschnittlichen Niveau der letzten zehn Jahre. Der Zollstreit zwischen den USA und China, die andauernden Brexit-Verhandlungen oder die hohen Währungsvolatilitäten in einigen Schwellenländern wie der Türkei, Südafrika oder Argentinien waren Faktoren, die dazu beigetragen haben. Grundsätzlich ist erkennbar, dass das Volumen in Krisenzeiten deutlich einbricht und in Phasen guter Konjunktur steigt beziehungsweise zumindest auf einem hohen Niveau liegt. Es besteht insgesamt aber eine hohe Schwankungsbreite.

Ein weiterer wichtiger Einflussfaktor für die Marktentwicklung ist die Liquiditätsausstattung der Unternehmen. In den letzten Jahren haben die Unternehmen aufgrund der guten Cashflow-Entwicklung sowie der niedrigen Kapitalmarktzinsen ihre Finanzierungssituation spürbar verbessert. So haben die Nichtfinanzunternehmen aus Dax, M-Dax und S-Dax den Nettoverschuldungsgrad (Nettoverschuldung zu EBITDA) seit 2008 deutlich reduziert. Gleichzeitig nahm die Quote Liquiditätsbestand zu Umsatz zu.

Erfahrungen aus den Krisenjahren

Beide Entwicklungen dürften neben der guten Konjunktur insbesondere auf die Erfahrungen aus den Krisenjahren zurückzuführen sein. Damals gerieten viele Unternehmen in Liquiditätsengpässe. Als Reaktion darauf bauten die Unternehmen hohe Liquiditätsreserven auf und reduzierten die relative Verschuldung, was durch die stabilen Cashflows ermöglicht wurde. Die bereits gute Liquiditätsausstattung in Kombination mit der seit Jahren anhaltenden Niedrigzinsphase hat die Unternehmen bereits in den Vorjahren zur Aufnahme von frischem Kapital veranlasst. Dies wirkte sich auf das Jahr 2018 aus. Ausgehend von den Zinserhöhungen der US-Notenbank Fed sowie der Entwicklung des langfristigen Zinses in den USA dürfte bei vielen Marktteilnehmern die Erwartung steigender Zinsen bestanden haben.

Seit 2013 laufen die Staatsanleiherenditen von Deutschland und den USA deutlich auseinander, während zuvor ein relativer Gleichlauf vorzufinden war. Daher haben sich viele Unternehmen bereits in den vergangenen Jahren mit günstigen Finanzierungen eingedeckt. Dies erklärt unter anderem die hohen Wachstumsraten bei Konsortialkrediten, Schuldscheinen oder Anleihen in den Vorjahren. 2018 war nun als Folge der Bedarf entsprechend niedriger (siehe Abbildung 3).

Abhängigkeit von der Konjunktur

Grundsätzlich bietet das anhaltend niedrige Zinsumfeld den Unternehmen gute Rahmenbedingungen zur weiteren Optimierung ihrer Finanzierungskosten und der Gläubigerdiversifikation. Da Banken vermehrt auch kleinere Finanzierungsvolumen ab zirka 25 Millionen Euro mithilfe von Konsortialkrediten abdecken, dürfte sich diese Finanzierungslösung im breiten Mittelstand zunehmend etablieren. Die steigende Volatilität in den Märkten und die damit verbundene Unsicherheit werden hierbei voraussichtlich weiter anhalten.

Insbesondere die exportorientierten deutschen Unternehmen stehen in immer kürzer werdenden Zeitabständen vor neuen Herausforderungen und dem oftmals damit einhergehenden Zwang zur Veränderung. Konsortialkredite bieten Unternehmen in ebendiesen volatilen Marktphasen ausreichend Finanzierungssicherheit und Flexibilität. Trotzdem ist es unwahrscheinlich, dass das Transaktionsvolumen 2019 zunehmen wird. Viele Unternehmen haben sich bereits in den vergangenen Jahren mit Fremdkapital eingedeckt und die Akquisitionstätigkeiten als wichtiger Treiber dürften nachlassen.

Zudem deuten zahlreiche Prognosen, darunter auch die Wachstumsprognosen des LBBW Research (BIP 2019: 1,4 Prozent), auf eine weitere Abschwächung hierzulande hin. In der Vergangenheit ließ in schwächeren Konjunkturphasen meist auch die Nachfrage nach Konsortialfinanzierungen nach. Daher ist für 2019 ein Transaktionsvolumen in Deutschland leicht unter dem Vorjahr bei rund 95 bis 100 Milliarden Euro realistisch.

Die vollständige Studie "Konsortialkredit: Unverändert wichtiger Finanzierungsbaustein" findet sich unter diesem Link.