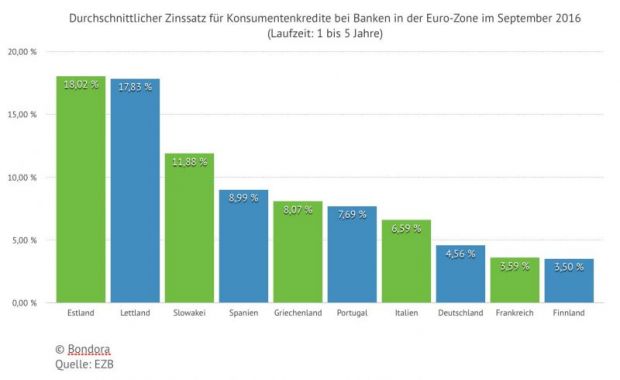

Gleiche Währung, gleiche Zinsen? Nicht in Europa. Die Zinsunterschiede für Kredite innerhalb der 19 Euro-Länder unterscheiden sich deutlich, wie eine aktuelle Untersuchung der P2P-Kreditplattform Bondora zeigt. In Deutschland zahlen Verbraucher für einen Bankkredit mit einer Laufzeit von ein bis fünf Jahren im Schnitt 4,6 Prozent. In Spanien liegt der Zinssatz für den gleichen Kredit schon bei 9 Prozent. Besonders deutlich wird der Kontrast, wenn man die baltischen Staaten betrachtet: In Estland zahlt man im Schnitt 18 Prozent an Zinsen – fast das Vierfache im Vergleich zu Deutschland.

Wie kommen solche Zinsunterschiede innerhalb der Euro-Zone zustande? „Das Zinsgefälle ist auf die unterschiedlichen Bankenlandschaften zurückzuführen. In Estland haben die Geldhäuser massiv unter der Finanzkrise gelitten. Privatkredite werden seitdem nur noch sehr zurückhaltend vergeben – oder mit hohen Zinsen“, erklärt Pärtel Tomberg, CEO und Mitgründer von Bondora, einer P2P-Investmentplattform aus Estland. Die kleinteilige Prüfung und die hohen Kapitalanforderungen an die Banken würden Privatkredite unattraktiv machen. Der Rest sei dann das Gesetz des Marktes: Hohe Nachfrage und mangelndes Angebot würden die Preise nach oben treiben.

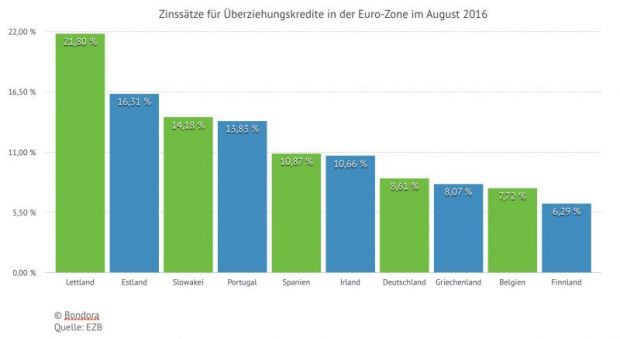

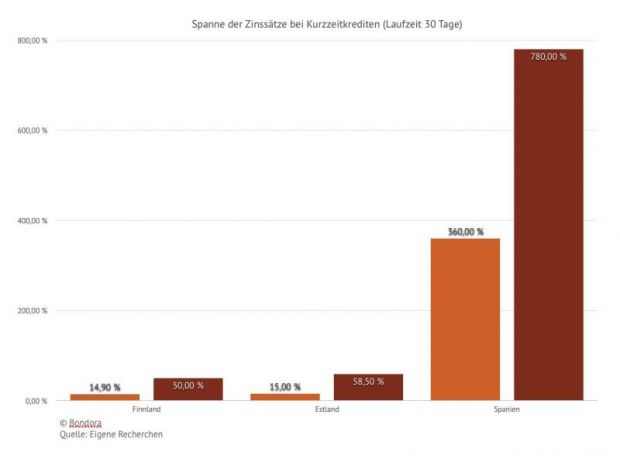

Das gleiche Bild zeigt sich auch bei Überziehungskrediten (Dispokrediten) innerhalb der Euro-Zone. Trauriger Gewinner sind wieder die baltischen Staaten: In Lettland muss man fast 22 Prozent an Dispozinsen zahlen, in Estland rund 16 Prozent. Obwohl sich hierzulande die Mehrheit über die hohen Dispozinsen beschwert, ist Deutschland mit durchschnittlich 8,6 Prozent vergleichsweise gut bedient. Bei den Konsumentenkrediten wirkt Deutschland mit seinen knapp 4,6 Prozent sogar wie das gelobte Zinsland im Vergleich zu Spanien, Estland und Co. Noch krasser ist der Unterschied, wenn man sich den Markt für Kurzzeitkredite anschaut. Kurzzeitkredite (Englisch: Payday Loans) sind in Deutschland wenig bekannt, dafür in den baltischen Ländern, in Großbritannien und unter anderem in Spanien stark verbreitet. Die Anbieter verlangen für Kredite mit einer Laufzeit von 30 Tagen horrende Zinsen, die in Deutschland unvorstellbar sind – in Spanien gibt es aktuell Anbieter, die einen Jahreszins von bis zu 780 Prozent verlangen. Mittlerweile haben die Staaten regulierend eingegriffen, doch bis vor kurzem gab es in Europa noch Anbieter mit einem Jahreszinssatz von bis zu 4600 Prozent. Zum Vergleich: Der britische Marktführer Wonga verlangt im Schnitt 1509 Prozent an Zinsen – und das obwohl die Regierung die Zinssätze bereits nach oben hin gekappt hat.

Das ist ein Chance für Lendingplattformen wie Bondora oder auch Auxmoney. „Viele Verbraucher kennen nur zwei Alternativen: Den Bankkredit, den sie häufig nicht bekommen und die Kurzzeitkreditanbieter mit ihren horrenden Zinsen. Wir schließen die Lücke zwischen diesen Angeboten und retten viele Verbraucher vor der Zinsfalle“, argumentiert Pärtel Tomberg. „In diesem Sinne sorgen wir für eine Win-Win-Situation, wenn wir einen Kredit mit 15 Prozent Zinsen auf der Plattform haben.“

Ein weiterer Vorteil der Kreditplattformen: Die niedrigen Zinsen in Deutschland erfreuen zwar Kreditnehmer, sind allerdings für deutsche Investoren ärgerlich: Tagesgeld wirft kaum noch etwas ab, die Renditen der Bundesanleihen tendieren gegen Null und selbst am Aktienmarkt wird es immer schwieriger die gewohnten sechs bis acht Prozent Rendite zu realisieren. „Die niedrigen Zinsen sorgen auch für niedrige Renditen bei Sparern", kommentiert Rein Ojavere, CFO von Bondora, das Dilemma. Allerdings kann eine europaweite Vernetzung hier auf beiden Seiten Abhilfe schaffen: „Wenn man spanische und baltische Kreditnehmer mit deutschen Anlegern zusammenbringt, dann bekommen erstere einen günstigeren Kredit als in ihrem Heimatland und letztere bekommen mehr Rendite als bei traditionellen Anlagen.“ Dieses Konzept verfolgt Bondora mit seiner europäischen P2P-Plattform bereits seit 2008 und hat schon mehr als 70 Millionen Euro an Krediten ausgezahlt. Die Kreditnehmer stammen aus Spanien, Estland und Finnland, die Geldgeber aus Deutschland und anderen Niedrigzinsländern.

Das Konzept geht auf, Kreditnehmer wie Investoren greifen immer häufiger auf P2P-Angebote zurück. Derzeit liegt das Volumen P2P-Plattformen allein in Deutschland bei 953 Millionen Euro. Bis 2020 soll das P2P-Volumen um 533 Prozent auf sechs Prozent des gesamten deutschen Kreditvolumens anwachsen.