Die Online-Baufinanzierung hinkt ihren Möglichkeiten derzeit dramatisch hinterher. Während sich digitale Finanzcockpits und Self-Services im Retailbanking und bei Konsumentenkrediten längst durchgesetzt haben, ist der Baukreditnehmer nach wie vor zum Papierkrieg verdammt. Bestehende Angebote verfehlen die Ansprüche an Kundenkomfort und sind gleichzeitig hochgradig ineffizient. Es besteht Handlungsbedarf.

Der Abschluss einer Baufinanzierung ist für die meisten Deutschen immer noch eine der wichtigsten Lebensentscheidungen. Aufgrund der hohen Komplexität und der immensen Tragweite der Entscheidung ist der Baukredit eines der wenigen Finanzprodukte, welches viele Kunden auch weiterhin nur nach einer intensiven Beratung abschließen.

Schwierige Ausgangsposition

Zwar erwächst den Banken durch Vergleichsportale vermehrt Konkurrenz, doch gilt es, durch verbesserte eigene Angebote, Kunden zu überzeugen und sich Wettbewerbsvorteile zu verschaffen.

Die Ausgangsposition der Institute dabei ist jedoch alles andere als einfach.

- Aufgrund der anhaltenden Niedrigzinspolitik kämpfen Kreditinstitute verstärkt mit steigendem Margen- und Kostendruck.

- Darüber hinaus bedeuten die andauernden Verschärfungen der regulatorischen Anforderungen (wie WiKR, MaRsik, PSD II oder ESIS) immer umfangreichere Dokumentations- und Aufklärungspflichten. Effizienzgewinne werden dadurch aufgefressen und verstärken den Kostendruck zusätzlich.

Kurzum lässt sich die Situation der Institute auf eine einfache Formel hinunterbrechen: Niedrige Margen gepaart mit verschärfter Regulatorik erfordern mehr Geschäft bei niedrigeren Kosten in kürzerer Zeit.

Neuausrichtung des digitalen Baukreditangebots

Mit den neuen digitalen Services auch in der Finanzbranche bekommt das Bankgeschäft ein Instrument zur Neuausrichtung des digitalen Braukreditangebots an die Hand, das den individuellen Bedürfnissen der Kunden gerecht wird. Denn durch die branchenübergreifende Digitalisierung ist der Kunde an die Verfügbarkeit verständlicher Informationen über moderne Kanäle gewohnt. Trends, die etwa die großen IT Riesen und auch diverse Fintechs längst gesetzt haben. Kunden erwarten eine digitale Verfügbarkeit der Bankdienstleistungen. Deren Präsenz ist maßgeblich für das Vertrauen zwischen Bank und Kunde.

Beispielsweise kann der Kunde besprochene Konditionen direkt nach einem Beratungsgespräch noch einmal online vergleichen oder die Auswirkung der Verteilung von Zins und Tilgung bei einer Sondertilgung sofort im digitalen Baufinanzierungskonto einsehen.

Kunden erwarten "Self-Service- Funktionen" mit individuellen Angeboten

Anders als heute erwarten Interessenten ein direktes Feedback und maßgeschneiderte Angebote für individuell anpassbare Lebenssituationen. Wer den Kunden bedienen möchte, muss dessen Wünsche kennen und zeigen, dass er auch digital gut aufgestellt ist.

Während Baukreditnehmer heute lediglich auf Anfrage Angebotszinssätze abrufen können, die nicht unbedingt mit den Standardkonditionen übereinstimmen müssen, könnten zukünftig End-to-End-Systemlösungen individuell angepasste Angebote bereitstellen. Jeder Kaufinteressierte wird mit ein paar Klicks herausfinden können, welche Immobilien bei seinem Budget finanzierbar sind. Das digitale Kredit-Scoring und Kredit-Pricing liefert diese Informationen online binnen Sekunden.

Die Bereitschaft zum sogenannten Self-Service ist insbesondere bei jungen Kunden extrem ausgeprägt. Gleichzeitig e rwartet diese höchst relevante Zielgruppe geradezu, sich selbstständig über digitale Kanäle informieren zu können. Institute sind deshalb gefordert, die eigenen Informationen interaktiver und visuell ansprechender aufzubereiten, um Interessenten zur Nutzung der eigenen Services einzuladen. Sowohl die verfügbaren Tools als auch die Ausgestaltung der Websites, entspricht aktuell nicht den Anforderungen junger Kunden.

End-to-End-Bearbeitung in Echtzeit

Für Banken gilt es weiterhin, sich als Partner und fairer Ansprechpartner bei der Kreditsuche zu etablieren. Wichtigste Kundenschnittstelle dabei wird sicherlich die Online-Präsenz des Instituts. Schickt der Kunde eine Anfrage an seine Hausbank, muss diese direkt passende Angebote liefern und dazu bei Bedarf auch personalisierte Beratung anbieten.

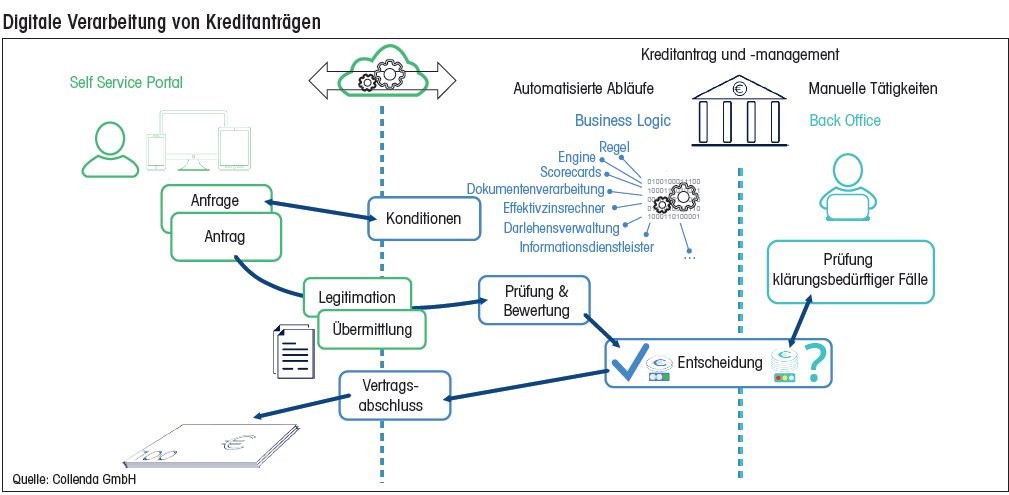

Voraussetzung für diese End-to-End-Bearbeitung binnen weniger Sekunden ist jedoch eine durchgehende Softwarelösung. Von der Anfrage des Kunden bis zur Bearbeitung und Antwort sollten nur wenige Sekunden vergehen, um eine auf die Spezifika angepasste Lösung anbieten zu können. Aufgrund der bestehenden Legacy-Problematik vieler Kernbanksysteme stellt dies jedoch oft eine erhebliche Hürde auf dem Weg zur kundenfreundlichen Digitalisierung dar.

Verwaltung neu denken

Die mangelhafte Performance der Geldhäuser beim ersten digitalen Kontakt mit den Kreditinteressenten setzt sich derzeit auch im weiteren Verlauf der Customer Journey fort. Nach Vertragsabschluss sehen sich Kreditnehmer mit einem ganzen Berg aus Dokumenten und Vertragsunterlagen konfrontiert. Die Zielvorgabe des Regulators, mehr Transparenz für Finanzprodukte zu schaffen, verliert sich so häufig im Dokumentendickicht. Dabei sind digitalaffine Kunden bereits daran gewohnt, sämtliche Unterlagen und Vertragsbedingungen in einem digitalen Interface einzusehen. Ein Angebot, welches bei vielen anderen Finanzprodukten längst zum Standard geworden ist.

Für Banken besteht dringender Handlungsbedarf, die Kundenansprüche auf das eigene Angebot zu übertragen.

- So gilt es, Vertragsunterlagen und begleitende Dokumente (Nachweise) digital zur Verfügung zu stellen und entgegenzunehmen.

- Gleichzeitig muss diese Plattform als Kommunikationskanal zum Kunden aufgebaut werden. Kreditrelevante Kundenwünsche wie etwa Teilauszahlungen oder Sondertilgungen könnten hier vom Kunden durchgerechnet und in Auftrag gegeben werden. Dies würde zum aktuellen Status quo eine erhebliche Flexibilisierung der Bedingungen bedeuten. Gleichzeitig verbessert sich der Kundennutzen immens.

Dank der digitalen Plattform besteht für die Bank die Chance, stetig mit den Kreditnehmern in Kontakt zu treten. Sie wird viel stärker als bisher als Partner bei der Umsetzung eines Lebensziels wahrgenommen, welcher individuell und schnell auf nutzerdefinierte Anforderungen reagieren kann. Ein solcher Wandel in der Wahrnehmung ermöglicht es den Instituten zudem, eine ausgeprägte Cross-Selling-Strategie zu nutzen, etwa um weitere Leistungen und Produkte rund um den Hauskauf zu vertreiben.

Schnittstelle zum elektronischen Grundbuch und zu Finanzbehörden

Das digitale Dashboard sollte sich aber nicht nur auf die Kommunikation zwischen Kunde und Bank beschränken. Die Einbeziehung weiterer Stakeholder in den Kreditprozess wird weitere Effizienz- und Geschwindigkeitssteigerungen bringen. So könnte etwa die Schnittstelle zum elektronischen Grundbuch oder zu den Finanzbehörden den Bedarf an manuell zu beschaffenden Dokumenten ersparen und gleichzeitig das Fälschungsrisiko minimieren.

Darüber hinaus werden Banken über neue Technologien wie den Einsatz von Künstlicher Intelligenz und Robotics nachdenken müssen. Über Algorithmen lassen sich automatisch Informationen extrahieren, die zur Plausibilisierung der Dokumente und Risikobeurteilung der Kreditentscheidung relevant sind.

Dringender Anpassungsbedarf

Viele Banken haben ihre Prozesse und Produkte bei der Vergabe und Verwaltung von Baukrediten über Jahre nicht verändert und sehen sich nun mit stark gewandelten Kundenansprüchen konfrontiert. Gleich zeitig kämpfen sie mit veralteter IT-Infrastruktur, strengen regulatorischen Vorgaben und wachsender Konkurrenz durch Vergleichsportale, welche immer stärker die direkte Schnittstelle zum Kunden besetzen.

Um für Kreditnehmer mittelfristig noch ein relevanter Ansprechpartner sein zu können, müssen die Kreditinstitute sowohl die "Self-Service-Funktionen" für die Kreditanbahnung massiv erweitern und auf schnelle End-to-End-Systeme setzen, als auch den Verwaltungsapparat neu denken.

Die Baufinanzierung ist nach wie vor die Königsdisziplin im privaten Umfeld, bedarf aber einer dringenden Anpassung auf Bankenseite. Nur mit schnelleren, strikt digitalen und interaktiven Angeboten, bleiben Banken als Wettbewerber relevant. Es ist jedoch Eile geboten, sich im Kampf um den direkten Kundenzugang zu positionieren.