Banken wurden in den letzten Jahren häufig bezüglich ihrer Beratungs- und Vertriebsansätze im Privatkundenbereich kritisiert. Zentrale Vorwürfe waren dabei die oftmals mangelnde Einbeziehung der individuellen Kundensituation sowie ein zu ausgeprägter Fokus auf schnellen Produktvertrieb als auf wirkliche Beratung. Nach außen werben Banken offensiv mit ganzheitlichen Konzepten, um den Kunden in den Mittelpunkt der Beratung zu stellen. Doch ist aus Sicht der Kunden eine ganzheitliche Beratung über alle Kundensegmente hinweg tatsächlich erforderlich und gleichzeitig für die Banken mit Blick auf Effizienz umsetzbar, oder trügt der Schein des vermeintlichen Wandels?

Mit dem Ziel, den Status quo der Privatkundenberatung zu erheben, wurde im Rahmen eines Projekts zur Neuausrichtung der Kundenberatung bei einer großen Bank eine Befragung mehrerer Kreditinstitute durchgeführt. Die Kernergebnisse lauten:

- Zeitspannen und Systemunterstützung für Beratungsgespräche variieren stark.

- Die Festlegung der Kundensegmente, denen eine ganzheitliche Beratung angeboten wird, sollte bei mehreren Instituten deutlich konsequenter erfolgen.

- Der Filialbesuch stellt bei den Banken häufig die einzige Möglichkeit für Kunden dar, eine umfassendere Beratung zu erhalten. Das Angebot von Beratungskonzepten über direkte Kanäle wie Online, Video oder Telefon steht momentan noch am Anfang.

- Die Abbildung von bedarfsorientierten und ganzheitlichen Beratungsgesprächen in den Zielsystemen stellt noch eine Herausforderung für einige Banken dar.

Bedarfsorientierte Beratung ist dadurch gekennzeichnet, dass der Kunde bereits einen sogenannten Primärbedarf hat. Im Beratungsgespräch weiß er grundsätzlich, was er will. Der Berater sollte diesen Bedarf erkennen und dem Kunden ein Produkt empfehlen, welches den Bedarf optimal adressiert. Die Verfolgung eines solchen Beratungsansatzes ist für die befragten Institute eine Selbstverständlichkeit; ausnahmslos bekennen sie sich zu diesem Vorgehen.

Ganzheitliche Beratungsgespräche mit höherem Nutzen für Bank und Kunden

Darüber hinaus zeigte sich in den Interviews, dass vermehrt ganzheitlich orientierte Beratungsgespräche geführt werden sollen. Diese Form der Beratung stellt eine anspruchsvollere und zeitintensivere Form der bedarfsorientierten Beratung dar.

Hier fehlt dem Kunden unter Umständen ein Primärbedarf oder er kann die Bedarfslage nur unscharf artikulieren. Eine zeitintensivere Beleuchtung der Lebenssituation und -planung einschließlich der Finanzsituation des Kunden ist in diesem Fall der Produktempfehlung voranzustellen.

Trotz des größeren Aufwandes sehen die befragten Banken in der ganzheitlichen Beratung im Vergleich zur bedarfsorientierten (produktspezifischen) Beratung einen höheren Nutzen für Bank und Kunden, zum Beispiel im Hinblick auf Kundendurchdringung, Zusatzerträge, Beratungsqualität und Kundenzufriedenheit.

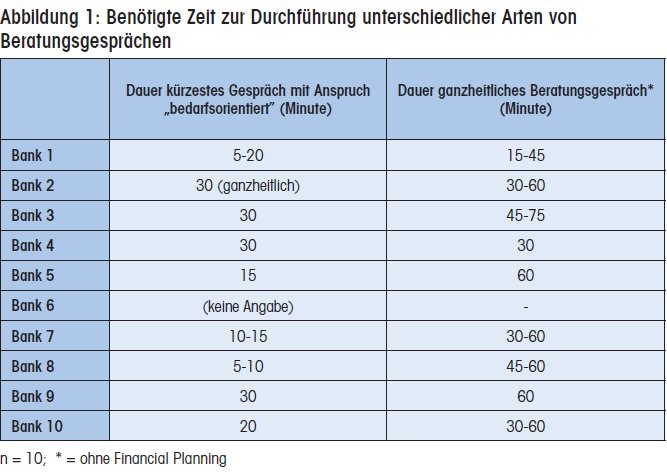

Zeitaufwand für bedarfsorientierte und ganzheitliche Beratung

Der zeitliche Mehraufwand zwischen bedarfsorientierter und ganzheitlicher Beratung wird seitens der Teilnehmer allerdings äußerst unterschiedlich beurteilt.

- So gab ein Teil der befragten Institute an, dass ein ganzheitliches Beratungsgespräch im Vergleich zum eher produktfokussierten bedarfsorientierten Gespräch in der Regel ein Vielfaches der Zeit in Anspruch nimmt.

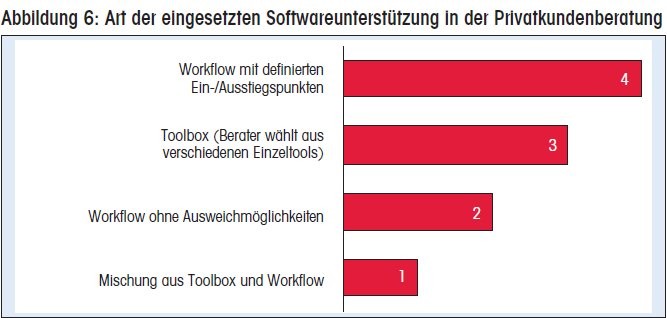

- Gleichzeitig sind einige Banken in der Lage, die erforderlichen Zeiten für ganzheitliche Beratungsgespräche situativ anzupassen und damit den zeitlichen Unterschied zum einfachen Bedarfsansatz zu reduzieren. Sollte sich zum Beispiel im Gesprächsverlauf ergeben, dass ein Kunde aufgrund seiner individuellen Bedarfssituation oder seines Potenzials kein vollumfängliches Beratungsgespräch benötigt, können einige Institute über definierte Ausstiegspunkte ein Gespräch vorzeitig beenden.

- Bei vier der befragten Banken werden diese gesprächsverkürzenden Ausstiegspunkte außerdem über das eingesetzte IT-System gesteuert.

Vorzeitige Ausstiegspunkte aus einem Beratungsgespräch bieten sowohl für die Bank als auch für den Kunden Vorteile. Die Bank gestaltet ihre Gespräche effizienter und der Kunde wertschätzt eine zielorientierte Beratung. Wird der Berater via Softwareunterstützung auf einen möglichen Gesprächsausstieg hingewiesen, vereinfacht sich darüber hinaus auch der Gesprächsabschluss, beispielsweise durch das Aufzeigen nachvollziehbarer Ausstiegsgründe.

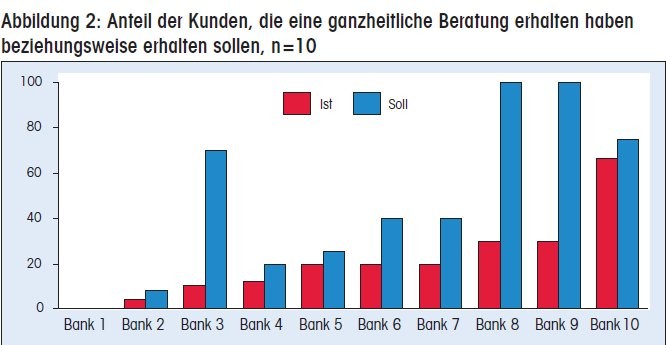

Fast alle befragten Institute nehmen eine Segmentierung ihrer Kunden mit Blick auf das jeweilige Beratungsangebot vor. Diese Differenzierung richtet sich nach Aussage der Banken vornehmlich nach dem jeweiligen Kundenwert.

Kundensegmentierung hinsichtlich der Beratungsangebote ausbaufähig

Der Anteil derjenigen Kunden, denen eine ganzheitliche Beratung angeboten werden soll, variiert jedoch im Vergleich der Institute deutlich. Trotz vorhandener Segmentierungskriterien geben vier Institute an, dass sie mindestens 70 Prozent ihrer Kunden ganzheitlich beraten wollen. Selbst bei Unterstellung eines sehr hohen Anteils ertragsstarker Kunden, erscheint diese Zielgröße aus ökonomischer Sicht fraglich. So zeigen ABC-Analysen nicht selten nur Anteile von 20 bis 30 Prozent an ertragsstarken Kunden.

Stellt man bei diesen Banken die ambitionierten Zielgrößen den Ist-Werten gegenüber (siehe Abbildung 4), ergibt sich die Frage, ob die teilweise signifikanten Abweichungen in einem realistischen Zeitabschnitt effektiv verringert werden können. Es liegt vielmehr nahe, dass die zentral vorgegebenen Zielkunden durch die Vertriebsmitarbeiter auf Basis ihrer Kundenkenntnis eigenständig nachträglich adjustiert beziehungsweise repriorisiert werden. Die zentralen Vorgaben werden auf diese Weise ausgehebelt.

Um die Beraterressourcen auf die geeigneten und werthaltigen Kunden zu konzentrieren, sollten Institute daher eine konsequentere und realistischere Zielgruppendefinition hinsichtlich des Angebots einer ganzheitlichen Beratung vornehmen.

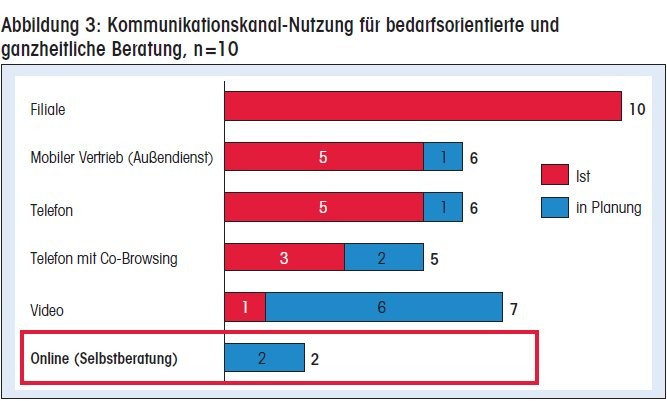

Deutlicher Handlungsbedarf im Hinblick auf digitale Vertriebskanäle

Nach wie vor stellt der persönliche Beraterkontakt in der Filiale oder via mobilen Vertrieb bei den meisten befragten Banken die vorherrschende Möglichkeit für Kunden dar, eine umfassendere Beratung zu erhalten. Eine sogenannte Distanzberatung über digitale Kanäle wie Online, Video und Telefon (auch in Verbindung mit Technologien wie "Co-Browsing") offerieren aktuell nur sehr wenige der befragten Institute. Immerhin planen sechs von zehn Teilnehmern den Ausbau der Beratung via Video - sowohl als Medium innerhalb der Filiale als auch zum Kunden nach Hause.

Obwohl alle befragten Banken über einzelne Online-Tools wie zum Beispiel für Ratenkredite oder Geldanlagen verfügen, bietet aktuell keines dieser Institute die Möglichkeit einer ganzheitlichen Online-Selbstberatung. Alle Institute setzen bislang auf die Interaktion zwischen Kunde und Berater. Mit Blick auf die Digitalisierung, das geänderte Kanalnutzungsverhalten, den größer werdenden Anteil an "Self-Directed-Customers" sowie die verschärften regulatorischen Anforderungen (zum Beispiel MiFID II) planen jedoch zumindest zwei der teilnehmenden Banken ein derartiges ganzheitliches Beratungsangebot.

Die Teilnehmer der Befragung waren sich einig, dass die Verknüpfung von Online-Selbstberatung, Direktkanälen und persönlicher Beratung ein Schlüssel zum zukünftigen Vertriebserfolg sein wird. Damit kann der Kunde den Kanal wählen, der für ihn jeweils am besten passt - und diesen auch jederzeit wechseln.

Bestehende IT-Strukturen als limitierender Faktor

Beispielsweise könnte er zunächst unverbindlich eine Online-Selbstberatung durchführen, dabei mittels Co-Browsing bei speziellen Themen Unterstützung anfordern und das Ergebnis direkt in eine Terminvereinbarung einfließen lassen. In einem folgenden physischen Termin mit einem Berater könnte an die vorab gesammelten Informationen angeknüpft werden.

In diesem Zusammenhang zeigen die Befragungsergebnisse aber auch, dass viele Fragen institutsintern noch nicht hinreichend geklärt wurden:

- Welche Akzeptanz genießt die Online-Selbstberatung bei unterschiedlichen Kundensegmenten und welche Rolle kann diese in einem kanalübergreifenden Beratungsprozess spielen?

- Wie erfolgt eine optimale Überleitung der Kunden auf einen anderen Kanal?

- Mit welchem Aufwand muss gerechnet werden, um die über unterschiedliche Kontaktpunkte erhobenen Kundendaten in allen Kanälen verfügbar zu machen, und was sind diesbezüglich die Mindestanforderungen aus Kunden- und Banksicht?

Vielfach merkten Teilnehmer an, dass die bestehenden IT-Strukturen einen entscheidenden limitierenden Faktor darstellen. Bei einigen der befragten Banken fehlt auch noch das Gesamtkonzept, wie sich Online- und Offline-Welt - zunächst unabhängig von kurzfristigen technischen Beschränkungen betrachtet - am besten zusammenfügen lassen.

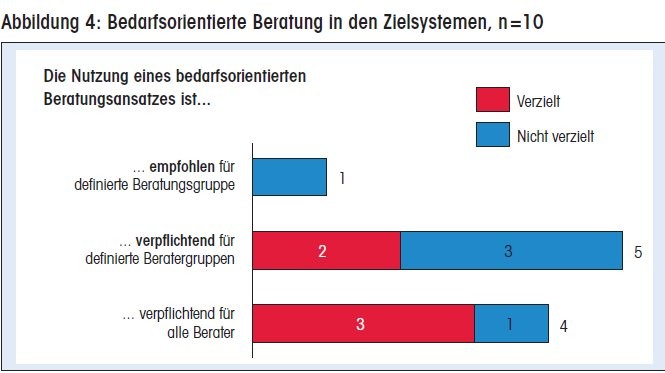

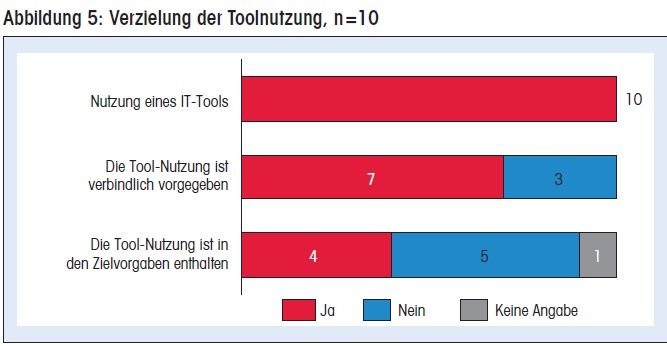

Verzielung bedarfsorientierter Beratung stellt noch eine Herausforderung dar

Neben klassischen Bestandteilen von Berater-Zielvereinbarungen wie Ertragsziele oder Kundenzufriedenheitsziele ist die Aufnahme weiterer Verzielungselemente zum Zwecke einer Forcierung bedarfsorientierter und ganzheitlicher Beratungsgespräche sinnvoll. Hier zeigen die Institute noch Nachholbedarf.

Fast alle Teilnehmer der Befragung gaben an, dass die Durchführung bedarfsorientierter und ganzheitlicher Beratungsgespräche zumindest für eine definierte Beratergruppe verpflichtend ist. Die Abbildung dieser Vorgaben in den individuellen Zielvereinbarungen der Berater wird demgegenüber nur von der Hälfte der befragten Banken realisiert.

Bei der Ausgestaltung der Zielvorgaben ist eine Unterscheidung von aktivitätsbezogenen Zielen (zum Beispiel Nutzung des Beratungstools in vorgegebenen Beratungsgesprächen) und ergebnisbezogenen Zielen (zum Beispiel Schließung von Bedarfslücken des Kunden) möglich. Die Toolnutzung als klassisches aktivitätsbezogenes Ziel wird bislang von weniger als der Hälfte der befragten Institute verwendet. Eine der teilnehmenden Banken erwägt die Einführung eines standardisierten Scoring-Modells, welche die Finanzsituation des Kunden mittels hoch aggregierter Kennzahlen aufzeigt und auf Lücken prüft. Ein Teil der Zielvereinbarung des Beraters spiegelt konsequenterweise die Erhöhung der Finanzscores seiner Kunden in einem definierten Zeitraum wider.

Relevante Kunden priorisieren

Unter der Beachtung mehrerer Erfolgsfaktoren bringt der Ausbau eines ganzheitlichen Beratungsangebots im Vergleich zu klassischen, eher produktorientierten Beratungsansätzen klare Vorteile für Kunden sowie für die Bank. Es sollte sichergestellt sein, dass eine klare Priorisierung der relevanten Kunden, insbesondere unter Beachtung von Lebensphase und Wert des Kunden, vorhanden ist und diese auch seitens der Vertriebsmitarbeiter nachvollzogen werden kann.

Die Systemunterstützung sollte nicht nur Berater und Kunde durch die relevanten Bedarfsbereiche führen, sondern auch klare Ausstiegspunkte vorhalten, sodass Gesprächszeiten situativ reduziert werden können.

Ein ganzheitliches Beratungsangebot in der Filiale ist nicht ausreichend, um auf das geänderte Kundenverhalten adäquat zu antworten. Online-Kundenselbstberatung, persönliche Distanzberatung via Telefon, Co-Browsing und Video, Filialberatung und mobiler Vertrieb sollten nicht als Insellösungen, sondern als integrativer Ansatz verstanden werden. Im Optimalfall sollte Kunden- und Beraterfront-End auf der gleichen systemischen und datentechnischen Basis aufsetzen.

Damit ganzheitliche Beratungsgespräche unter Nutzung vorhandener technischer Möglichkeiten tatsächlich geführt werden, sollten die vorhandenen Zielsysteme um aktivitäten- und ergebnisbezogene Vorgaben erweitert werden.

Hans Junghanns, Partner, Martin Boes, beide PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft, Frankfurt am Main