Das Wachstum der Weltwirtschaft war 2019 mit 3,0 Prozent eine Enttäuschung. Grund hierfür war ausschließlich der Industriesektor. Hier nahm die Dynamik im Jahresverlauf vor dem Hintergrund der protektionistischen US-Handelspolitik kontinuierlich ab. Südkorea und Deutschland schrammten als typische Industrieländer gerade so an der Rezession vorbei. Hinzu kam die Unsicherheit über den Brexit.

Synchrones, aber niedriges Wachstum

Ausgehend von positiveren Frühindikatoren rechnet die Dekabank 2020 zwar mit einer Stabilisierung der Weltkonjunktur, allerdings nicht mit nennenswerten Impulsen, sodass das Wachstum mit 3,1 und 3,3 Prozent im Folgejahr nicht wieder an die Vorkrisendynamik der Nullerjahre anschließen dürfte. Das Wachstum verläuft weiterhin einigermaßen synchron, insbesondere da Lateinamerika aus der Rezession herausfindet. Im Euroraum stabilisieren die binnenwirtschaftlichen Kräfte die Konjunktur, auch dank der hervorragenden Lage am Arbeitsmarkt.

Hiervon profitieren die Büromärkte. Nach zum Teil kräftigen Mietzuwächsen ist für die kommenden Jahre aufgrund der schwächeren Konjunktur allerdings mit einer verhaltenen Entwicklung zu rechnen. Darüber hinaus kommen mehr Neubauflächen auf den Markt und Umnutzungen nehmen ab. Die US-Wirtschaft ist aufgrund ihrer Größe und Geschlossenheit im Gegensatz zum Euroraum sehr robust gegenüber weltwirtschaftlichen Einflüssen. An den US-Büromärkten ist aufgrund der anziehenden Fertigstellungen von langsam steigenden Leerständen und abkühlendem Mietwachstum auszugehen. In der Region Asien-Pazifik sollte das Mietwachstum in Singapur und Tokio 2020 an Schwung verlieren ebenso wie in Sydney und Melbourne.

Notenbanken heizen Immobiliennachfrage weiter an

Das Jahr 2019 bedeutet eine Zäsur für die Kapitalmärkte. Mit der Absage an eine Straffung der Geldpolitik und die darauffolgende Lockerung sowohl durch die Fed als auch durch die EZB ist die jetzige Geldpolitik der Normalfall geworden. Nach der Wiederaufnahme von Wertpapierkäufen durch die EZB ist eine Anhebung der Leitzinsen frühestens in fünf Jahren vorstellbar. Es ist jedoch gut möglich, dass die gesamten Zwanzigerjahre von dem gegenwärtigen Zinsniveau geprägt sein werden. Die Inflation bleibt niedrig. Die Notenbanken heizen durch ihren Kurs die Nachfrage nach Immobilien weiter an.

Deutschland verzeichnete mit einem Transaktionsvolumen gewerblicher Immobilien von fast 85 Milliarden Euro einen neuen Rekord und verdrängte innerhalb Europas Großbritannien auf Platz 2, wo sich die Brexit-Unsicherheit sehr stark bemerkbar machte. Durch die Negativzinsen im Euroraum hat sich die relative Attraktivität von Immobilien erhöht. Der Abwärtsdruck auf die Anfangsrenditen hält an. Eine Ausnahme sind Handelsimmobilien und insbesondere Einkaufszentren, die in der Gunst der Anleger angesichts des Onlinebooms und schwacher Mietwachstumsperspektiven gesunken sind. Insgesamt muss jedoch auch mittelfristig von extrem niedrigen Renditeniveaus ausgegangen werden. Renditeanstiege sind in Euroland in weite Ferne gerückt.

Erneut ein ertragsstarkes Jahr

Im Rahmen des aktuellen Deka-Immobilien-Monitors wurden in einer Ertragsanalyse die bisherigen und die prognostizierten Entwicklungen an den Miet- und Investmentmärkten ausgewertet. Da flächendeckend keine Daten für Kaufpreise auf Marktebene vorliegen, wurden die Kapitalwerte für europäische Bürostandorte durch ihre Spitzenmieten und -renditen hergeleitet. Hierbei ist zu beachten, dass auf diese Weise die tatsächlichen Wertentwicklungen an den Märkten tendenziell überzeichnet werden. Für die Berechnung der prognostizierten Gesamterträge wurden zusätzlich zur Kapitalwertentwicklung die laufenden Mieteinnahmen - prozentual in Höhe der Nettoanfangsrenditen - und standortspezifische Kosten berücksichtigt.

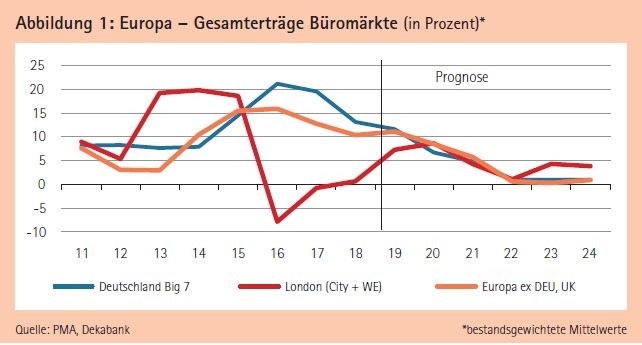

2019 war dank anhaltender Renditekompression und zum Teil deutlicher Mietsteigerungen ein weiteres ertragsstarkes Jahr für die europäischen Büromärkte. Die höchsten Zuwächse bei den Kapitalwerten verzeichneten Berlin mit 18 Prozent sowie Amsterdam und Wien mit jeweils 16 Prozent gegenüber dem Vorjahr. Auch 2020 dürften weitere Renditerückgänge und Mietzuwächse zum Kapitalwertwachstum beitragen. Die Ertragsperspektiven bleiben dank der neuerlichen Lockerung der Geldpolitik relativ hoch. Auf kurze Sicht (2020/21) erwartet die Dekabank im europäischen Mittel (25 Standorte) einen Total Return von 6,5 Prozent pro Jahr. Die besten Ertragsperspektiven sollten Stockholm, Prag und Amsterdam mit Werten zwischen zehn und zwölf Prozent pro Jahr aufweisen.

Neue Opportunitäten in UK

Nach 2021 dürften dann die Bodenbildung bei den Renditen und die danach einsetzenden leichten Anstiege in Verbindung mit den verhaltenen Mietwachstumsperspektiven den Ausblick für die Erträge deutlich schmälern. In einigen Märkten ist ein leichtes Abrutschen in die Verlustzone möglich. Perspektivisch bieten in dieser Phase die britischen Standorte überdurchschnittliche Ertragsaussichten.

Das Brexit-Votum Mitte 2016 hatte in London unmittelbar einen Renditeanstieg zur Folge, dem sich eine mehrjährige Stagnation anschloss. Die Erträge entwickelten sich im Vergleich zu anderen Topstandorten, insbesondere in Deutschland, stark unterdurchschnittlich. Das Renditeniveau ist dadurch vergleichsweise attraktiv. 2019 war das Mietwachstum der Ertragstreiber in London.

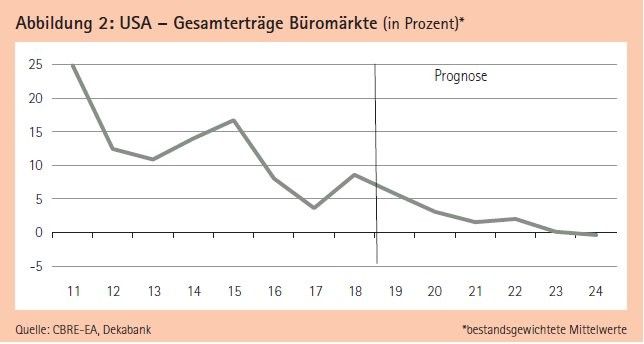

Die Gesamterträge in den USA haben sich 2019 abgeschwächt. Mit knapp sieben Prozent (elf Märkte) zeigten sie zwar immer noch ein solides Wachstum, allerdings dürfte sich der Rückgang fortsetzen. Nach den Zinssenkungen der Fed im zweiten Halbjahr 2019 blieben die Anfangsrenditen zumindest teilweise noch unter Abwärtsdruck und nur einige Städte sahen bereits leichte Anstiege.

Allerdings befindet sich die Fed nun wieder in Warteposition und dürfte als nächsten Schritt ihren Zinsanhebungskurs fortsetzen, auch wenn sie sich damit noch bis 2022 Zeit lassen dürfte. Gleichzeitig lässt angesichts der schwächeren wirtschaftlichen Dynamik das Mietwachstum nach.

USA: Cap Rates am Tiefpunkt

Das bereits durch die Leitzinsanhebungen bis Ende 2018 höhere Zinsniveau und der schwächere Mietausblick sprechen zusammen dafür, dass die Cap Rates ihren Tiefpunkt erreicht haben. Auf Sicht von zwei Jahren (2020/21) führen die beiden Westküstenstandorte San Francisco und Seattle mit Gesamterträgen von 4,4 beziehungsweise 4,0 Prozent per annum das Feld an, gefolgt von Los Angeles mit 3,3 Prozent. Auf Fünfjahressicht können sich San Francisco und Seattle mit jeweils rund 3,0 Prozent pro Jahr an der Spitze behaupten, aus dem Mittelfeld rücken Dallas (2,1 Prozent) und Atlanta (1,8 Prozent) nach vorne. Insbesondere für Chicago besteht das Risiko, in die Verlustzone abzurutschen.

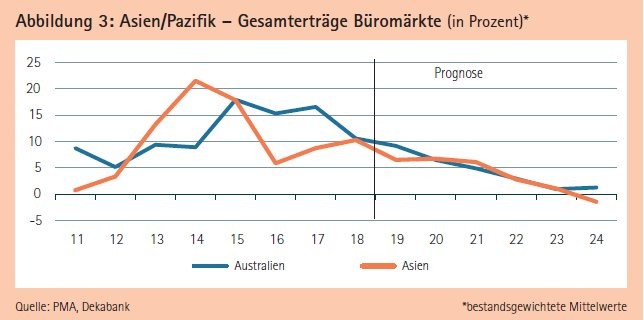

Im asiatisch-pazifischen Raum haben sich die Erträge 2019 im Vergleich zum Vorjahr abgeschwächt, dürften aber im Mittel der acht Märkte erneut sieben Prozent erreicht haben. Die höchsten Erträge verzeichneten Osaka in Japan sowie Melbourne und Perth in Australien. 2020 birgt wegen anhaltender Renditerückgänge sowie weiteren Mietzuwächsen ein ähnliches Ertragspotenzial. Dieses schwächt sich in den Folgejahren ab. Gründe hierfür sind die Bodenbildung bei den Renditen sowie die geringere Mietwachstumsdynamik.

Osaka weist aktuell weiterhin das stärkste Mietsteigerungspotenzial auf. Perth und Brisbane profitieren unterdessen von hohen laufenden Mieteinkommen. Die drei Märkte dürften in den kommenden Jahren die höchsten Erträge verzeichnen sowohl auf Sicht von zwei Jahren mit Werten zwischen jährlich 7 und knapp 15 Prozent als auch im Fünfjahreszeitraum mit Werten zwischen 4,5 und knapp 6 Prozent per annum. Das geringste Ertragswachstum ergibt sich für Singapur mit jährlich rund einem Prozent in beiden Zeiträumen.