Bisher haben Umweltfaktoren noch keinen signifikant positiven oder negativen Einfluss auf Fitch's Pfandbriefratings gehabt, in Zukunft könnte sich aber deren Berücksichtigung positiv auswirken. Obwohl viele Länder seit einiger Zeit versuchen, den Klimawandel mithilfe entsprechender Regulierung einzudämmen, hat dies bisher lediglich die Ratings in einer Handvoll Sektoren beeinflusst - maßgeblich bei Versorgungsunternehmen.

Auch die Kreditvergaberichtlinien von Banken haben sich weiterentwickelt, mit stärkerem Fokus auf die Finanzierung energieeffizienter wohnwirtschaftlicher und gewerblicher Gebäude der Klassen "A" und "B". In der Regel haben sich die veränderten Richtlinien nicht nachteilig auf die Finanzkraft der Emittenten ausgewirkt oder die Änderungen waren im Umfang beschränkt. Die Berücksichtigung von Umweltfaktoren könnte sich aber in Zukunft positiv auswirken - insbesondere, wenn diese die Qualität der Sicherheiten und Kreditnehmer verbessern - und so auch niedrigere Überdeckung und gegebenenfalls höhere Ratings von Covered Bonds bewirken. Derzeit differenziert Fitch bei seiner Analyse von "Green" Covered Bonds und RMBS noch nicht zwischen energieeffizienten und nichtenergieeffizienten Finanzierungen.

Vor allem sind derzeit noch keine historischen Daten verfügbar, aus denen sich eine bessere Bonität energieeffizienter Kredite ableiten ließe. In einigen Fällen stellen wir auch fest, dass Finanzierungen, die für "grüne" Refinanzierung vorgesehen sind, bereits in Deckung genommen und entsprechend in unseren bestehenden Stressannahmen enthalten sind. So ist es derzeit noch schwierig, Anhaltspunkte für spezifische Auswirkungen grüner Emissionen zu finden.

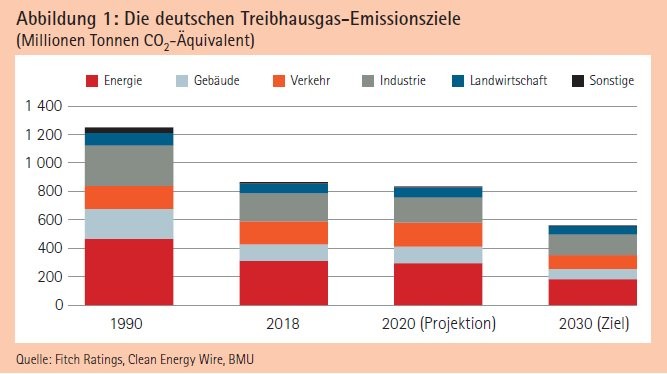

Das deutsche Klimapaket - ein internationales Vorbild?

In einer aktuellen Veröffentlichung hat Fitch darauf hingewiesen, dass das deutsche "2030-Klimapakt" ein Vorbild für die Umweltregulierung anderer Länder werden könnte. Das Paket beinhaltet das erste umfassende Bundesgesetz, das einen Rahmen und verbindliche Branchenziele geschaffen hat sowie das "Klimaschutzprogramm 2030". Dieses sieht Maßnahmen und Förderprogramme vor, die später Gesetzesform erhalten sollen, um sektorspezifische und regionale Regelungen zu schaffen.

Unter den Bereichen, die dabei herausgestellt wurden, ist das klimafreundlichere "Bauen und Wohnen" mit einer Mischung aus Anreizen, CO2-Bepreisung und regulatorischen Maßnahmen. Umweltfaktoren könnten durchaus einen höheren Einfluss auf Ratings haben, wenn die Ankündigungen umgesetzt werden - insbesondere, falls diese Maßnahmen zu geringeren Kreditausfällen führen.

Sofern sich die Bereitschaft und Fähigkeit von Kreditnehmern, ihre Darlehen zurückzuzahlen, erhöht, würde dies zu einer Reduzierung der von Fitch unterstellten Stressannahmen führen. Das wiederum könnte niedrigere Überdeckung und gegebenenfalls höhere Ratings der dagegen begebenen Covered Bonds bewirken und zur Folge haben, dass diese eine positive ESG.RS-Einstufung ("Environmental, Social and Governance Relevance Scores") erhalten.

Richtungsweisende Initiative von EMF-ECBC

Die Initiative zur Entwicklung der "Energy efficient Mortgage" von European Mortgage Federation - European Covered Bond Council (EMF-ECBC) ist ebenso richtungsweisend. Hier werden für die Eigentümer von Gebäuden Anreize in Form vergünstigter Finanzierung geschaffen, etwa für eine Erhöhung der Energieeffizienz oder gar den Neuerwerb einer energieeffizienten Immobilie.

Diese Initiative zählt auf die Unterstützung einer bedeutenden Gruppe von Banken aus der EU, von Hypothekenbanken sowie Datenanbietern mit dem Ziel, die fragmentierten regulatorischen- und Offenlegungsstandards in Europa zu vereinheitlichen sowie die Entwicklung privater Finanzierung von Energieeffizienz zu fördern.

Der Ansatz von Fitch für ESG

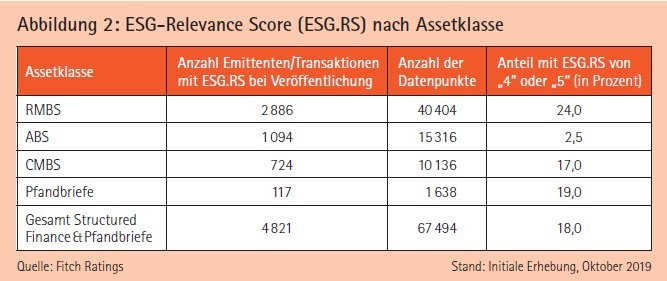

Im Laufe des Jahres 2019 hat Fitch mehr als 143 000 ESG.RS-Einstufungen für 10 200 Emittenten und Transaktionen veröffentlicht, darunter die Sektoren Unternehmen, Finanzinstitutionen, Zentralregierungen, öffentliche Finanzen, Infrastruktur, Structured Finance und Covered Bonds. Die ESG.RS-Einstufungen drücken Relevanz und Bedeutung von 14 ESG-Faktoren für Structured Finance und Covered-Bond- Ratings durch die Scoring-Definition aus (siehe Abbildung 2).

Durch die Vergabe von erhöhten ESG.RS der Kategorien "4" und "5" können Fitch-Analysten solche Faktoren kennzeichnen, die besonders relevant sind und daher Einfluss auf das Rating haben. Die Einstufungen "4" oder "5" können positiv oder negativ sein. Unsere ESG.RS für Structured-Finance-Transaktionen und Covered-Bond-Programme wurden entwickelt, indem über ein transaktions- beziehungsweise programmspezifisches System individuelle Einstufungen für diejenigen Bonds vergeben wurden, die öffentlich nach der internationalen Ratingskala bewertet wurden. Die Einstufungen wurden unabhängig von Originatoren oder Emittenten vergeben und weichen in der Mehrheit der Fälle von den ESG.RS für die Originatoren beziehungsweise Emittenten ab.

Effekte auf niederländische Covered Bonds und US-RMBS

In den Niederlanden gibt es "grüne" Covered-Bond-Emissionen, bei denen ein Großteil der Deckung aus NHG-Hypotheken besteht - "National Hypotheek Garantie" ist ein staatliches Programm zur Absicherung von Hypothekarkrediten in den Niederlanden. Hier erwarten wir eine bessere Entwicklung für die Kredite und haben so entsprechend positive ESG.RS von "4(+)" und "5(+)" in der sozialen Kategorie "Human Rights, Community Relations, Access & Affordability" vergeben.

Bei der Vergabe von Ratings für US-RMBS unternimmt Fitch gemäß den Ratingkriterien Anpassungen seiner Verlustannahmen, um (Natur-)Katastrophenrisiken abzubilden. Wir haben das Naturkatastrophenmodell "Catrader" von Air Worldwide Corporation ausgewählt, um potenzielle Schäden an Wohnimmobilien für 10 000 verschiedene Katastrophenszenarien für jeden County in den USA zu schätzen.

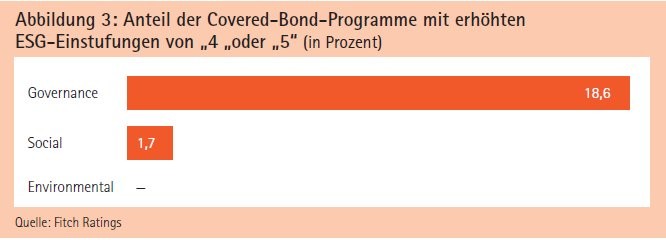

Die Ergebnisse werden verwendet, um die Wahrscheinlichkeiten verschiedener Verlusthöhen durch Naturkatastrophen abzubilden, die wir bei der Projektion von Wertberichtigungen als Abschläge von den aktuellen Immobilienwerten benutzen. Obwohl die meisten US-RMBS-Transaktionen eine hohe Diversifikation und geringe lokale Konzentration aufweisen und entsprechend neutral mit "3" für "Exposure to Environmental Impacts" bewertet werden, stufen wir Transaktionen mit modellierten Immobilienpreisabschlägen zwischen 1,5 und 2 Prozent mit "4" ein und solche über 2 Prozent mit "5". In der erstmaligen Veröffentlichung der ESG.RS für Strukturierte Finanzierungen und Covered Bonds im vierten Quartal 2019 hat Fitch Governance-Faktoren als Haupttreiber für negative ESG-Einstufungen bei Covered-Bond-Ratings und soziale Faktoren als Haupttreiber für positive Einstufungen identifiziert (siehe Abbildung 3).

Harmonisierung beeinflusst Score

Rund 20 Prozent der weltweit von Fitch gerateten Covered Bonds (einschließlich Multi-Issuer-Cedulas-Hipotecarias-Transaktionen) haben mindestens einen erhöhten ESG.RS von "4" oder "5" erhalten. Das bedeutet, dass die ESG.RS nur unter diesen Umständen relevant für die Ratings waren, entweder für sich allein oder in Kombination mit anderen Faktoren.

Governance-Faktoren in Südeuropa, primär bei spanischen und portugiesischen Covered Bonds ohne Liquiditätspuffer, waren hierfür maßgeblich und haben den maximalen Uplift, den wir über das Issuer Default Rating (IDR) des Emittenten hinaus vergeben können, reduziert. Das allein hat einen unmittelbaren Einfluss auf das Rating, trotz des Schutzes durch die Überdeckung. Die erhöhten ESG.RS werden sich wahrscheinlich reduzieren, sobald die EU-Covered-Bond-Richtlinie in nationales Recht umgesetzt wurde, da sie einen verpflichtenden 180-Tage-Liquiditätspuffer vorsieht, der die Risiken mitigieren würde, welche derzeit die ESG.RS der betroffenen Covered-Bond-Programme erhöhen.