Bereits zur Jahresmitte 2019 hat die DWS ihren Ausblick für den europäischen Immobilienmarkt nach oben korrigiert. Dies mag zunächst überraschend erscheinen, schließlich verlangsamt sich das Wirtschaftswachstum infolge gestiegener Unsicherheiten weltweit und damit auch in Europa. Die Ursachen hierfür sind vielfältig und reichen von eskalierenden Handelsstreitigkeiten bis hin zu politischen Risiken und den verzögerten Auswirkungen einer strafferen Geldpolitik. Europa ist dagegen nicht immun. Bei Umfragen hat sich die Stimmungslage im Laufe des ersten Halbjahres weiter abgeschwächt; entsprechend haben auch wir den Ausblick für das Wirtschaftswachstum herabgestuft.

Dies bedeutet allerdings nicht, dass Europa insgesamt kurz vor einer Rezession steht. Natürlich überdecken die aggregierten Zahlen große Unterschiede auf Länderebene. Während für Irland und Osteuropa ein überdurchschnittliches Wachstum prognostiziert wird, liegen Länder wie Italien am anderen Ende des Spektrums.

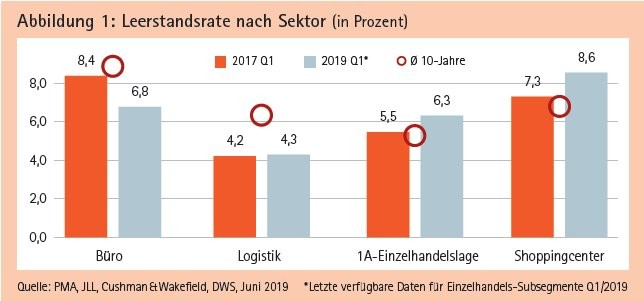

Anhaltend gute Stimmung an den Vermietungsmärkten

Auch Deutschland dürfte infolge der Außenhandelsschwäche zum Jahresende eine (technische) Rezession durchlaufen. Für die Eurozone in Gänze wird in diesem und im nächsten Jahr allerdings ein Wachstum von rund 1,0 bis 1,1 Prozent pro Jahr prognostiziert, das nur geringfügig unter dem 20-Jahres-Durchschnitt liegt. Entsprechend robust bleibt die Entwicklung an den europäischen Mietmärkten, was sich auch an der ungetrübten Stimmungslage auf der diesjährigen Expo Real in München ablesen ließ.

Büro-, Logistik- und Wohnungsleerstände dürften unserer Einschätzung nach weiter zurückgehen und das Angebot von Mietobjekten hoher Qualität bleibt knapp - mit Ausnahme der Einzelhandelsimmobilien. Über die nächsten fünf Jahre ist von einem jährlichen Mietanstieg von rund 2,0 Prozent im Büro- und Logistiksegment und 2,7 Prozent für Wohnobjekte auszugehen. Im Einzelhandelssegment sehen wir selbst in den besten Shoppingcentern allenfalls eine stagnierende Mietentwicklung, in einzelnen Teilmärkten sogar deutliche Mietrückgänge. Positiv hervorzuheben sind auch hier "Marktnischen" wie Einkaufslagen im Luxussegment oder Factory Outlet Center, die deutlich weniger schwankungsanfällig sind.

Unsicherheitsfaktor Brexit

Auf Standortebene wird erneut von den nordeuropäischen Städten wie Stockholm und Kopenhagen ein gutes Immobilienergebnis erwartet, da die Flächennachfrage hier infolge des anhaltenden Jobwachstums auf absehbare Zeit robust bleiben dürfte. In der Bewertung nicht weit dahinter liegen London, München und Amsterdam. Während London, aber auch andere britische Städte, von einer günstigen demografischen Entwicklung profitiert, wird viel vom tatsächlichen Ausgang des Brexit-Prozesses abhängen. Grundsätzlich gehen wir hier trotz vielfacher "Störgeräusche" am Markt auch weiterhin von einem geordneten Austrittsprozess und dementsprechend einer einvernehmlichen Lösung zwischen dem Vereinigten Königreich auf der einen und der Europäischen Union auf der anderen Seite aus.

Die finalen Verhandlungsergebnisse sind allerdings schwer abzusehen und reichen vom Verbleib im europäischen Binnenmarkt bis hin zu Handelsabkommen aller Coleur und auch die zeitliche Komponente bleibt schwer vorhersehbar. Letztlich ist auch die Gefahr eines No-Deals nicht völlig gebannt, wenngleich hierfür im Moment die parlamentarische Mehrheit fehlt. Doch selbst in diesem Fall bleibt London mittelfristig ein attraktiver Investitionsstandort, bietet die Stadt doch vielfältige Vorteile und Standortpotenziale, die auch langfristig Bestand haben dürften.

Trendwende in der Geldpolitik

Vielleicht noch wichtiger für die Performance des Immobiliensektors sind Veränderungen in der globalen Geldpolitik. Während die wirtschaftlichen Wachstumsaussichten etwas nach unten korrigiert wurden, ist der aktuelle Zinsausblick als Reaktion darauf eine deutliche Umkehr vom Stand Ende letzten Jahres. Entsprechend betrifft unsere vermutlich wichtigste Anpassung des europäischen Marktausblicks die Anfangsrenditen am Immobilienmarkt. Im Dezember 2018 beendete die EZB gerade erst ihr QE-Programm, heute sieht es erneut danach aus, dass die expansive Zentralbankpolitik noch einige Jahre andauert.

Wie auch das Beispiel USA nahelegt, reagieren die Kapitalmärkte auf die sich verändernden wirtschaftlichen Rahmenbedingungen, was ebenfalls Auswirkungen auf Anleiherenditen mit sich bringt. So ist der zehnjährige Deutsche Bund, der seit Mitte 2016 höher notierte, seit Ende 2018 stark gesunken und kehrte nicht nur in den negativen Bereich zurück, sondern erreichte im August 2019 auch ein Rekordtief von minus 0,7 Prozent. Im September haben sich die Renditen zwar etwas erholt, liegen allerdings auch weiterhin im tiefroten Bereich. Damit ist Deutschland kein Einzelfall. Auch die Staatsanleiherenditen von Papieren mit langer Laufzeit in vielen anderen europäischen Ländern liegen im negativen Bereich, was die relative Attraktivität von Immobilienanlagen gegenüber alternativen Anlageprodukten nochmals erhöht hat.

Neuer Spielraum für sinkende Anfangsrenditen

Damit einher geht die neuerliche Ausweitung des Risikoaufschlags von Immobilienanlagen gegenüber risikolosen Vergleichsindizes. So hat sich der durchschnittliche Renditespread von mehr als 250 Basispunkten gegenüber zehnjährigen Staatsanleihen deutlich erhöht, woraus sich neuerlicher Spielraum für sinkende Anfangsrenditen - und damit Preisanstiege - ergibt. Dank des entspannten Zinsumfeldes dürften Anfangsrenditen kurzfristig sogar noch etwas Raum für leichte Rückgänge bieten und mittelfristig niedrig bleiben. Nach den zum Jahresende 2018 erwarteten Anstiegen der Anfangsrenditen bedeutet dies erneut "Luft nach oben" für Immobilieninvestments.

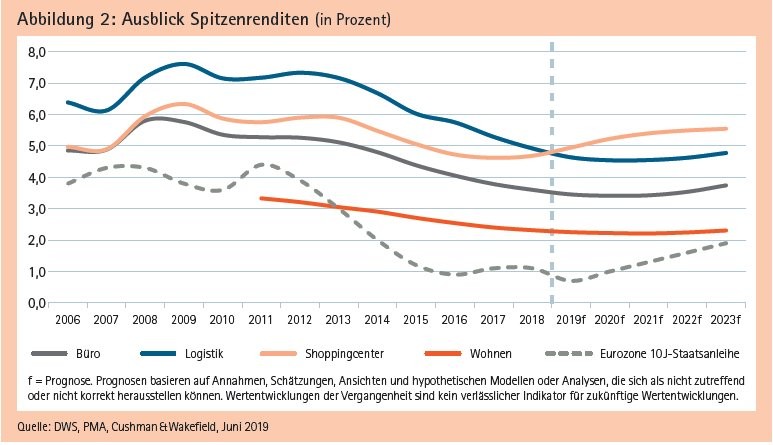

Mit Ausnahme des Einzelhandels hat sich der Abwärtstrend der Immobilienrenditen im vergangenen Jahr auf niedrigem Niveau fortgesetzt. Die europäischen Durchschnittsrenditen für erstklassige Büros liegen nun erstmals unter 3,60 Prozent, während die Logistikrenditen allein im ersten Quartal um durchschnittlich zehn Basispunkte zurückgingen und mit 4,85 Prozent ebenfalls ein neues Tief erreichten. Die Renditen von Prime-Shoppingcentern sind dagegen im vergangenen Jahr um 20 Basispunkte gestiegen, da Investoren den Sektor zunehmend meiden. Noch herausfordernder ist das Bild für Sekundärstandorte, wo die Anfangsrenditen um rund 40 Basispunkte gestiegen sind.

Es bleibt allerdings festzuhalten, dass weiter rückläufige Anfangsrenditen zwar kurzfristig eine grundsätzlich gute Nachricht für Kapitalwerte bedeuten, diese jedoch häufig zulasten eines geringeren Mietwachstums gehen, da sich eine nachlassende wirtschaftliche Dynamik negativ auf die Mietmärkte auswirkt. Somit ist ein schwaches Zinsumfeld zumindest mittel- bis langfristig unter Renditegesichtspunkten nicht zwingend ein Grund zum Jubeln.

Belebung der Transaktionsvolumen erwartet

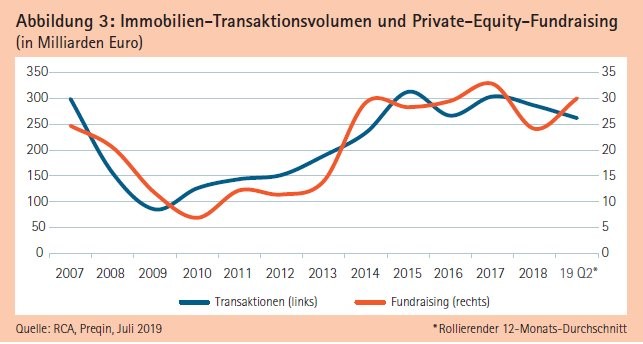

Nach einer leicht rückläufigen, aber im Vergleich dennoch starken Investitionstätigkeit im Jahr 2018 sind die Transaktionsmärkte langsamer in das laufende Jahr gestartet. In den ersten drei Monaten des Jahres 2019 lag das Investitionsvolumen knapp 20 Prozent unter dem Vorjahreswert, was damit das schwächste Quartal seit fünf Jahren markierte. Obwohl die Transaktionsvolumen im zweiten Quartal wieder auf eine stärkere Basis gestellt wurden, gaben die Transaktionen im dritten Quartal nochmals leicht nach.

Allerdings steht zu erwarten, dass der robuste europäische Mietmarkt einerseits, sowie die erneut in den negativen Bereich abgerutschten Anleiherenditen andererseits zur deutlichen Belebung der Investorennachfrage zum Jahresende beitragen. Insbesondere Märkte, die bereits zu Jahresbeginn ein deutliche Dynamik zeigten, dürften erneut im Blickpunkt stehen. So lag das Transaktionsvolumen in Spanien nahe an der Rekordmarke des Vorjahres und auch im ersten Halbjahr 2019 stiegen Deal-Volumina um fast 40 Prozent gegenüber dem Vorjahreszeitraum. Auch in Skandinavien und Osteuropa stieg die Nachfrage nach Immobilien.

Im Gegensatz dazu verbesserte sich die allgemeine Anlegerstimmung gegenüber europäischen Immobilien im ersten Quartal auf ein Fünfjahreshoch, wobei 70 Prozent eine Verbesserung der Investitionsabsichten verzeichneten. In gewissem Maße könnte das derzeitige Missverhältnis zwischen einer stärkeren Investorennachfrage und einem schwächeren Deal-Flow zum Teil auf einen Mangel an geeigneten Produkten am Markt, aber auch auf Immobilienpreise beziehungsweise erwartete Returns an der "Schmerzgrenze" vieler Investoren und damit im Vergleich zu Vorperioden verlangsamten Preisanstiegen, zurückzuführen sein.

Gesamtrenditen und Investitionsziele

Über die nächsten fünf Jahre gehen wir in Europa von jährlichen Gesamtrenditen (Total Return) von durchschnittlich 4,0 Prozent per annum aus. Dies ist eine deutliche Reduktion gegenüber dem Durchschnittswert der letzten fünf Jahre in Höhe von zehn Prozent per annum. Gleichzeitig stellt dies jedoch einen Anstieg von 50 Basispunkten gegenüber unserem Ausblick von vor sechs Monaten dar. Zudem ergibt sich vor dem Hintergrund eines beispiellos niedrigen Zinsumfeldes noch immer ein klares Argument für Investitionen in Immobilien.

Zu beachten bleiben deutliche Unterschiede zwischen Marktsegmenten und Standorten. Logistik- und Wohnimmobilien, aber auch einzelne Standorte wie Paris, Madrid, Dublin oder Warschau könnten den Markt übertreffen. So erwarten wir aufgrund einer starken Nachfrage bei gleichzeitig begrenzter Replizierbarkeit der Standorte eine überdurchschnittliche Performance im "Last-Hour"-Logistiksegment, während bei Wohninvestments insbesondere "erschwingliche" Objekte - in Deutschland beispielsweise im Mietsegment von zehn bis zwölf Euro pro Quadratmeter - im Blickpunkt stehen.

Darüber hinaus bieten auch Märkte mit vermeintlich weniger attraktivem Ausblick vielfach Investitionspotenziale. Anhaltendes Beschäftigungswachstum, geringe Leerstände und steigende Mieten lassen sich in einer Reihe europäischer Großstädte beobachten, was wiederum Möglichkeiten für aktive Asset-Management-Konzepte in aufstrebenden Büroteilmärkten eröffnet. Zu den bekannten Beispielen zählen unter anderem Berlin-Kreuzberg oder Mediaspree, die bereits seit Längerem von Upside-Potenzialen am Mietmarkt profitieren.

Zudem entwickeln sich auch die Anforderungen an Immobilien im Zusammenspiel mit sich verändernden Lebens- und Arbeitswelten ständig weiter. Diese strukturellen Trends unterstützen neben den genannten Segmenten "Urbane Logistikobjekte" oder "Erschwingliches Wohnen" insbesondere die Nachfrage nach Studentenwohnheimen (steigende Nachfrage ausländischer Studenten), aber auch den Hotelsektor (zunehmend heterogene und zielgruppenspezifische Nachfrage, zum Beispiel Wochenendreisen).

Regulierung impliziert Chancen und Risiken

Eine weitere wichtige Entwicklung im europäischen Wohnungsmarkt stellt die Diskussion um das Thema "Regulierung" dar, die zunehmend Raum einnimmt. Aus der laufenden Debatte ergeben sich weitreichende Unsicherheiten und Risiken für ein entsprechendes Engagement, andererseits bieten sich auch Chancen und Investitionsmöglichkeiten - zumindest bei klaren und langfristig gültigen Spielregeln am Markt. Auch im derzeit gemiedenen Einzelhandelsegment ergeben sich selektive Investitionsmöglichkeiten. Die Schwierigkeit besteht hier einerseits darin, die "nachhaltigen Mietniveaus" als Basis einer Kalkulation zu ermitteln. Andererseits sind Einzelhandelsinvestments kundenseitig aktuell per se nur schwer vermittelbar und stellen insofern eine besondere Herausforderung dar.

Zusammenfassend lässt sich ein verbesserter Ausblick für den europäischen Immobilienmarkt im Vergleich zum Frühjahr 2019 konstatieren. Während makroökonomische und politische Risiken präsent bleiben, verstärken diese Faktoren indirekt auch die Attraktivität von Immobilienanlagen mit stabilen Mieteinnahmen. Dies gilt insbesondere für hochwertige Core-Objekte in den europäischen Metropolregionen, doch auch darüber hinaus ergeben sich selektive Investitionsmöglichkeiten. So liegt unser Fokus weiterhin auf Städten und Stadtteillagen mit Entwicklungspotenzial sowie Standorten und Marktsegmenten, die perspektivisch von strukturellen Treibern profitieren.