Die Zeit ist nicht arm an Herausforderungen für Kreditinstitute im Allgemeinen und Kreditgenossenschaften im Besonderen. Die immer noch anhaltende Niedrigzinsphase, der zunehmende Wettbewerb sowie die Digitalisierung wirken sich auch und gerade auf die wirtschaftliche Entwicklung der Kreditgenossenschaften aus. Auch deren Geschäftsmodell ist in Bedrängnis. Anspruchsvollere Rahmenbedingungen stellen die Organe dieser Gesellschaften zunehmend vor größere Herausforderungen. Die Bedeutung der Kenntnisse, Fähigkeiten und Erfahrung der Organmitglieder für die Unternehmen und ihre wirtschaftliche Entwicklung wird so zunehmen.

EBA-Leitlinien zur internen Governance

Gerade auch als Antwort für die sogenannte Finanzmarktkrise hat die European Banking Authority (EBA) Leitlinien zur Internen Governance (EBA GL 44 vom 27. September 2011) und solche zur Beurteilung der Eignung von Mitgliedern des Leitungsorgans und von Inhabern von Schlüsselfunktionen (EBA/GL/2012/06 vom 22. November 2012) veröffentlicht. Unter "13. Qualifikationen des Leitungsorgans" heißt es in Ziffer 6 der Leitlinie zur Internen Governance:

"Die Mitglieder des Leitungsorgans sollten zur Wahrnehmung ihrer Aufgaben Kenntnisse und Fertigkeiten erwerben, pflegen und vertiefen. Institute sollten sicherstellen, dass die Mitglieder Zugang zu individuell zugeschnittenen Fortbildungsprogrammen haben, die den Lücken in dem vom Institut benötigten Wissensprofil sowie den tatsächlichen Kenntnissen der Mitglieder Rechnung tragen. Hierzu gehören Bereiche wie zum Beispiel Risikomanagementinstrumente und -modelle des Instituts, neue Entwicklungen, Organisationsänderungen, komplexe Produkte, neue Produkte oder Märkte und Fusionen. Die Fortbildungsmaßnahmen sollten sich aber auch auf Geschäftsbereiche erstrecken, die nicht unmittelbar in den Zuständigkeitsbereich der einzelnen Mitglieder fallen. Das Leitungsorgan sollte genügend Zeit, Mittel und sonstige Ressourcen für Fortbildungsmaßnahmen aufwenden."

CRD-IV-Richtlinie aus Brüssel

Auch die CRD IV-Richtlinie vom 27. Juni 2013 (Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013) befasst sich mit den Eigenschaften der Mitglieder des Leitungsorgans (in Genossenschaftsbanken: Vorstand und Aufsichtsrat) und der so notwendigen Fort- beziehungsweise Weiterbildung:

Artikel 91: Leitungsorgan: (1) Die Mitglieder des Leitungsorgans müssen allzeit ausreichend gut beleumundet sein und ausreichende Kenntnisse, Fähigkeiten und Erfahrung für die Wahrnehmung ihrer Aufgaben besitzen. Die Zusammensetzung des Leitungsorgans spiegelt ferner insgesamt ein angemessen breites Spektrum an Erfahrung wider. Die Mitglieder des Leitungsorgans erfüllen insbesondere die Anforderungen der Absätze 2 bis 8. ... (7) Das Leitungsorgan verfügt kollektiv über die zum Verständnis der Tätigkeiten des Instituts samt seiner Hauptrisiken notwendigen Kenntnisse, Fähigkeiten und Erfahrung. ... (9) Die Institute setzen für die Einführung der Mitglieder des Leitungsorgans in ihr Amt und deren Schulung Personal und Finanzressourcen in angemessenem Umfang ein.

In Absatz 12 dieses Artikels wird die European Banking Authority (EBA) beauftragt, Leitlinien zu "dem Konzept des angemessenen Umfangs von Personal und Finanzressourcen für die Einführung der Mitglieder des Leitungsorgans in ihr Amt und deren Schulung im Sinne des Absatzes 9" herauszugeben. Dem ist die EBA bis heute nicht nachgekommen. Es war nun an dem deutschen Gesetzgeber diese Regelungen in nationales Recht zu transformieren. Die Regelungen der §§ 25 c und d KWG sind so am 7. August 2013 verabschiedet beziehungsweise in das KWG aufgenommen worden. Während § 25 c KWG die Geschäftsleiter thematisiert, befasst sich § 25 d KWG mit den Verwaltungs- oder Aufsichtsorganen von Kreditinstituten.

Qualifikation von Vorständen in Genossenschaftsbanken

In Umsetzung des Artikels 91 der CRD-IV-Richtlinie normiert nun § 25 c Abs. 1 S. 1 KWG, dass Geschäftsleiter eines Kreditinstituts für deren Leitung fachlich geeignet und zuverlässig sein müssen und im Übrigen der Wahrnehmung ihrer Aufgaben ausreichend Zeit widmen müssen.

Eine fachliche Eignung gemäß § 25 c Abs. 1 S. 2 KWG setzt voraus, "dass die Geschäftsleiter in ausreichendem Maß theoretische und praktische Kenntnisse in den betreffenden Geschäften sowie Leitungserfahrung haben". Nach Satz 3 dieser Vorschrift ist von einer fachlichen Eignung dann auszugehen, wenn eine dreijährige leitende Tätigkeit bei einem Institut von vergleichbarer Größe und Geschäftsart nachgewiesen wird. Nach überwiegender Auffassung liegen praktische Kenntnisse im Sinne dieser Vorschrift nicht vor, wenn der Geschäftsleiter zuvor allein in Stabs- oder allgemeinen Verwaltungsfunktionen gearbeitet hat.

Bedenken der BaFin?

In ihrem Merkblatt zu den Geschäftsleitern gemäß KWG, ZAG und KAGB vom 4. Januar 2016 (zuletzt geändert am 8. August 2016) (nachfolgend "Merkblatt") hat die BaFin ihre Sicht auf die gesetzlichen Anforderungen an die Geschäftsleiter unter "II. Anforderungen an die Geschäftsleiter (Kreditwesengesetz, Zahlungsdiensteaufsichtsgesetz) 1. Fachliche Eignung" zusammengefasst. Nach ihm können ausreichende theoretische Kenntnisse durch abgeschlossene Berufsausbildungen, Studiengänge und Lehrgänge mit volkswirtschaftlichen, betriebswirtschaftlichen, steuerrechtlichen, allgemeinrechtlichen und bankwirtschaftlichen Inhalten nachgewiesen werden. Für unverzichtbar für die geforderten praktischen Kenntnisse hält die BaFin eine Berufserfahrung des Geschäftsleiters im Kreditgeschäft und Risikomanagement. Letztlich wird erwartet, dass der Geschäftsleiter in einer herausgehobenen Stellung entsprechende Kompetenzen ausgeübt hat. Für die Frage, ob der Geschäftsleiter über eine ausreichende Leitungserfahrung im Sinne des § 25 c Abs. 1 KWG verfügt, berücksichtigt die BaFin nach ihrem Merkblatt vor allem die Anzahl der bisher unterstellten Mitarbeiter, letztlich also die bisherige Führungsspanne, die Größe des bisherigen Unternehmens und die in diesem Zusammenhang auch ausgeübten Kompetenzen.

Es ist im Einzelnen strittig, welche praktischen Kenntnisse von einem Geschäftsleiter gefordert werden können und müssen. Dies ist vor allem auch davon abhängig, wie das Kreditinstitut, das ihn zu bestellen beabsichtigt, wirtschaftlich und organisatorisch aufgestellt ist, welche Geschäftsfelder es betreibt und wie groß das Gremium ist. Je größer das Gremium ist, desto weniger werden von allen Geschäftsleitern Spezialkenntnisse in sämtlichen Bereichen erwartet werden können (vergleiche zu dem Meinungsstand auch Monika Scholz in Günther Luz, Werner Neus, Mathias Schaber, Peter Schneider, Claus-Peter Wagner, Max Weber, Kreditwesengesetz, Kommentar zu KWG und CRR, 3. Auflage, Band 1, § 25c KWG, Rz. 7ff.)

Im Rahmen einer Anzeige der Bestellung eines Geschäftsleiters nach § 24 Abs. 1 Nr. 1 KWG wird die Bundesanstalt für Finanzdienstleistungsaufsicht (nachfolgend BaFin) dem Kreditinstitut mitteilen, ob sie Bedenken gegen die Bestellung eines Vorstandsmitglieds hat, weil er die in § 25c Abs. 1 KWG normierten Anforderungen nicht erfüllt.

Kreditgenossenschaften: Qualifikation von Aufsichtsratsmitgliedern

Mitglieder von Verwaltungs- oder Aufsichtsorganen müssen nach § 25 d Abs. 1 S. 1 KWG zuverlässig sein, die erforderliche Sachkunde zur Wahrnehmung der Kontrollfunktion sowie zur Beurteilung und Überwachung der Geschäfte, die das jeweilige Unternehmen betreibt, besitzen und der Wahrnehmung ihrer Aufgaben ausreichend Zeit widmen. Bevor Letzteres im KWG neu geregelt wurde, hat bereits das Finanzmarktstabilisierungsgesetz in § 36 KWG normiert, dass die Mitglieder von Verwaltungs- oder Aufsichtsorganen zuverlässig sein und die erforderliche Sachkunde zur Wahrnehmung ihrer Kontrollfunktion haben müssen. Letztlich, so die Regierungsbegründung zu diesem Gesetz, müssen die Mitglieder von Kontrollorganen im Stande sein, "die von dem Institut oder der Finanzholding Gesellschaft getätigten Geschäfte zu verstehen, deren Risiken für das Unternehmen zu beurteilen und notfalls Änderungen in der Geschäftsführung durchzusetzen".

Der BGH hatte bereits 1982 in seiner "Hertie-Entscheidung" (BGH Urteil vom 15. November 1982, Az. II ZR 27/82) bestimmt, dass die Aufsichtsratsmitglieder ihre Aufgaben nicht durch andere wahrnehmen lassen dürfen. Nach Auffassung des BGH muss ein Aufsichtsratsmitglied (deshalb) diejenigen Mindestkenntnisse und -fähigkeiten besitzen oder sich aneignen, die es braucht, um alle normalerweise anfallenden Geschäftsvorgänge auch ohne fremde Hilfe verstehen und sachgerecht beurteilen zu können.

In seinem "Merkblatt zu den Mitgliedern von Verwaltungs- und Aufsichtsorganen gemäß KWG und KAGB" definiert die BaFin die § 25 d Abs. 1 KWG geforderte Sachkunde von Aufsichtsratsmitgliedern unter anderem wie folgt:

"Dazu muss die Person die vom Unternehmen getätigten Geschäfte verstehen und deren Risiken beurteilen können. Das Mitglied muss mit den für das Unternehmen wesentlichen gesetzlichen Regelungen vertraut sein. Ein Mitglied muss grundsätzlich nicht über Spezialkenntnisse verfügen, jedoch muss es in der Lage sein, gegebenenfalls seinen Beratungsbedarf zu erkennen."

Aufsichtsrat in seiner Gesamtheit gefragt

Nach Abs. 2 des § 25 d KWG muss das Verwaltungs- oder Aufsichtsorgan, also auch der Aufsichtsrat einer Kreditgenossenschaft, in seiner Gesamtheit die Kenntnisse, Fähigkeiten und Erfahrungen haben, die zur Wahrnehmung der Kontrollfunktion sowie zur Beurteilung und Überwachung der Geschäftsleitung notwendig sind.

Mit dem Abschlussprüfungsreformgesetz vom 17. März 2016 ist die Regelung in Abs. 4 des § 36 GenG dergestalt ergänzt worden, dass die Mitglieder des Aufsichtsrates in einer Genossenschaft, die ein CRR-Kreditinstitut im Sinne des § 1 Abs. 3 d S. 1 des KWG ist, in ihrer Gesamtheit mit dem Sektor, in dem die Genossenschaft tätig ist, vertraut sein müssen. Nach der Begründung im Regierungsentwurf zu dem Abschlussprüfungsreformgesetz wird man unter Sektor im Sinne dieser Vorschrift ein Geschäftsfeld verstehen können. Nach der Gesetzesbegründung ist es nicht erforderlich, dass jedes Mitglied des Aufsichtsrates im Vorfeld seiner Besetzung praktische Erfahrungen oder Kenntnisse in dem Sektor gesammelt hat. So soll es auch möglich sein, dass einzelne Mitglieder des Aufsichtsorgans durch intensive Weiterbildungen Sektorkenntnisse oder zum Beispiel als langjährige Angehörige der beratenden Berufe einen tiefgehenden Einblick in den entsprechenden Sektor gewonnen haben.

Nach herrschender Auffassung muss dabei nicht jedes Aufsichtsratsmitglied über eine sogenannte Sektorkompetenz verfügen. So müssen eben "nur" die Mitglieder des Aufsichtsrates zusammen in der Lage sein, die ihnen zugewiesenen Aufgaben sachgerecht zu erfüllen. Hier wiederholt sich der Rechtsgedanke des § 25 d Abs. 2 KWG und nota bene der der Ziffer 5.4.1 des Deutschen Corporate Governance Kodex. Bei der besagten Regelung in § 36 Abs. 4 GenG handelt es sich um eine sogenannte organbezogene Besetzungsregel. Das Fehlen von Sektorkompetenz ist weder ein Bestellungshindernis noch führt es zum Erlöschen eines Aufsichtsratsmandats.

Gesellschaftsform typisch wird man bei der Frage, welche Anforderungen an eine Sachkunde eines Mitglieds des Aufsichtsrates einer Kreditgenossenschaft gestellt werden können, berücksichtigen müssen, dass nach § 9 GenG ein Mitglied des Aufsichtsrates auch Mitglied der Genossenschaft sein muss. Jedenfalls in dieser gesetzlichen Mechanik ist der mögliche Adressatenkreis für das Amt eines Aufsichtsratsmitglieds beschränkt.

Weiterbildungen von Organmitgliedern von Kreditgenossenschaften

Nach § 25 c Abs. 4 und § 25 d Abs. 4 KWG müssen die (Kredit-)Institute angemessene personelle und finanzielle Ressourcen einsetzen, um ihren Organmitgliedern die Einführung in ihr Amt zu erleichtern und die Fortbildung zu ermöglichen, die zur Aufrechterhaltung ihrer fachlichen Eignung beziehungsweise bei Mitgliedern des Verwaltungs- oder Aufsichtsorgans der erforderlichen Sachkunde notwendig ist. Während § 25 d Abs. 4 KWG noch von Fortbildungen für die Mitglieder des Verwaltungs- oder Aufsichtsorgans spricht, differenziert die BaFin in ihrem Merkblatt zwischen einer Fort- und einer Weiterbildung. Ersteres ist notwendig, wenn die Voraussetzungen für die Annahme der Sachkunde nicht vorliegen. Von einer Weiterbildung spricht die BaFin in ihrem Merkblatt auf Seite 21 trennscharf dann, wenn es darum geht, "sich mit Änderungen im Umfeld des Unternehmens kontinuierlich vertraut zu machen, zum Beispiel mit neuen Rechtsvorschriften oder Entwicklungen im Bereich Finanzprodukte sowohl im Unternehmen als auch im Markt".

Für die Mitglieder der Organe von Kreditinstituten ergibt sich ihre Verpflichtung zur Weiterbildung ex natura rei. So haben auch die Mitglieder von Vorstand und Aufsichtsrat einer Kreditgenossenschaft die Verpflichtung, Entscheidungen jeweils auf Basis eines aktuellen Informationsstandes zu treffen. Wenn der Gesetzgeber die Fort- beziehungsweise Weiterbildung von Organmitgliedern von Kreditinstituten ex pressis verbis angesprochen hat, hat er dem Umstand Rechnung getragen, dass die nicht zuletzt im Zuge der Finanzmarktkrise anspruchsvoller gewordenen wirtschaftlichen und regulatorischen Rahmenbedingungen die Anforderungen an die Kenntnisse, Fähigkeiten und Erfahrungen der Organmitglieder wachsen lassen. Die Prüfungsverbände fordern zwischenzeitlich auch von den Vorstands- und Aufsichtsratsmitgliedern der Kreditgenossenschaften im Rahmen ihrer Prüfung die Vorlage von sogenannten Weiterbildungsbescheinigungen.

Aus Sicht der Organmitglieder einer Kreditgenossenschaft bietet es sich an, die einschlägigen Weiterbildungsangebote der Regionalakademien der Genossenschaftsverbände beziehungsweise der Akademie Deutscher Genossenschaften zu nutzen, nachdem diese mit den rechtsformspezifischen Fragestellungen eine jahrzehntelange Erfahrung und entsprechende Lösungsmodelle und Hilfestellungen entwickelt haben. Die BaFin akzeptiert auch eine hausinterne Weiterbildung der Organmitglieder beziehungsweise eine durch andere sachverständige Dritte.

Letztlich werden die Kreditinstitute durch die vorstehende Vorschrift dazu verpflichtet, personelle und finanzielle Ressourcen für die Weiterbildung bereitzustellen. Nota bene: Auch Ziffer 5.4.5 des Deutschen Corporate Governance Kodex sieht vor, dass die (Aktien-) Gesellschaft die Mitglieder des Aufsichtsrates bei ihrer Aus- und Fortbildung angemessen unterstützt.

Jährliche Bewertung

Die Bedeutung, die die BaFin diesem Thema widmet, kann man auch daran erkennen, dass sie in ihrem Merkblatt das Verwaltungs- oder Aufsichtsorgan verpflichtet sieht, sowohl für seine Gesamtheit als auch für einzelne Mitglieder (wohl auch für seine Ausschüsse) den Bedarf an Weiterbildung zu ermitteln; vergleiche Seite 22 des Merkblattes. In diesem Zusammenhang ist auch den Aufsichtsräten von Kreditgenossenschaften, in einer Sitzung gegen Ende des Geschäftsjahres oder zu Beginn eines neuen Geschäftsjahres zu empfehlen, die Weiterbildungsthemen für das Plenum und einzelne Mitglieder förmlich, also im Rahmen eines Beschlusses, festzulegen.

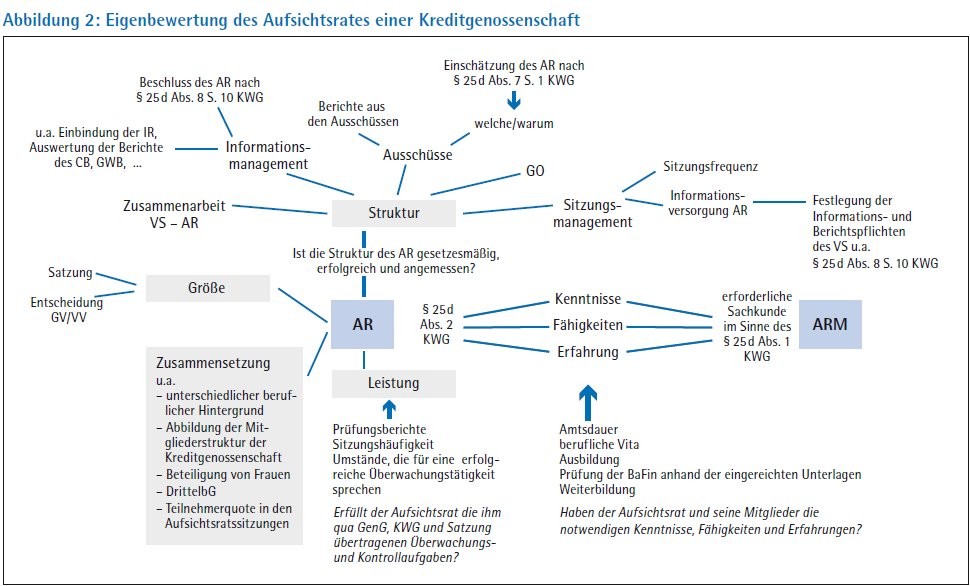

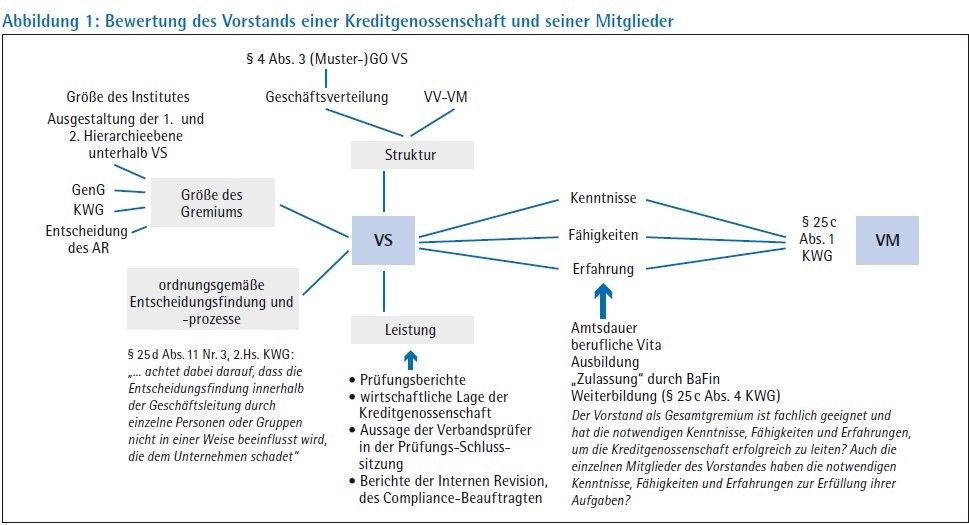

Bewertung des Vorstandes und Aufsichtsrates einer Kreditgenossenschaft nach § 25 d Abs. 11 Nr. 3 und 4 KWG: Nach dieser Vorschrift ist das Verwaltungs- oder Aufsichtsorgan eines Kreditinstituts verpflichtet, mindestens einmal jährlich sich, seine Mitglieder beziehungsweise den Vorstand und seine Mitglieder im Hinblick auf die Kenntnisse, Fähigkeiten und Erfahrung sowohl der einzelnen Organmitglieder als auch des Organs Vorstand und Aufsichtsrat als auch die Struktur, Größe, Zusammensetzung und Leistung der Organe zu bewerten. Dabei wird die Bewertung der Kenntnisse, Fähigkeiten und Erfahrungen der Organmitglieder nur möglich sein, wenn auch deren Weiterbildungen Berücksichtigung finden. In den Abbildungen 1 und 2 werden die Parameter für die Bewertung des Vorstandes und Aufsichtsrates einer Kreditgenossenschaft vorgestellt.

Die Bedeutung der Weiterbildung der Vorstands- und Aufsichtsratsmitglieder von Kreditinstituten im Allgemeinen und von Kreditgenossenschaften im Besonderen wird in den kommenden Monaten eine Erweiterung erfahren, wenn die EBA, wie beauftragt, Leitlinien für eben diese Weiterbildung entwickelt. Es bleibt zu wünschen, dass die Anforderungen an die Kreditinstitute und ihre Organe mit Augenmaß definiert werden.