Eigentlich müssten bei der Europäischen Zentralbank jetzt die Sektkorken knallen. Die wirtschaftliche und monetäre Situation in Europa hat sich in den letzten Monaten deutlich verbessert. Die Konjunktur ist ordentlich. Die gesamtwirtschaftliche Wachstumsrate wird in diesem Jahr vermutlich so hoch sein wie in den USA. Die Inflation ist zwar noch gering. Sie zieht aber an. Der so wichtige Transmissionsmechanismus von der Geldpolitik zur Realwirtschaft fängt wieder an zu funktionieren. Das wird sich in absehbarer Zeit in weiteren Verbesserungen bei der Preissteigerung niederschlagen. Insgesamt zeichnet sich ab, dass die Folgen der großen Finanzkrise, die uns sieben Jahre belastet haben, langsam abzuklingen beginnen.

Natürlich war das nicht allein das Verdienst der Europäischen Zentralbank. Viele Unternehmen bauten ihre Verschuldung ab und brachten ihre Finanzen in Ordnung. In Deutschland hat der Finanzminister dank der niedrigen Zinsen das Staatsdefizit zurückgeführt. Die öffentliche Verschuldung hat sich - relativ zum Bruttoinlandsprodukt - deutlich verringert. Aber man darf das Verdienst der EZB nicht gering schätzen. Ohne die drastischen Maßnahmen, die sie ergriffen hat, stünden Deutschland und die Europäische Währungsunion heute nicht so gut da.

Nicht ohne Grund nimmt daher auch die Kritik der Öffentlichkeit an der EZB ab. Das ist vor allem in Deutschland zu beobachten. Mario Draghi, der sich lange Zeit vergeblich um ein besseres Verhältnis zu den Deutschen bemüht hatte, findet inzwischen auch hier zunehmend Anerkennung. Er ist ein unbequemer Präsident, zweifellos. Aber er ist stark, unbeugsam und entschlossen, den einmal als richtig erkannten Kurs auch gegen Kritiker durchzusetzen. Das fordert Respekt. Was für ein Unterschied zur Präsidentin der amerikanischen Federal Reserve, die bei anstehenden Zinserhöhungen immer wieder zögert und zaudert, zusätzliche Evidenz von den Daten einfordert und damit auch die Märkte nicht überzeugt. Die Ergebnisse geben Draghi mit seiner Politik recht.

Warum also nicht doch ein Gläschen Sekt erheben? Erstaunlicherweise scheint derzeit im EZB-Tower niemand in Feierlaune zu sein. Vielleicht ist es dazu noch zu früh. Denn noch lauern jede Menge strukturelle Risiken, von den Brexit-Unsicherheiten bis zum anstehenden Verfassungsreferendum in Italien. Die Lage innerhalb der Währungsunion hat sich in den letzten Monaten eher noch verschlechtert. Die Targetforderungen der Bundesbank sind heute schon wieder fast so groß wie zum Höhepunkt der Eurokrise im Sommer 2012. Das deutet darauf hin, dass es zwischen den Mitgliedern der Union erhebliche Kapitalfluchtbewegungen gibt.

Das Wichtigste aber ist, dass die Herausforderungen, die jetzt vor der EZB liegen, zu groß sind. Sie muss den Ausstieg aus der ultralockeren Geldpolitik wagen. Je näher der Zeitpunkt dafür rückt, umso mehr wird klar, dass es vielleicht noch schwieriger ist, die Wirtschaft aus dem Krisenbekämpfungsmodus herauszuführen als die Krise zu vermeiden. Die Droge der Nullzinsen und der überbordenden Liquidität hat alle Bereiche der monetären und realen Wirtschaft erfasst. Sie abzusetzen ist schmerzhaft.

Jeder weiß, dass das irgendwann geschehen muss. Es wäre für alle besser, wenn wir wieder eine "normale" Geldpolitik mit positiven Zinsen und einer knappen Geldmenge hätten. Sparer bekämen wieder einen Zins für ihre Anlagen. Schuldenmachen würde nicht mehr prämiert. Altersvorsorge würde sich wieder lohnen. Investitionen würden sich wieder rechnen. Banken und Versicherungen könnten wieder Geld verdienen. Es gäbe weniger Blasen an den Finanz- und Immobilienmärkten.

Das Problem ist der Übergang. Viele fürchten, die Aktienkurse könnten abstürzen, wenn die EZB weniger Liquidität zur Verfügung stellt. Immerhin waren die monetären Lockerungen die wichtigste Triebkraft der Aktienhausse der letzten Jahre. Auch die Rentenkurse könnten in den Keller gehen. Wie steht es mit der Konjunktur? Was passiert vor allem mit den Südeuropäern? Wie reagieren die Finanzminister, wenn ihnen die Windfall Profits aus den niedrigen Zinsen wegbrechen?

Aus der Geschichte kennen wir zwei Beispiele, wie sich eine Normalisierung der Geldpolitik auswirkt. Das eine war gut, das andere schlecht. Das Gute waren die USA im Jahre 2004, als die amerikanische Zentralbank die Zinsen in zwei Jahren kontinuierlich von 1 Prozent auf 5,25 Prozent anhob. Damals hat es geklappt. Die Zentralbank ging sehr vorsichtig vor. Der damalige Notenbankpräsident erklärte Wirtschaft und Finanzmärkten immer wieder, dass auch sie an höheren Zinsen interessiert sein müssten. Bei jedem Zinsschritt wies er darauf hin, dass er ihn rückgängig machen würde, wenn sich negative Effekte zeigen würden. Die Menschen verstanden die Botschaft. Die Aktienkurse stiegen, die Bondpreise hielten sich.

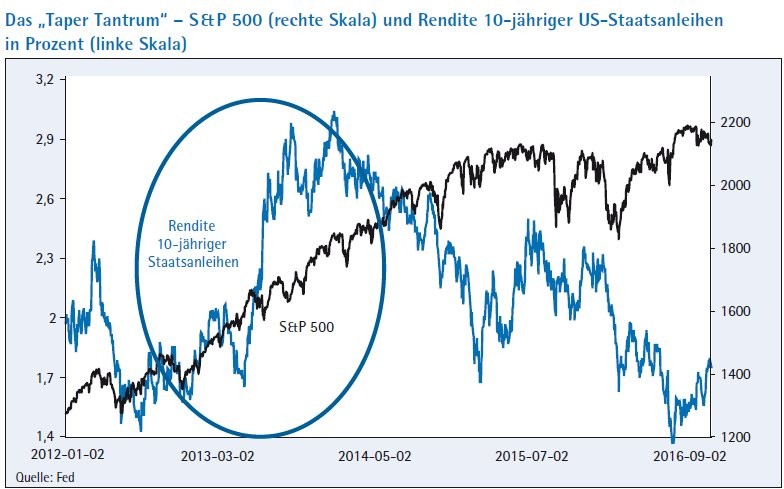

Das zweite Mal war 2013. Da ging es nicht so reibungslos. Als der amerikanische Notenbankchef Ben Bernanke ankündigte, dass er die Wertpapierkäufe der Federal Reserve einstellen wollte, ging ein Beben durch die weltweiten Finanzmärkte. Betroffen waren vor allem die Bondmärkte. Die Rentenkurse gingen massiv zurück. Der Zins für 10-jährige amerikanische Staatsanleihen schoss von 1,7 auf über 3 Prozent, also fast auf das Doppelte nach oben. Manche befürchteten einen Zusammenbruch der Immobilienmärkte. Einige hatten sogar Angst um die amerikanische Konjunktur. Alle waren besorgt, ob die Wirtschaft ohne die Spritzen der Geldpolitik wirklich funktionieren könne.

Diese Zeit ist als das "Taper Tantrum" (Crash wegen der Rückführung der Wertpapierkäufe) in die Geschichte eingegangen. Allerdings dauerte der Crash nicht allzu lang. Nach einem guten halben Jahr war er vorbei. Danach gingen die Zinsen wieder zurück. Anleger in festverzinslichen Wertpapieren konnten wieder Kursgewinne einfahren. Heute sind die Kurse für Bonds kaum höher, als sie es vor dem Taper Tantrum waren. Zeitweise waren sie sogar niedriger. Und das, obwohl die Leitzinsen inzwischen einmal angehoben wurden. Das hätte sich damals niemand vorstellen können. Der Aktienmarkt war erstaunlicherweise fast gar nicht betroffen. Der S&P stieg unverdrossen weiter an.

Die Lehre daraus: Wenn die Europäische Zentralbank aus der ultralockeren Geldpolitik aussteigt, wird es Probleme geben. Sie werden vielleicht sogar noch schlimmer sein als damals in den USA. Die Gründe sind, dass die Zinsen hierzulande niedriger sind und dass wir hier die Schwierigkeiten der südeuropäischen Länder haben. Es könnte ein neues Taper Tantrum geben. Das erfordert von der EZB ein vorsichtiges Vorgehen und viel Überzeugungsarbeit in der Öffentlichkeit. Aber wenn die EZB es richtig macht, werden die Schwierigkeiten nur vorübergehend sein. Auf lange Sicht werden alle von einer Normalisierung der Geldpolitik profitieren. Warten wir also noch ein bisschen mit den Sektkorken im EZB-Tower.