Die Digitalisierung verändert Wirtschaft und Gesellschaft nachhaltig. Sie greift massiv in ganze Industrien ein - Handel, Medien, Gastronomie und Reiseindustrie haben bereits einen tiefgreifenden Umbruch erlebt. Digital-Experten sagen deswegen auch für das Retailbanking einen grundlegenden Wandel voraus. Visa Europe zeigt mit der aktuellen Studie "Die digitale Revolution im Retailbanking", wo die Chancen für Banken im digitalen Zeitalter liegen. Im Rahmen der umfassenden Untersuchung wurden die

Bankkunden befragt. Die Ergebnisse der Studie, die gemeinsam mit Roland Berger umgesetzt wurde, zeichnen ein klares Bild: Banken halten vielfach verkannte Trümpfe in der Hand - sie müssen sie nur ausspielen.

Fünf Dogmen zur Digitalisierung

Die Digitalisierung fordert das Topmanagement strategisch heraus. Entsprechend intensiv wird das Thema in der Bankenwelt diskutiert. Beliebte Thesen, die in der Diskussion allzu oft als Tatsachen gehandelt werden, lauten:

1. "Kunden fordern das digitale Banking-Erlebnis."

2. "Je mehr vernetzte Kanäle, desto besser."

3. "Online revolutioniert das Retailbanking."

4. "Die Filiale ist tot."

5. "Banken haben ein Vertrauensproblem."

In der Studie wurden diese Dogmen erstmals gezielt überprüft und 3 000 Bankkunden aus Deutschland und der Schweiz befragt. Dass in der Digitalisierung große Chancen liegen, belegt die Studie deutlich und zeigt: Deutsche Bankkunden sind digitalaffin und offen für Innovationen.

Dogma 1 stimmt bedingt: "Die Kunden fordern das digitale Banking-Erlebnis"

Diese Einschätzung ist richtig, sie bedarf allerdings einer wichtigen Ergänzung: Denn die Zahlen der Studie zeigen, dass sich Kunden über alle Altersgruppen hinweg ein digitales Banking-Erlebnis wünschen - nicht nur in der jungen Generation.

Bereits 48 Prozent aller Bankkunden haben heute eine hohe Affinität zu digitalen Banking-Inhalten. Sie machen etwa 60 Prozent des Gesamteinkommens in Deutschland aus. Die Ergebnisse basieren auf einer Typologisierung der Bankkunden anhand von Präferenzen, Verhaltensweisen und demografischen Daten. Es lassen sich sechs Kundensegmente bilden - und nach Digitalaffinität und Banking-Relevanz positionieren. Die drei Segmente "Digital Trendsetters", "Digital Followers" und "Digital Wealth Managers" lassen sich zur Gesamtgruppe der Digitalaffinen zusammenfassen. Durch ihre Größe und ihr Einkommensniveau stellen sie die mit Abstand interessantesten Kunden im digitalen Retailbanking dar. Das Auffällige: Die Altersspanne erstreckt sich von gut verdienenden Mittzwanzigern bis hin zu beruflich etablierten Männern und Frauen in den Vierzigern und Fünfzigern.

Online-Affinität einfach ermitteln

Die Segmentierung stellt einen Querschnitt der Bankkunden in Deutschland dar. Die jeweiligen Anteile der sechs Gruppen werden sich von Institut zu Institut teilweise verschieben. Wie stark die Segmente im Einzelfall ausgeprägt sind, kann jede Bank mit vier einfachen Fragen für sich ermitteln.

- Wie alt ist der Kunde?

- Wie hoch ist sein monatliches Haushaltsnettoeinkommen?

- Wie viele verschiedene Finanzprodukte besitzt er?

- Nutzt er Online-Banking für alltägliche Bankgeschäfte?

Dabei kann jeder Kunde einem der sechs Segmente mit 80 Prozent Genauigkeit zugeordnet werden. In gemeinsamen Pilotprojekten mit Banken konnte die Praxistauglichkeit dieses einfachen Segmentierungsmodells bereits bewiesen werden.

Dogma 2 stimmt nicht: Nicht die Anzahl der vernetzten Kanäle entscheidet

Diese Aussage bedarf einer Korrektur: Die hohe Zahl alternativer Kanäle im Retail-Geschäft verleitet Banken dazu, möglichst viele davon anzubieten und zu vernetzen. Doch wie die Studie zeigt, ist nicht die Anzahl der vernetzten Kanäle entscheidend. Viel wichtiger ist es, die einzelnen Kanäle kundenorientiert auszugestalten.

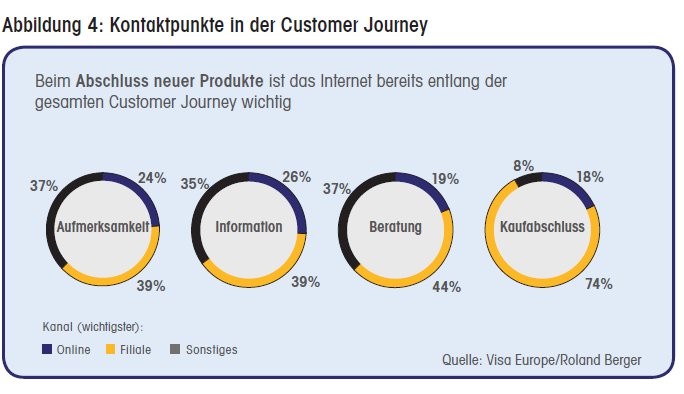

Im Schnitt nutzen Bankkunden 2,4 Kanäle, wenn sie neue Bankprodukte erwerben, wobei die Zahl mit höherer Digitalaffinität der Kunden steigt. Der weitaus relevantere Indikator ist allerdings die Wechselhäufigkeit zwischen den Kanälen beim Kauf eines Produkts. Dazu gilt es, die vier Phasen der Customer Journey zu betrachten: Sie beginnt mit der Aufmerksamkeitsphase und führt über Information und Beratung hin zum Kaufabschluss. Hier zeigt die Studie: Zwischen den vier Phasen wechselt der jeweils präferierte Kanal kaum. Drei Wechsel wären möglich, im Schnitt finden aber nur 0,6 statt.

Wenn Kunden offline auf neue Bankprodukte aufmerksam werden, erfolgen 92 Prozent der Kaufabschlüsse ebenfalls offline. Wenn sie wechseln, dann meist von Online- zu Offline-Kanälen, denn im Internet mangelt es nach wie vor an adäquaten Abschlussmöglichkeiten (Abbildung 3). Hier sollten Kreditinstitute handeln, um ihre Kundschaft bis zum Kaufabschluss digital zu begleiten.

Dogma 3 stimmt: Online revolutioniert das Retailbanking

Diese Einschätzung ist richtig, denn die disruptive Kraft der Digitalisierung entwickelt sich in der Bankenbranche spürbar. Die Studie zeigt jedoch, dass Banken diese Entwicklung noch stärker nutzen können.

Bei einigen alltäglichen Bankgeschäften ist das Spiel weitgehend entschieden. Für die Mehrheit der Kunden gilt zum Beispiel bei Überweisungen und Kontoabfragen inzwischen der Grundsatz "online first". Insgesamt 63 Prozent nutzen diesen Kanal für diverse alltägliche Bankgeschäfte. In der Gruppe der Digitalaffinen erledigen sogar beeindruckende 96 Prozent alltägliche Bankgeschäfte online.

Die Studie verdeutlicht auch, dass das Internet beim Kauf neuer Bankprodukte schon jetzt eine bedeutsame Rolle spielt, und zwar entlang der gesamten Customer Journey. In der Aufmerksamkeits- und Informationsphase ist es sogar für jeden vierten Kunden bereits der wichtigste Kanal. In der Phase drei, der Beratung, ist das Internet der Filiale immerhin noch ebenbürtig.

Zum Ende der Customer Journey zeigt sich allerdings, dass die meisten Kunden den Kaufabschluss lieber offline tätigen. (Abbildung 4). Diese Vorliebe ist jedoch unterschiedlich ausgeprägt - je nachdem, um welches Produkt es sich handelt:

- So wird heute bereits jeder dritte Kreditkartenvertrag online abgeschlossen.

- Bei Hypotheken hingegen liegt der Anteil bei nur 2 Prozent.

Dies unterstreicht: Wo der Mehrwert im Netz groß ist und die Hürden in der Nutzung gering sind, bevorzugen immer mehr Kunden Online-Kanäle. Die Kunden schätzen Flexibilität und Schnelligkeit, gerade für einfache Bankprodukte.

Bankgeschäfte im Internet abzuschließen, scheiterte lange an technischen oder rechtlichen Hürden. Vor allem war bisher zur Legitimation meist die persönliche oder Postident-Identifizierung nötig. Dadurch war auch für digitalaffine Bankkunden der Weg zum Schalter unvermeidlich. Ge lockerte BaFin-Standards erlauben seit 2014 webbasierte Legitimationsverfahren, sodass inzwischen auch Abschlüsse ohne Medienbruch möglich sind. Banken sollten die neuen Möglichkeiten nutzen, Kunden jetzt über passende Online-Angebote bis zum Kaufabschluss enger an sich zu binden.

Dogma 4 stimmt nicht: Die Filiale ist nicht tot

Das "Filialsterben" ist mittlerweile Realität. Tot ist das Konzept der Filiale jedoch nicht - dies zeigt die Studie deutlich. Wichtig ist aus Kundensicht vor allem, dass Banken für komplexe Produkte auch weiterhin eine individuelle und persönliche Beratung anbieten. Beim Abschluss eines Renten-Sparplans beispielsweise wird - trotz Digitalisierungsfortschritten und verbesserter Online-Verfahren - der Faktor individuelle Beratung auch in Zukunft eine zentrale Rolle spielen. Videotelefonie und Chat haben dennoch großes Potenzial für Beratungsgespräche. Bereits jeder Vierte empfindet Videotelefonie und Chat als gleichwertige oder gar bessere Alternative zur Beratung (Abbildung 5).

Wichtig für die Filiale der Zukunft wird sein, inwieweit es Banken gelingt, moderne Lösungen mit passender Atmosphäre zu verbinden. 55 Prozent der Kunden können sich hier sogar Konzepte vorstellen, die komplett mit dem bisherigen Bild von Banken brechen:

- Die Hälfte von ihnen sympathisiert mit Filialen, die sich bei Atmosphäre und Serviceorientierung an Apple oder Starbucks anlehnen.

- Für einfache Bankgeschäfte könnten Discounter wie Aldi oder Lidl mit übersichtlichem Produktangebot und hoher Effizienz ein Vorbild sein. Jeder vierte Kunde stimmt dem zu.

- Ebenfalls ein Viertel würde es gutheißen, wenn die eigene Bank nur noch im Internet präsent wäre - ähnlich Online-Shopping-Anbietern wie Amazon.

Dogma 5 stimmt nicht: Banken haben kein Vertrauensproblem.

Das Interesse an neuen Filialkonzepten verbindet Kunden aller Bankengattungen und sämtlicher Altersgruppen. Die Bankkunden wünschen sich jedoch am Ende keine reine Apple- oder Starbucks-Kopie. Gefragt ist vielmehr die richtige Mischung aus Elementen verschiedener Filialkonzepte anderer Branchen, um den unterschiedlichen Ansprüchen gerecht zu werden.

Die Studienergebnisse widerlegen die Aussage, Banken hätten ein Vertrauensproblem und verdeutlichen, dass das Vertrauen der Kunden sogar eine Chance ist. Die Hausbank ist aus Kundensicht ein absoluter Vertrauensplayer - gerade beim Thema Datensicherheit: Fragt man Kunden, wo sie am ehesten biometrische Daten hinterlegen würden, nennt eine klare Mehrheit von 58 Prozent zuerst die eigene Bank. Damit genießen Banken sogar mehr Vertrauen als die Regierung, der nur 50 Prozent der Befragten ihre persönlichen Informationen übergeben würden.

Datensicherheit spielt beim digitalen Banking eine zentrale Rolle, wie ein weiteres Umfrageergebnis zeigt: Sofern ausreichend sichere und attraktive Angebote existieren, können sich 58 Prozent der Kunden vorstellen, Mobile-Banking zu nutzen. Von diesen potenziellen Nutzern bevorzugt der mit Abstand größte Teil (68 Prozent) eine App der eigenen Bank.

Die Ausgangslage ist somit klar: Banken besitzen aus Kundensicht einen grundsätzlichen Vertrauensvorteil beim Mobile Banking. Diesen sollten sie zeitnah nutzen, um von den großen Wachstumschancen bestmöglich zu profitieren. Erfolgreich werden dabei vor allem die Institute sein, denen es gelingt, potenziellen Nutzern das Unbehagen gegenüber den neuen technischen Möglichkeiten zu nehmen. Das Vertrauen der Kunden haben sie. Weil der Markt gerade im Aufbruch ist, wird das Tempo der Umsetzung mitentscheidend für den Erfolg sein.

Handlungsempfehlungen für Banken

Aus der Studie ergeben sich wichtige Handlungsfelder für Banken, um die Chancen der Digitalisierung zu nutzen:

- Ein klares Bekenntnis für digitales Banking abgeben. Hierzu zählen adäquate Lösungen zum Online-Abschluss und zielgruppenspezifische Angebote.

- Die Filiale mit neuen, kundenorientierten Konzepten modernisieren: Kunden erwarten den richtigen Mix aus attraktiven Elementen. Dazu wird vermehrt digitale Beratung zählen, aber auch das persönliche Gespräch in einer angenehmen Filial-Atmosphäre.

- Mit dem Kundenvertrauen im Rücken das Mobile Banking ausbauen: Die Banken gelten bei ihren Klienten weiterhin als verlässlicher und sicherer Partner. Dieser Vertrauensvorsprung zeigt sich vor allem beim Mobile Banking und Mobile Payment. Doch es gilt, rasch zu handeln und die Vorteile und Mehrwerte der eigenen Angebote herauszustellen, zum Beispiel im Bereich Datenschutz und Sicherheit.

Mehr über die Studienergebnisse und die Wichtigkeit des Zusammenspiels aus Online, Mobile und Filialgeschäft bietet die ausführliche Studie, die kostenlos zum Download bereit steht: www.mynewsdesk.com/de/visa

Michael Hoffmann, Head of Marketing (D/A/CH + Benelux), Visa Europe, Frankfurt am Main

Ein gutes Beispiel für die hohe Online-Relevanz ist das Kreditkartengeschäft. Sowohl in der Aufmerksamkeits- als auch der Informationsphase ist das Internet hier bereits der wichtigste Kanal. Drei Gründe dürften dafür ausschlaggebend sein:1. Kreditkarten sind relativ leicht verständliche (und vergleichbare) Produkte. 2. Kreditkarten online zu bestellen, ist bei den Kunden gelerntes Verhalten. Hier gibt es viele Angebote im Internet, auch weil viele Anbieter kein Filialgeschäft betreiben.3. Kreditkarten und Internet sind für viele Verbraucher eng miteinander verbunden - vor allem aufgrund der eigenen Online-Shopping-Erfahrungen.