Mit der Aussage, "There is nothing so disastrous as a rational investment policy in an irrational world", beschreibt Keynes den Einfluss rationalen Anlageverhaltens in einer irrational getriebenen Welt. Tatsächlich lernen tausende Business School Studierende weltweit, die Risiken von Investments zu bewerten und die erwarteten Renditen, mittels der Portfoliotheorie oder des Capital Asset Pricing Models (CAPM) zu berechnen. Doch worauf basieren diese Modelle und ist es dadurch tat sächlich möglich, die Wirklichkeit ab zubilden?

Die restriktive Annahme eines rational handelnden Individuums bildet eine der theoretischen Grundlagen. Insbesondere die daraus abgeleitete Existenz eines effizienten und somit reibungslos funktionierenden Kapitalmarktes wird vorausgesetzt. Nicht erst seit der Finanzkrise vor etwa zehn Jahren werden die dominierenden Modelle aufgrund ihres geringen Erklärungs- und Prognosegehaltes als zunehmend ungeeignet betrachtet. Daraus bildeten sich neue Forschungsansätze, deren Wurzeln auf die verhaltenswissenschaftliche Forschung zurückgehen und zumeist unter dem Begriff der "Behavioral Finance" bekannt sind.

Im vorliegenden Beitrag werden die wichtigsten Strömungen der Behavioral Finance Forschung vorgestellt und anhand einer empirischen Überprüfung des vermeintlich irrationalen Anlegerverhaltens anhand verschiedener Testfragen untersucht. Die Testfragen wurden zufällig ausgewählten Bankkunden gestellt. Die Ergebnisse sind aufgrund der kleinen Stichprobe und der begrenzten Umfragereichweite nicht repräsentativ, bestätigen aber die getroffenen Annahmen der untersuchten Theorien weitgehend.

Bei der Analyse der Portfoliozusammenstellung wurde in der Umfrage da rauf geachtet, dass die Teilnehmer eine annähernd repräsentative Stichprobe aller Altersgruppen widerspiegeln. Die Umfrage bezieht sich dabei auf eine Teilnehmerzahl von 52 Teilnehmern. Zuerst sind Altersklassen zu definieren. Um die Stichprobe nicht zu weit zu streuen, erfolgte die Einteilung in Altersklassen, wobei die Teilnehmerzahl in etwa eine Gleichverteilung auf die einzelnen Klassen aufweist.

Der größte Anteil entfällt dabei auf die Klasse 31 bis 40 Jahre (34,62 Prozent). Das durchschnittliche Alter liegt somit bei 35,77 Jahren. Bei der Teilnehmerklasse über 75 Jahren (1,92 Prozent) zeichnete sich eine starke Unterrepräsentanz gegenüber den anderen Klassen ab. Dies lässt sich möglicherweise auf den Umfrageweg zurückführen, da die Umfrage größtenteils über Online Kanäle und soziale Medien durchgeführt wurde. Nur zu einem geringen Teil wurde eine telefonische Befragung vorgenommen. Zudem kann angemerkt werden, dass die Teilnehmer über 75 Jahre nur unzureichend online und telefonisch erreicht werden konnten.

Dasselbe Ergebnis zeichnete sich auch bei den Teilnehmern unter 20 Jahre ab. Hier bleibt anzumerken, inwieweit diese Anlegerklasse überhaupt an Finanzmärkten tätig ist. Abgesehen davon bleibt festzuhalten, ob es dieser Altersklasse überhaupt möglich ist, die notwendigen Mittel aufzubringen, um aktiv an den Finanzmärkten kursbeeinflussende Reaktionen hervorrufen zu können. Dennoch sollte die Auswertung eine geeignete Stichprobe darstellen, um daraus Portfoliozusammenstellungen ableiten zu können.

Im nächsten Schritt erfolgte eine Analyse der Erfahrungen mit Wertpapieren. Dabei wurde wieder eine Klassenskalierung gewählt. Anhand des Kuchendiagramms lässt sich wiederum eine annähernde Gleichverteilung der Stichprobe erkennen. Dennoch zeigt der Zeitraum 1 bis 2 Jahre mit 5,77 Prozent eine starke Untergewichtung in der Verteilung der Klassen. Entweder besaßen die Teilnehmer nur geringe Erfahrungen oder waren bereits seit mindestens drei Jahren in Wertpapieren investiert. Es lässt sich festhalten, dass die durchschnittliche Erfahrung bei 5,09 Jahren liegt.

Folglich kann davon ausgegangen werden, dass die Teilnehmer bereits Investitionsentscheidungen getroffen haben und an Finanzmärkten tätig waren, was wiederum hilfreich bei der Auswertung der Anomalien ist. Der zweite Schritt bestand darin, die Vermögenssituation und die Anlageklassen der Anleger zu ermitteln.

Demnach nimmt der Anteil von Spareinlagen mit 43 Teilnehmern beziehungsweise einem Anteil von knapp 83 Prozent den überwiegenden Teil der Anlageklassen ein. Es stand eine Mehrfachauswahl zur Verfügung, das heißt, Teilnehmer hatten die Möglichkeit, mehrere Anlageklassen auszuwählen.

In diesem Abschnitt werden ausgewählte Anomalien analysiert, die eine starke Auffälligkeit im Verhalten der Teilnehmer reflektieren. Somit erfolgt eine Analyse der Antworten, welche auf ein begrenzt rationales Verhalten schließen lassen. Begonnen wird mit den Testergebnissen des Loss Aversion Bias, gefolgt von den Testergebnissen des Availability Bias und der Analyse der Illusion of Control Heuristik.

97 Prozent treffen irrationale Entscheidungen

Beim Loss Aversion Bias wurden die Teilnehmer vor die Wahl gestellt zwischen einem sicheren Gewinn von 475 Euro einerseits (a) und auf der an deren Seite einer 25 prozentigen Wahrscheinlichkeit auf einen Gewinn von 2 000 Euro und einer 75 prozentigen Wahrscheinlichkeit, nichts zu gewinnen (b). Dabei entschieden sich 75 Prozent der Teilnehmer für einen sicheren Gewinn anstelle der Wahrscheinlichkeit 2 000 Euro oder nichts zu gewinnen. Die rationale Antwort wäre indes "b". Dem nach wären die Teilnehmer, die sich für "a" entschieden haben, anfällig für die Verlustaversion.

Bei der umgekehrten Frage zum Verlust - ein sicherer Verlust von 725 Euro (a) oder eine 5 prozentige Wahrscheinlichkeit, 1 000 Euro zu verlieren und eine 25 prozentige Wahrscheinlichkeit, nichts zu verlieren (b) - entschieden sich knapp 85 Prozent der Teilnehmer für die Antwort "b". Jedoch wäre bei dieser Frage "a" die rationale Antwort.

Dies zeigt deutlich, dass fast alle Teilnehmer anfällig für die Verlustaversion sind. Wird nun danach selektiert, welche Anleger sich für eine rationale Antwort entschieden haben, folglich Antwort "b" bei der ersten Frage und Antwort "a" bei der zweiten Frage, dann bleiben letzt endlich 3 Teilnehmer übrig. Dies würde zu einer Quote von knapp 3 Prozent aller Antworten führen. Dies bedeutet, 97 Prozent der Teilnehmer treffen irrationale Investitionsentscheidungen. Anzumerken bleibt, dass diese 3 Teilnehmer der Risikoneigung "risikobereit" zuzuordnen sind.

Jüngere deutlich risikobewusster

Eine weitere Auswertung soll zeigen, ob dieses Verhalten auf das Alter der Teilnehmer zurückzuführen ist. Die Frage lautet nun: Wer entscheidet rationaler, also welche Altersgruppe hat sich für eine 25 prozentige Wahrscheinlichkeit entschieden, 2 000 Euro zu gewinnen? Insgesamt entschieden sich bei dieser Frage 13 Teilnehmer für die Antwort "a". In der Altersklasse 20 bis 40 Jahre entschieden sich 11 Teilnehmer, also 85 Prozent für diese Antwort. Die beiden Teilnehmer aus der Klasse 41 bis 75 Jahren waren mit 25 Prozent vertreten.

Es ist zu klären, ob womöglich die Risikobereitschaft Einfluss auf die Entscheidung des Anlegers nimmt. Von den 13 Teilnehmern haben 12 Teilnehmer den Status "risikobewusst" und 1 Teilnehmer den Status "sicherheitsorientiert". Das bedeutet, knapp 92 Prozent der 13 Teilnehmer befinden sich in der Gruppe "risikobewusst". Dies wiederum teilt sich auf in 10 Teilnehmer der Altersklasse 20 bis 40 Jahre und 2 Teilnehmer der Klasse 41 bis 75 Jahre. Somit ist die Altersklasse 20 bis 40 Jahren und "risikobewusst" mit knapp 83 Prozent vertreten. Daraus folgt, dass die Alters gruppe 20 bis 40 Jahren deutlich risikobewusster ist, als die Klasse von 41 bis 75 Jahren.

Jüngere Risikobewusste entscheiden rationaler als ältere

Ob das auf die unterschiedlichen Teil nehmerzahlen zurückzuführen ist, die bei den älteren Gruppen geringer aus fiel als bei der jüngeren Gruppe, soll nun untersucht werden. Daher wird eine Verhältniskennzahl zu Frage 1 ermittelt, genauer zwischen Antwort "a" und "b". Demnach waren in der Gruppe 41 bis 75 Jahre und "risikobewusst" 8 Teilnehmer zu ermitteln und 2 dieser Teilnehmer antworteten mit der Antwort "b". Das bedeutet, 25 Prozent der Teilnehmer wählten die rationale Antwort. Bei der Gruppe 20 bis 40 Jahren ergaben sich 18 Teilnehmer, worunter sich 10 Teilnehmer, also knapp 55 Prozent, für die rationale Antwort "b" und 8 Teilnehmer, also 45 Prozent, für die irrationale Antwort entschieden haben.

Im Ergebnis zeigt die Analyse, dass Investoren sehr häufig irrationales Verhalten bei Investitionsentscheidungen zeigen. Weiter zeigt sich, dass jüngere Altersgruppen rationaler entscheiden als ältere. Die Auswertung zeigt auch, dass die rationale Antwort "b" abhängig von der Risikobereitschaft ist. Ein Zusammenhang zwischen der Vermögenssituation und der Erfahrung konnte nicht festgestellt werden.

Es kann somit gesagt werden, dass jüngere, risikobewusste Altersgruppen rationaler entscheiden als ältere risikobewusste Altersgruppen, unabhängig von der Vermögenssituation und der Erfahrung.

Bei Investitionsentscheidungen größere Rationalität

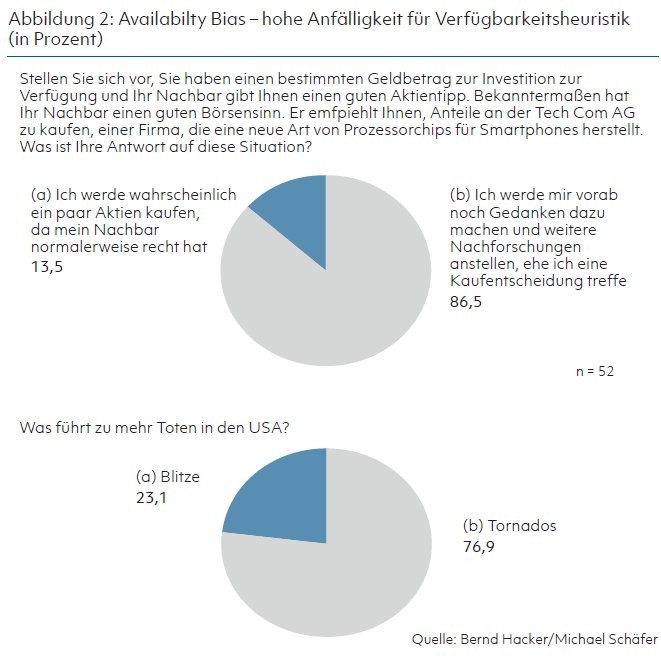

Beim Availability Bias soll zuerst überprüft werden, wie sich die Teilnehmer bei einer Investitionsentscheidung verhalten. Die zweite Frage testet dieselbe Frage, unabhängig von einer Investitionsentscheidung.

Die Fragestellung lautet:

1. Stellen Sie sich vor, Sie haben einen bestimmten Geldbetrag zur Investition zur Verfügung und Ihr Nachbar gibt Ihnen einen guten Aktientipp. Bekanntermaßen hat Ihr Nachbar einen guten Börsensinn. Er empfiehlt Ihnen, Anteile an der Tech Com AG zu kaufen, einer Firma, die eine neue Art von Prozessorchips für Smartphones herstellt. Was ist Ihre Antwort auf diese Situation?

a) Ich werde wahrscheinlich ein paar Aktien kaufen, da mein Nachbar normalerweise recht hat.

b) Ich werde mir vorab noch einmal ein paar Gedanken machen und weitere Nachforschungen anstellen, bevor ich eine Kaufentscheidung treffe.

2. Was führt zu mehr Toten in den USA?

a) Blitze

b) Tornados.

Diejenigen Teilnehmer, die bei der ersten Frage die Antwort "a" wählen, sind mit größerer Wahrscheinlichkeit anfällig für die Verfügbarkeitsheuristik. Es entschieden sich knapp 87 Prozent der Teilnehmer für die Antwort "b", die in diesem Fall die rationale Antwort darstellt.

Bei der zweiten Frage gestaltet sich die Situation anders. Hier wäre die Antwort "a" die rationale Antwort. Befragte, die "b" wählen, also 77 Prozent, sind somit mit größerer Wahrscheinlichkeit anfällig für die Verfügbarkeitsheuristik. Denn die rationale Entscheidung wäre hier die Antwort "a". Tatsächlich werden in den USA mehr Amerikaner jährlich durch Blitze getötet als durch Tornados. Dies ist darauf zurückzuführen, dass Medienaufmerksamkeit und andere Öffentlichkeitsarbeit Tornado Todesfälle einprägsamer und damit "verfügbarer" für Menschen macht als Nachrichten zu Blitzen.

Sobald es sich um eine Investitionsentscheidung handelt, würden die Teilnehmer nicht einfach dem "Nachbarn" vertrauen, sondern vorab nochmals Nachforschungen über das Investment anstellen. Wenn tatsächlich die Teilnehmer bei Entscheidungen vorab Recherchen anstellen würden, müsste sich auch bei Frage 2 ein anderes Bild der Verteilung ergeben, nämlich zugunsten der Antwort "a". Denn hier wäre "a" die rationale Antwort. Dennoch zeigt die Antwort irrationale Entscheidungen der Teilnehmer. Nicht auszuschließen ist, dass die Antwort "b" bei Frage 1 nur gewählt wurde, weil ein Mangel an Vertrauen zum "Nachbarn" besteht.

Rationalität lässt mit zunehmendem Alter nach

Weiter stellte sich die Frage, ob wiederum die Antworten bei Frage 1 abhängig von der Altersgruppe waren. In der Altersklasse 20 bis 40 Jahre befanden sich insgesamt 32 Teilnehmer, wovon sich 30, also 94 Prozent, für die rationale Antwort entschieden haben. Die Altersklasse 41 bis 75 Jahren und älter war mit 20 Teilnehmern vertreten und 15 Teilnehmer entschieden sich für die Antwort "b", was 75 Prozent der Teilnehmer ausmacht. Demnach lassen rationale Entscheidungen nach, je älter die Teilnehmergruppe ist.

Im folgenden Schritt stellte sich nun die Frage, ob diese Tendenz auch bei Frage 2 zu erkennen ist. Begonnen wurde wie der mit der gleichen Gruppeneinteilung. Dabei ergab sich, dass in der Gruppe 20 bis 40 Jahren, bestehend aus 32 Teilnehmern, 10 von 32 Teilnehmern die Antwort "a" wählten. Dies entspricht einer Quote von 31,25 Prozent. Die Gruppe 41 bis 75 Jahre kam auf 20 Teilnehmer, wobei 10 Prozent sich für die rationale Antwort entschieden. Ein weiterer Hinweis auf irrationales Verhalten bei älteren Personengruppen.

Nun wurden die einzelnen Klassen analysiert. Die Gruppe 20 bis 30 Jahre kam auf eine Quote von 36 Prozent. Die Gruppe 31 bis 40 Jahre rangierte bei 27 Prozent und die Gruppe von 41 bis 60 Jahre kam auf 18 Prozent. Die letzten beiden Gruppen (ab 61 Jahre und da rüber) erzielten eine Quote von 0 Prozent. Dies deutet wiederum auf be grenzt rationales Verhalten hin, je älter die Teilnehmer werden.

Der letzte Test bezog sich auf die Risikoneigung. Hierbei wurde die Frage 1 analysiert, da diese mehr Bezug zu Investitionsentscheidungen aufweist, wobei hier die Risikoneigung mehr an Bedeutung gewinnt. Demnach wählten 45 Teilnehmer die Antwort "b". Wobei 23 Teilnehmer der Risikoneigung "risikobewusst" und 21 Teilnehmer der Neigung "sicherheitsorientiert" zuzuordnen waren. Hier waren keine besonderen Auffälligkeiten festzustellen.

Nun erfolgt eine Untersuchung nach jüngeren und älteren Gruppen, also zwischen 20 bis 40 Jahre und 41 bis 75 Jahre. So zeigte sich, dass von 29 Teilnehmern der jüngeren Gruppe, 17 Teilnehmer "risikobewusst" eingestuft sind. Dies ergibt eine Quote von 58 Prozent. Hingegen weist die Gruppe zwischen 41 bis 75 Jahre eine Quote von 43 Prozent auf, also 6 Personen bei insgesamt 14 Teilnehmern. Ein Zusammenhang zwischen Erfahrung, dem Vermögen und einer rationalen Entscheidung konnte nicht bestätigt werden.

In der Schlussbetrachtung deutet dies wiederum darauf hin, dass jüngere Teilnehmergruppen rationaler entscheiden. Einen Einfluss nimmt dabei das Risikobewusstsein. Die älteren Personen gruppen entscheiden dagegen irrationaler, wobei das Sicherheitsbewusstsein der älteren Gruppe bei rationalen Investitionsentscheidungen im Vordergrund steht. Auffallend war auch: Je älter die Teilnehmer werden umso irrationaler werden Entscheidungen getroffen und desto weniger wichtig werden nochmalige Nachforschungen bezüglich der Informationslage. So kann wiederum gesagt werden, jüngere risikobewusste Personengruppen entscheiden rationaler, unabhängig von der Vermögenssituation und der Erfahrung.

Mehrheit ist anfällig für Kontroll-Illusionsheuristik

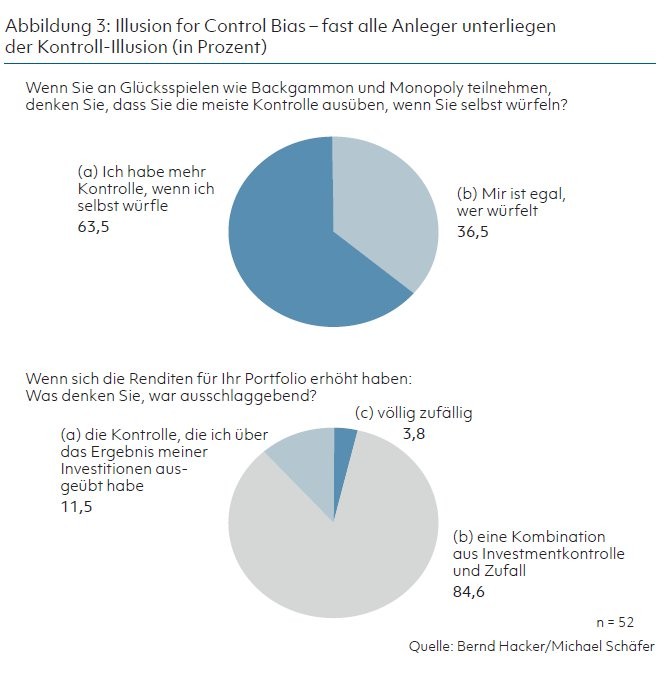

Begonnen wird mit einer allgemeinen Frage zum Illusion of Control Bias, gefolgt von einer Frage, die das Verhalten der Teilnehmer bei einer Investitionsentscheidung testen soll. Bei der Frage 1 ("Wenn Sie an Glücksspielen mit Würfeln wie Backgammon oder Monopoly teilnehmen, denken Sie, dass Sie die meiste Kontrolle ausüben, wenn Sie selbst würfeln?") entschieden sich knapp 63,5 Prozent der Teilnehmer für die Antwort "a" und 36,5 Prozent für die Antwort "b". Die rationale Entscheidung wäre in dem Fall die Antwort "b". Denn diejenigen Menschen, die sich sicherer fühlen, wenn sie die Würfel selbst würfeln, anstatt dass jemand anders würfelt, sind eher anfällig für die Kontroll-Illusionsheuristik. Demnach zeigt Antwort "a" bei Frage 1 eine Tendenz zu irrationalem Verhalten.

Bei der zweiten Frage ("Wenn sich die Renditen für Ihr Portfolio erhöht haben, was denken Sie war ausschlaggebend?") wäre die Antwort "a" (die Kontrolle, die ich über das Ergebnis meiner Investitionen ausgeübt habe") und "b" ("eine Kombination aus Investmentkontrolle und Zufall") die irrationale Antwort. Demnach wären die Teilnehmer für die Kontroll-Illusionsheuristik anfällig, die glauben, irgendeine Form der Kontrolle über ihre Investments ausüben zu können. Denn kein Investor hat Kontrolle über die Resultate der Investitionen, die er tätigt. Es zeigt sich, dass knapp 96 Prozent der Teilnehmer die irrationalen Antworten wählen und nur 2 Teilnehmer rational entscheiden (Antwort c "völlig zufällig").

Aus diesem Grund wird bei der Frage 2 auf eine weitere Untersuchung der Ergebnisse verzichtet, da eine Aussage über die Altersgruppen nur unzureichend repräsentative Ergebnisse liefern würden.

Kontroll-Illusion in allen Altersklassen

Vielmehr wird sodann auf Frage 1 zu rückgegriffen, um eine Analyse der Altersgruppen in Verbindung mit rationalem Verhalten vorzunehmen. Zuerst erfolgt eine Analyse nach jüngeren und älteren Teilnehmergruppen und im Anschluss erfolgt eine Aufteilung nach der jeweiligen Altersklasse. Bei der ersten Frage befanden sich von insgesamt 52 Teilnehmern, 32 Personen in der Gruppe 20 bis 40 Jahre. Davon antworteten 12 der Teilnehmer mit der rationalen Antwort "b", was eine Quote von 37,5 Prozent der Teilnehmer aus macht. In der Gruppe 41 bis 75 Jahre antworteten von gesamt 19 Personen, 7 Befragte mit der rationalen Antwort, was einer Quote von knapp 37 Prozent entspricht. Hier bestehen somit keine Anzeichen, ob eine Altersgruppe rationaler entscheidet als die andere Gruppe. Daher sollen nun die einzelnen Klassen überprüft werden.

So zeichnete sich in der Gruppe 20 bis 30 Jahre eine Quote von 35,7 Prozent ab. Auf die Klasse 31 bis 40 Jahre entfällt eine Quote von knapp 39 Prozent und die Klasse 41 bis 60 Jahre weist eine Quote von 55 Prozent auf. Während hin gegen die Gruppe von 61 bis über 75 Jahre eine Quote von 11 Prozent auf weist. Ein eindeutiger Hinweis darauf, dass jüngere Altersgruppen rationaler entscheiden als ältere Gruppen, konnte nicht aus reichend bestätigt werden. Einziges Merkmal ist, dass die Gruppe 41 bis 60 Jahren stärker nach oben ausreißt und die Gruppe 61 bis über 75 Jahre stärker nach unten durchschlägt. Gründe hierfür konnten nicht hinreichend geklärt werden.

Die nächste Frage lautete: Könnte wiederum die Risikoneigung Einfluss nehmen? Hierbei befanden sich in der jüngeren Gruppe, also von 20 bis 40 Jahre, die bereits genannten 12 Teilnehmer, wovon 7 Teilnehmer mit der Risikoneigung "risikobewusst" vertreten waren und 1 Teilnehmer der Neigung "spekulativ". Beide Neigungen zusammengefasst, ergibt dies eine Quote von fast 67 Prozent. Demnach ist die Gruppe von 41 bis über 75 Jahre mit 7 Teilnehmern vertreten. Wovon 4 Teilnehmer der Risikoneigung "risikobewusst" zuzuordnen waren und somit 57 Prozent dieser Gruppe ausmachten. Eine aussagekräftige Interpretation der Ergebnisse und ob eine Tendenz zu einer bestimmten Risikoneigung besteht, kann nicht abschließend geklärt werden. Dies mag der Tatsache geschuldet sein, dass die Teilnehmerzahl in beiden Gruppen eine nur geringe Anzahl an Teilnehmern lieferte und daher für eine abschließende Bewertung eine nur unscharfe Stichprobe darstellt.

Im letzten Schritt erfolgte eine Überprüfung der Vermögenssituation und der Erfahrung in Zusammenhang mit rationalem Verhalten. Wiederum konnte kein Zusammenhang zwischen der Erfahrung, dem Vermögen und einer rationalen Entscheidung hergestellt werden.

In der Schlussbetrachtung bleibt fest zuhalten, dass zwar irrationales Verhalten der Teilnehmer nachgewiesen wurde, aber keine Präferenzen bestehen bezüglich der Altersgruppen. Ebenfalls spielen die Erfahrung und die Vermögenssituation keine Rolle. Insbesondere konnte im Hinblick auf die Risikoneigung kein ausreichender Zusammenhang festgestellt werden. Trotzdem kann behauptet werden, dass die Teilnehmer durchweg irrationales Verhalten zeigen, unabhängig vom Alter, der Risikoneigung, der Vermögenssituation und der Erfahrung.

Ausnahmslos irrationales Verhalten festgestellt

Zusammenfassend konnte durch die empirische Analyse der Anomalien gezeigt werden, dass bei den ausgewählten Anomalien ausnahmslos irrationales Verhalten festzustellen war. Insbesondere konnte herausgearbeitet werden, dass bei zwei von den drei getesteten Anomalien jüngere, risikobewusste Teilnehmer rationalere Entscheidungen treffen als ältere Teilnehmergruppen.

Bei dem Test zur Illusion of Control konnte dieses Verhalten nicht bestätigt werden. Dennoch konnte festgestellt werden, dass auch bei diesem Test durchweg irrationales Verhalten vorlag, unabhängig von der Altersgruppe oder der Risikoneigung.

Literaturhinweise

Daxhammer, R. J., & Facsar, M. (2012). Behavioral Finance (1. Ausg.). München: UVK Verlagsgesellschaft mbH.

Pompian, M. M. (2006). Behavioral Finance and Wealth Management - How to Build Optimal Portfolios That Account for Investor Biases. Hoboken, New Jersey: John Wiley & Sons, Inc.

Rummer, M. (2006). Going Public in Deutschland - Eine empirische Analyse von Börsengängen auf Grundlage der Behavioral Finance (1. Ausg., Bd. 114). (A. Sönke, B. Pellens, D. Sadowski, & M. We ber, Hrsg.) Diss. Bamberg 2006: Deutscher Unver sitäts Verlag.