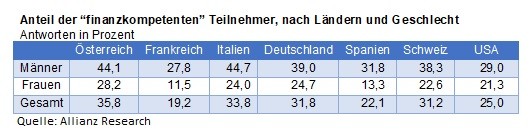

Nur 31,8 Prozent der Deutschen (39,0 Prozent der Männer und 24,7 Prozent der Frauen) können als „finanzkompetent“ bezeichnet werden. Das ist ein Ergebnis des „Allianz Financial and Risk Literacy Survey“ für den jeweils eine repräsentative Stichprobe von 1000 Teilnehmern in sieben Ländern untersucht wurde (Deutschland, Österreich, Schweiz, Frankreich, Italien, Spanien und die USA). Dabei wurde nach den Erfahrungen in der Corona-Pandemie hinsichtlich Einkommen, Konsum, Sparen, Finanz- und Risikokompetenz gefragt. Um die Finanzkompetenz der Teilnehmer zu messen, wurden Teilnehmern vier Fragen zu verschiedenen Aspekten gestellt: rechnerische Fähigkeiten, Zinsen, Buchhaltung und Inflation. Insgesamt konnten nur 28,5 Prozent aller Befragten alle vier Fragen richtig beantworten und gelten damit als finanzkompetent. Mit 31,8 Prozent liegt Deutschland damit leicht über dem Durchschnitt. In Österreich und in Italien war die Quote jedoch um 4 beziehungsweise 2 Prozentpunkte höher.

Anteil der “finanzkompetenten” Teilnehmer, nach Ländern und Geschlecht; Quelle: Allianz Research

Die Studie bestätigt einmal mehr eine große Geschlechterlücke von 15,7 Prozentpunkten: 36,4 der männlichen Teilnehmer erwiesen sich als „finanzkompetent“, aber nur 20,7 Prozent der weiblichen. Mit 14,3 Prozentpunkten ist die Lücke in Deutschland nur geringfügig kleiner. Am größten ist der Unterschied in der Finanzkompetenz von Männern und Frauen in Italien. Dort beträgt sie 20,7 Prozentpunkte. Damit sind italienische Frauen beinahe nur halb so häufig finanzkompetent wie Männer. Die Männer kommen in Italien indessen mit 44,7 Prozent auf den im Vergleich der sieben Länder höchsten Wert in Sachen Finanzkompetenz.

Wenn die Teilnehmer gebeten wurden, 1000 Euro anzulegen, wählten „finanzkompetente“ Teilnehmer vornehmliche Wertpapiere aus (34,8 Prozent), gegenüber 22,3 Prozent, die sich für Bankeinlagen entschieden. Bei den „finanzinkompetenten“ Teilnehmern war die Relation genau umgekehrt (26,8 Prozent versus 29,8 Prozent). Erstaunlicherweise bevorzugten „finanzinkompetente“ Teilnehmer Kryptowährungen (11,6 Prozent) gegenüber Versicherungsprodukten (9,0 Prozent).

Zwei Fragen zur Risikokompetenz, nämlich zur Wahrscheinlichkeitsverteilung und Diversifikation von Risiken konnten nur 27,6 Prozent der Befragten Fragen richtig beantworten; das Ergebnis unter den deutschen Befragten ist wiederum nur geringfügig besser (28,6 Prozent). Auch die Geschlechterlücke ist wieder groß: Sie beträgt 9,6 Prozentpunkte für die gesamte Stichprobe und 12,9 Prozentpunkte für Deutschland. Allerdings konnte die Befragung nicht die Hypothese bestätigen, dass die Risikotoleranz von der Risikokompetenz bestimmt wird. Hohe Risikoaversion fand sich sowohl unter „risikokompetenten“ wie „-inkompetenten“ Teilnehmern. Die im Durchschnitt höhere Risikoaversion unter den weiblichen Teilnehmern deutet auf andere, nicht beobachtete Faktoren wie Persönlichkeit oder soziale Rollenmuster hin.

Die vollständige Studie finden Sie in englischer Sprache hier.