Spätestens mit der Ankündigung der Helaba Digital GmbH, Anfang September zusammen mit Lucht Probst Associates das Joint Venture Komuno zu starten, sind elektronische Plattformen zur Vermittlung von Kommunalfinanzierungen auch im klassischen Bankenmarkt angekommen. Diese Entwicklung hatte sich allerdings schon länger abgezeichnet. Der zunehmende Finanzierungsbedarf, die Gefahr des Endes der niedrigen Zinsen sowie strengere Eigenkapitalvorschriften und Liquiditätsanforderungen für Banken bei der Kreditvergabe stellen für Kommunen große Herausforderungen bei der Finanzierung dar. Zudem besteht aufgrund strengerer Anforderungen und geringerer Margen des Kapitalmarkts die Gefahr, dass sich einige Kreditanbieter aus dem Segment der Kommunalfinanzierung zurückziehen werden.

Das dadurch entstehende geringere verfügbare Kreditvolumen, steigende Zinsen und umfangreichere Auflagen könnten letztendlich dazu führen, dass sich Preise und Konditionen für Kommunaldarlehen erhöhen und die Anforderungen seitens der Banken an die Kommunen zunehmen (Herrmann, 2012, pp. 2; Schubert & Vorlauf, 2015, p. 58, Sidki, 2014, p. 35). Um diesen Risiken zu entgehen, versuchen Kommunen verstärkt, ihre Finanzierung auf eine breitere Basis zu stellen. Dieses Vorhaben wird durch die Suche zahlreicher institutioneller Investoren nach auskömmlichen Renditen im Umfeld des aktuell niedrigen Zinsniveaus gefördert und bietet Kommunen neue Alternativen zur herkömmlichen Finanzierung. Auch über die Emission von Schuldscheindarlehen und Anleihen erreichen Kommunen einen erweiterten Zugang zu neuen Finanzierungsmöglichkeiten sowie Investoren und erzielen so eine gewisse Unabhängigkeit vom Kreditmarkt (Dedy, 2014, p. 8).

Fintechs und Etablierte entdecken den deutschen Markt

Um den veränderten Bedarf an Fremdkapital und Finanzierungsmitteln zu bedienen, sind gleich mehrere Anbieter mithilfe von Online-Kreditplattformen in den vergangenen Jahren in Deutschland auf den Markt gekommen. Unternehmen wie CommneX, CredX, Firstwire und Loanboox bieten dabei innovative Lösungen an, um die Kreditvermittlung am deutschen Kommunalfinanzierungsmarkt zu digitalisieren. Auch immer mehr Banken setzen hier mit Innovationen an, so etwa die Helaba zusammen mit dem Fintech VC Trade und die LBBW zusammen mit der Börse Stuttgart.

Um die Wachstumsperspektiven in diesem Bereich und damit auch das Bedrohungspotential für traditionelle Kommunalfinanzierer besser abschätzen zu können, erscheint insbesondere ein klares Verständnis der Nutzungsbereitschaft aufseiten der kreditsuchenden Kommunen von Bedeutung. Hier setzt die nachfolgende Analyse an, wenn die Erkenntnisse aus einer breiten Befragung deutscher Kämmerer präsentiert werden. Da die Nutzungsbereitschaft aber auch durch die Angebotsstruktur determiniert wird, werden aber zunächst die relevanten Anbieter im deutschen Markt kurz vorgestellt und in ihren Angeboten miteinander verglichen.

Vier Anbieter im Vergleich

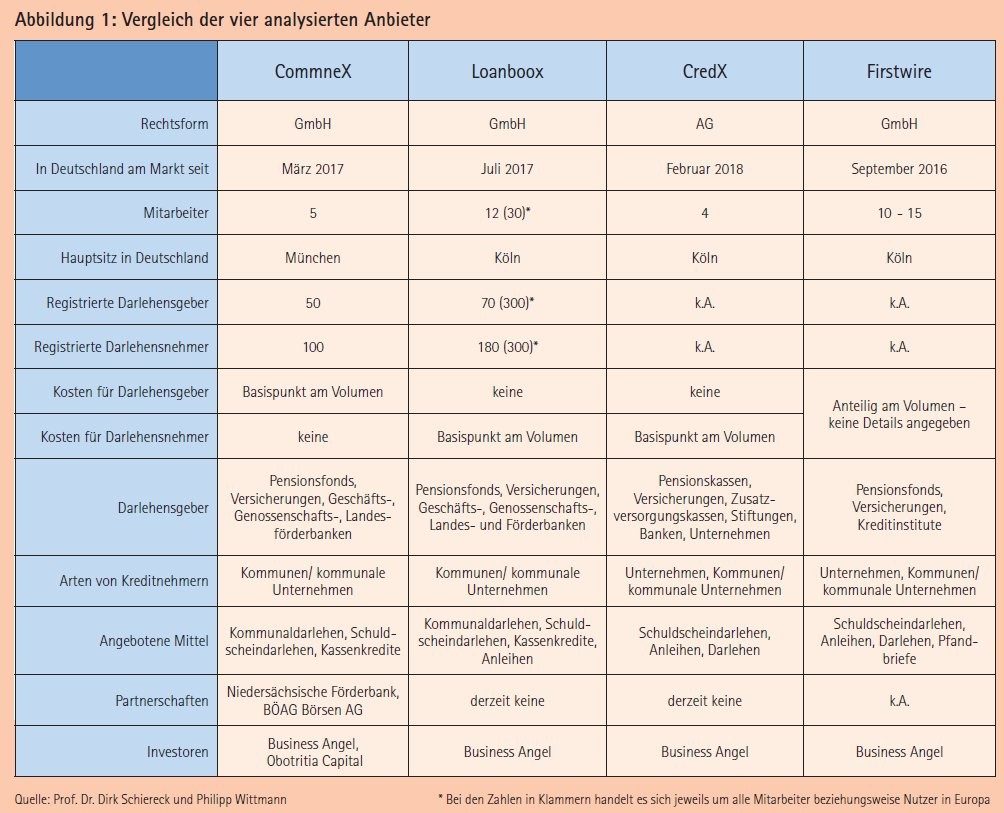

Nachfolgend werden als Ergebnis einer Presse- und Literaturrecherche vier Plattformanbieter in alphabetischer Reihen folge vorgestellt, die offensichtlich bereits erfolgreich Kommunalfinanzierungen in Deutschland vermittelt haben. CommneX ist ein deutsches Fintech-Start-up mit Sitz in München, das sich auf die Vermittlung von Darlehen zwischen Finanzinstituten und öffentlich-rechtlichen Einrichtungen spezialisiert hat. Das Unternehmen ging im März 2017 an den Markt und betreibt eine Ausschreibungsplattform für Körperschaften und kommunale Unternehmen, welche die gesamte Finanzierungsbeschaffung sowie die Vermittlung von Finanzpartnern digitalisiert. Nach der Registrierung können Kommunen ihre Anfragen platzieren und mit interessierten Kreditgebern in Verhandlung treten (Schiereck & von Jagow, 2018).

CommneX verlangt für die reine Nutzung der Plattform keine Gebühr. Sollte eine Finanzierung abgeschlossen werden, erhält CommneX von der Kreditgeberseite einen Basispunkt pro Jahr Laufzeit auf das Vertragsvolumen. Laut Aussage des Unternehmens sind derzeit bereits über 100 Kommunen und Kommunalunternehmen und über 50 Kreditinstitute auf der Plattform registriert. CommneX vermittelt Kommunalkredite, Schuldscheindarlehen sowie Kassenkredite. Eine Vermittlung von Anleihen kann über diese Plattform nicht erfolgen.

CredX ist das jüngste der betrachteten Unternehmen und ging im Februar 2018 an den Markt. Der Fokus von CredX liegt auf großen privatwirtschaftlichen Unternehmen, solventen Gebietskörperschaften und vergleichbaren Adressen. Im Gegensatz zu CommneX und Loanboox spezialisiert sich CredX somit nicht ausschließlich auf kommunale Kreditnehmer.

Deutsche Telekom und AXA nutzen CredX

Bekannt geworden ist das Unternehmen mit einem Schuldscheindarlehen über ein Volumen von 50 Millionen Euro zwischen der Deutschen Telekom und dem AXA-Konzern Anfang des Jahres. Das Fintech-Start-up mit Sitz in Köln fokussiert sich auch sonst auf die Vermittlung von Schuldscheinen und Anleihen, andere Darlehensformen können über die Plattform aber auch angeboten werden. So ist es das Ziel des Unternehmens, die Digitalisierung der Emissionsprozesse von Schuldscheindarlehen und Anleihen voranzutreiben.

Ähnlich wie die anderen Anbieter stellt CredX für die Vermittlung eine Plattform als digitalen Marktplatz bereit, für die eine Registrierung erforderlich ist. Im Anschluss daran können Ausschreibungen erfolgen, die allerdings nicht direkt auf die Plattform gestellt werden. CredX überprüft vor der Ausschreibung, ob die Anfrage ausreichend Interesse bei den Investoren erzeugen wird. Ist dies nicht der Fall, wird von der Veröffentlichung abgesehen. Wie bei den anderen Anbietern entstehen für die reine Nutzung der Plattform für keine der Parteien Kosten. Emittenten müssen jedoch bei einer erfolgreichen Durchführung einen Basispunkt pro Jahr Laufzeit auf das vermittelte Volumen leisten.

Unterschiedliche Schwerpunkte von Firstwire und Loanboox

Firstwire ist ein weiteres deutsches Fintech-Start-up mit Sitz in Köln, das Mitte 2015 gegründet wurde. Der Fokus liegt auf institutionellen Kunden und Kommunen. Im Herbst 2016 trat das Unternehmen mit einer Darlehensvermittlung an die Stadt Essen erstmals sichtbar am deutschen Markt in Erscheinung. Wie die anderen Anbieter bietet Firstwire eine Plattform zur Vermittlung von Krediten an, für die eine Registrierung erforderlich ist. Die Nutzung der Plattform ist für Emittenten und Investoren kostenlos. Bei erfolgreicher Vermittlung erhält Firstwire ebenso eine vorher vereinbarte Marge. Deren genaue Zusammensetzung und die Frage, welche Seite diese Marge bezahlen muss, konnte nicht ermittelt werden. Der Fokus des Unternehmens liegt vorrangig auf großvolumigen Finanzierungen durch Schuldscheine oder Anleihen. Aber zusätzlich bietet das Unternehmen auch die Vermittlung von Krediten und Pfandbriefen an.

Loanboox ist ein Schweizer Fintech-Unternehmen mit Hauptsitz in Zürich, das 2017 nach Deutschland expandierte und in Köln seinen Deutschlandsitz hat. Genau wie CommneX betreibt Loanboox eine "Peerto-Peer"-Kapitalmarktplattform, die sich auf öffentlich-rechtliche Kreditnehmer, Banken und institutionelle Kapitalgeber fokussiert. Loanboox startete in der Schweiz sehr erfolgreich und ist derzeit dabei, sein Geschäftsmodell auf Frankreich und Österreich auszuweiten. Im Anschluss an die Registrierung können Kommunen und kommunale Unternehmen ihren Finan zierungsbedarf auf der Plattform ausschreiben und Kapitalgeber finden.

Loanboox bietet hierbei die Möglichkeit, den Vertrag direkt auf der Plattform abzuschließen. Bei erfolgreicher Vermittlung verlangt der Betreiber von dem Kreditnehmer einen Basispunkt pro Jahr Laufzeit auf das durchschnittlich offene Kreditvolumen. Derzeit nutzen laut Unternehmen 180 Darlehensnehmer und etwa 70 Kapitalgeber die Plattform in Deutschland. Global betrachtet sind es über 800 Kreditnehmer und 300 Kapitalgeber. Der Fokus von Loanboox liegt in Deutschland auf investiven Kommunalkrediten, Kassenkrediten und Schuldscheindarlehen. Zudem bietet das Unternehmen in der Schweiz Anleihen an.

Vergleichende Bewertung

Abbildung 1 fasst wesentliche Charakteristika der vier Plattformbetreiber zusammen. Dabei wird noch einmal deutlich, dass alle vier Unternehmen noch dabei sind, den Markt zu erschließen und sich an diesem positionieren. Dies zeigt sich unter anderem in den Zielen aller betrachteten Unternehmen, die die Festigung und den Ausbau der Marktpositionierung sowie die Akquisition von interessierten Investoren und Kreditnehmern beinhalten. Einer der größten Unterschiede zwischen den Plattformen liegt im Produktfokus, wo sich CommneX und Loanboox ausschließlich auf Kommunen und kommunale Unternehmen konzentrieren, während bei CredX und Firstwire die Plattform auch von privatwirtschaftlichen Unternehmen genutzt werden kann. Zusätzlich ermöglichen diese beiden Unternehmen auch noch die Vermittlung von Anleihen.

Darüber hinaus ist besonders der Vergleich hinsichtlich der Größe und Stand orte der jeweiligen Anbieter interessant. Hier hat Loanboox einen Vorsprung vor den anderen Anbietern. Mit bestehenden Geschäftszweigen in der Schweiz und Deutschland und konkreten Expansionsplänen für Frankreich und Österreich kann das Unternehmen Skaleneffekte, mit Angeboten wie "Cross-Border"-Finanzierungen oder länderübergreifenden IT-Services, effektiv nutzen. Für Investoren beziehungsweise Kreditgeber ist das Aufkommen dieser Art von Plattformen ein zweischneidiges Schwert. Einerseits verlieren die Institute dadurch den direkten, intensiven Kontakt zu Kämmerern und anderen Finanzentscheidern.

Andererseits bieten diese Plattformen erhebliche Einsparpotenziale. Insbesondere die Suche nach attraktiven Anfragen sowie die anschließende Verhandlung bieten durch die Transparenz und Standardisierung der Plattformen vielerlei Vorteile. Des Weiteren können Darlehensgeber mithilfe dieser Plattformen eine sehr breite Basis an Kreditnehmern ansprechen und bei einzelnen Anbietern eben auch "Cross-Border"-Finanzierungen durchführen. Diesbezüglich verwundert es auch nicht, dass Neueinsteiger in diesem Segment wie die Helaba diese Vorteile nutzen und viele der Nachteile mithilfe einer eigenen Plattform umgehen möchten.

Empirische Erhebung unter deutschen Kämmerern

Wenn weitere Anbieter in den Markt für digitale Kommunalfinanzierungen drängen, kann dies als Indikator für höhere Wachstumserwartungen in diesem Segment gewertet werden. Für eine Einschätzung der Belastbarkeit dieser Wachstumserwartungen ist eine Beurteilung der Nachfrageseite unerlässlich. Deshalb wurden 54 deutsche Kommunen im zweiten Quartal 2018 bezüglich ihrer Nutzungserfahrungen und -erwartungen befragt. Die Ergebnisse dieser Befragung sind nachfolgend zusammengefasst.

In einem ersten Schritt wurden Einschätzungen zur gegenwärtigen finanziellen Situation der jeweiligen Kommunen abgefragt. Mit Blick auf die insgesamt gegenwärtig rückläufigen Verschuldungszahlen der öffentlichen Hand wurde hier ein insgesamt positives Bild erwartet. Konsistent dazu beurteilen 39 Prozent der Befragten ihre finanzielle Lage als entspannt oder sehr entspannt. Dem gegenüber stehen 26 Prozent, bei denen die Lage derzeit eher angespannt ist. Kommunen aus Bayern und Baden-Württemberg sind dabei insgesamt zufriedener mit der aktuellen Finanzlage als etwa Kommunen aus Nordrhein-Westfalen.

Basel III: Sorge vor rückläufigem Kreditangebot

Auch für die zukünftige Entwicklung der Finanzlage zeigt sich ein ausgeglichenes Bild. 57 Prozent der Kommunen gehen für die kommenden Jahre von einer gleichbleibenden Finanzlage aus, nur 24 Prozent erwarten eine Verschlechterung, die restlichen 17 Prozent erwarten eine Verbesserung. Hinsichtlich der Kreditkonditionen gehen 70 Prozent der Kommunen davon aus, dass diese gleichbleiben werden, 28 Prozent befürchten eine Verschlechterung.

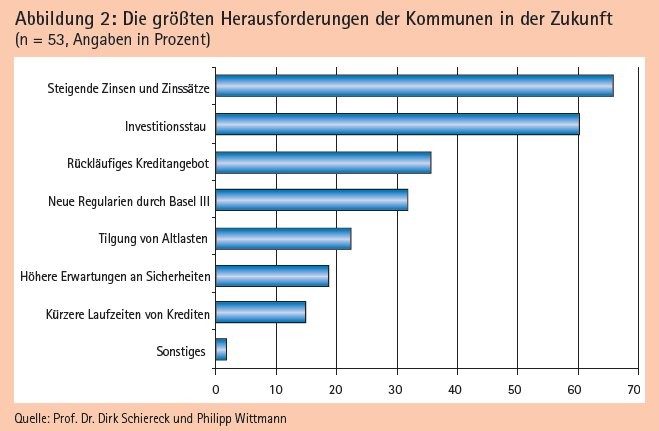

Während die finanzielle Situation von den deutschen Kämmerern somit insgesamt recht positiv beurteilt wird, werden aber dennoch größere Herausforderungen (siehe Abbildung 2) gesehen, und zwar insbesondere die Gefahr steigender Zins- und Steuerbelastungen (66 Prozent der Befragten) und der kommunale Investitionsstau (60 Prozent). Aber auch im Bereich der bestehenden Bankverbindungen wird angesichts strikterer Regelungen durch Basel III ein rückläufiges Kreditangebot bei erhöhten Anforderungen seitens der Banken befürchtet. Das Thema Digitalisierung steht dagegen weniger als Herausforderung im Raum. 67 Prozent der Befragten erwarten durch die Digitalisierung eher Vorteile für die Kommunen. Dementsprechend offen ist ein Großteil der Kämmerer gegenüber digitalen Neuerungen. Lediglich 19 Prozent sehen die Digitalisierung eher abwartend.

Entgegen der Offenheit und dem Interesse gegenüber der Digitalisierung im Allgemeinen kennt über die Hälfte der Kämmerer den Begriff Fintech beziehungsweise die so zusammengefassten Unternehmen noch nicht. Lediglich 14 Prozent der Befragten fühlen sich gut oder sehr gut über Fintechs informiert. Trotz dieser Kenntnislücke stehen immerhin 37 Prozent der Befragten Anbietern von neuen, digitalen Finanzierungswegen eher offen gegenüber, aber 41 Prozent beurteilen die neuen Finanzierungsmöglichkeiten zurückhaltend. Dabei zeigen sich die Aussagen unabhängig von der aktuellen Finanzlage der jeweiligen Kommune.

Große Vorbehalte gegenüber Fintechs

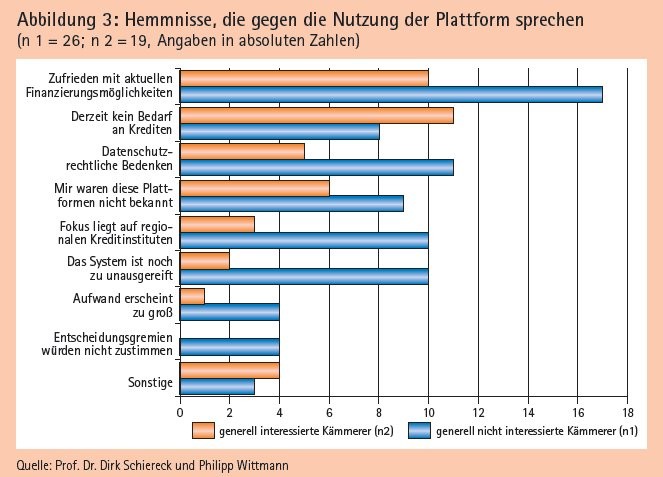

Hinsichtlich der Nutzung von Fintechs haben 33 Prozent Bedenken bezüglich des Datenschutzes und der Vertrauenswürdigkeit (siehe Abbildung 3). Diese eher verhaltene Einschätzung spiegelt sich auch darin wider, dass mit 30 Prozent weniger als ein Drittel der Finanzverantwortlichen Fintechs eine wichtige Rolle in der Zukunft der Kommunalfinanzierung zusprechen. 43 Prozent sind hier indifferent. Angesichts der recht hohen Skepsis verwundet es fast, dass über die Hälfte der Kämmerer eine oder mehrere der angegebenen Kommunalplattformen kennen und 69 Prozent das Angebot der Unternehmen interessant finden. Diejenigen Kommunen, die derzeit kein Interesse an den Plattformen haben, sind vor allem mit den aktuellen Finanzierungsmöglichkeiten zufrieden oder sehen derzeit keinen Bedarf an Krediten. Aber auch datenschutzrechtliche Bedenken und Befürchtungen bezüglich der technischen Qualität werden angeführt.

Persönliche Beratung wird geschätzt

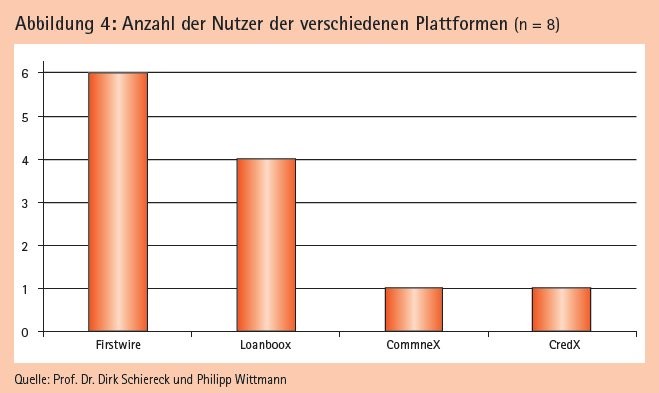

Befragte, die auf keiner der Plattformen registriert sind, nannten zudem weitere Voraussetzungen, die für eine Nutzung erfüllt sein müssten. So wird eine gewisse Reife hinsichtlich der Vertrauenswürdigkeit, der Datengrundlage und Seriosität ebenso gefordert wie eine nachhaltig gute Basis an Investoren auf der Plattform. Auch die Bereitstellung von Sicherheitsgarantien und Datenschutzzertifikaten sowie die Transparenz hinsichtlich der Einhaltung von Verwaltungsvorschriften und haushaltsrechtlichen Vorgaben werden hier genannt. Schließlich merken einige Kämmerer sehr grundsätzlich an, dass sie gerade die persönliche Beratung sehr schätzen und sich diesbezüglich gegen eine vollständige Digitalisierung des Prozesses aussprechen. Von den 54 antwortenden Kommunen sind 15 Prozent derzeit auf einer der Plattformen registriert. Diese Kommunen kommen aus Nordrhein-Westfalen (5), Bayern (2) und Schleswig-Holstein (1). Die Nutzung der verschiedenen Plattformen durch diese Kommunen verdeutlicht Abbildung 4, die unter anderem zeigt, dass die älteste Plattform Firstwire auch am häufigsten genutzt wird. Als ausschlaggebenden Gründe für die Nutzung äußern fast alle Kommunen passend zur hohen allgemeinen Offenheit gegenüber digitalen Trends, dadurch eine breitere Investorenbasis ansprechen zu wollen, die Aussicht auf Darlehen mit guten Konditionen wahrzunehmen und zudem eine Möglichkeit zu haben, die Angebote der Plattform als Vergleichswert heranzuziehen und Erfahrungen mit neuen und innovativen Systemen zu sammeln.

Von den befragten Kommunen hatte nur eine bereits einen Kredit über eine der genannten Plattformen aufgenommen, während die anderen Kommunen meist angaben, noch kein passendes Angebot erhalten zu haben. Trotz der geringen Vermittlungsrate würden sieben der acht Kommune die Plattform anderen Kommunen weiterempfehlen. Besonders bemerkenswert ist hier allerdings, dass die Kommune, die bereits erfolgreich ein Darlehen über eine der Plattformen platziert hat, sich gegen die Weiterempfehlung ausspricht. Dies liegt laut Aussage der Kommune allerdings weder an den vermittelten Konditionen, noch am Aufbau der Plattform oder den zur Verfügung gestellten Daten.

Ein klares Warnsignal

Seitens der Kommunen zeigt die Umfrage, dass eine große Mehrheit der Kämmerer der Digitalisierung und der damit verbundenen Neuerungen in vielen Bereichen offen gegenüberstehen, was als klares Warnsignal an die Kommunalkreditabteilungen der etablierten Kreditinstitute gewertet werden kann. So findet ein Großteil der Finanzverantwortlichen die Angebote generell interessant und die Hälfte der Befragten kann sich schon jetzt vorstellen, die Plattformen aktuell zu nutzen. Als größten Vorteil sehen die registrierten Kommunen die breite Investorenbasis, die Aussicht auf Darlehen mit guten Konditionen sowie die gute Vergleichbarkeit der Angebote.

Aus diesen Befunden lässt sich auch eine Liste von Herausforderungen ableiten, die die Plattformbetreiber adressieren müssen, um den Markt auszuweiten und mehr Kommunen als Nutzer gewinnen zu können. Eine wichtige Aufgabe wird es dabei zunächst sein, die allgemeine Bekanntheit unter den Finanzverantwortlichen der Kommunen zu steigern. Als weiteren wichtigen Punkt müssen die Kämmerer über die getroffenen Maßnahmen bezüglich Datensicherheit und Datenschutz informiert werden, um offen bekundete Zweifel vor der Nutzung der Plattformen auszuräumen. Hier haben die vier vorgestellten Fintechs sicherlich erhebliche Wettbewerbsnachteile gegenüber den neuerdings ebenfalls digital auftretenden Landesbanken, die einen großen Vertrauensvorschuss bei den Kommunen genießen.

Literaturverzeichnis

Dedy, H. (2014): Soll die Anleihe den Kommunalkredit ersetzen? Aktuelle Entwicklung bei der Kommunalfinanzierung. In: Städtetag aktuell, 2, S. 7-9.

Herrmann, K. (2012): Auswirkungen von Basel III auf die Zukunft der Kommunalfinanzierung. In: Karl-Bräuer-Institut des Bundes der Steuerzahler e.V. (Hg.): KBI kompakt, 13, S. 1-5.

Schiereck, D. und Jagow, F. von (2018), Die Digitalisierung der Kommunalfinanzierung, Immobilien und Finanzierung - Der langfristige Kredit, Heft 5, S. 204-206.

Schubert, D.; Vorlauf, Dirk (2015): Auswirkungen von Basel III auf die Kapitalakquise von Kommunen: Eine theoretische Analyse mit empirischen Evidenzen. In: Der Gemeindehaushalt, 3, S. 57-61.

Sidki, M. (2014): Grundlagen kommunaler Finanzierung und Verschuldung. Springer Fachmedien, Wiesbaden.