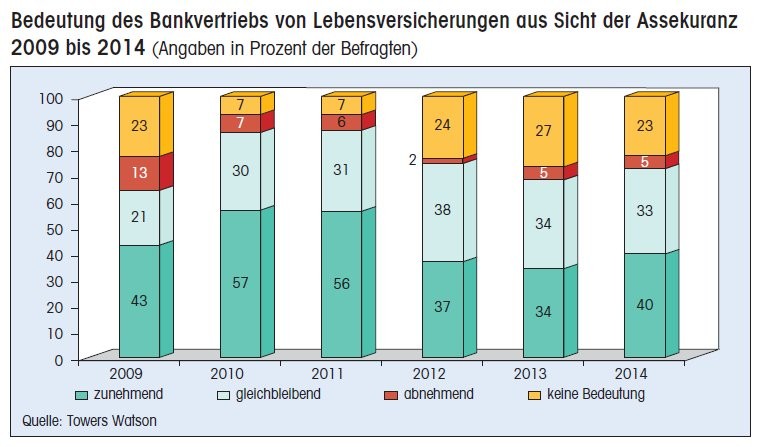

Der alljährlich veröffentlichte Vertriebswege-Survey von Towers Watson zum Versicherungsvertrieb hatte für Banken und Sparkassen zuletzt wenig Erfreuliches zu berichten. In den Jahren 2011 und 2012 war ihr Marktanteil im Mix der Vertriebswege von Lebensversicherungen rückläufig. Mit 27,3 Prozent an den APE (Annual Premium Equivalent als Summe aus laufenden Neubeiträgen und zehn Prozent der Einmalbeiträge) lag er 2012 sogar auf dem niedrigsten Niveau der vergangenen sechs Jahre. Und auch die Einschätzung der Assekuranz hinsichtlich der künftigen Bedeutung des Bankvertriebs sowie die Prognose seitens Towers Watson sah im letzten Bericht noch eher düster aus.

Bankvertrieb überholt Ausschließlichkeitsorganisationen

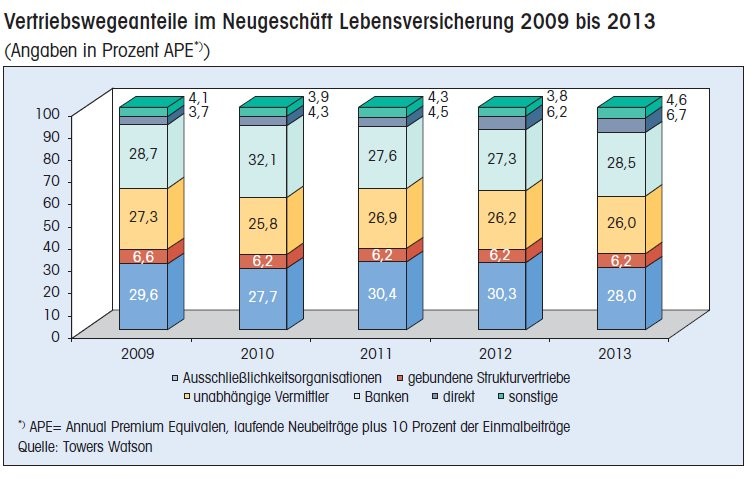

In dem Ende November 2014 veröffentlichten 15. Vertriebswege-Survey Leben gibt es dagegen für die Kreditwirtschaft wieder gute Nachrichten. Im Jahr 2013 hatte der Bankvertrieb den größten Marktanteil beim Vertrieb von Lebensversicherungsprodukten in Deutschland und schob sich mit 28,5 Prozent an den APE vor die Ausschließlichkeitsorganisationen, deren Anteil am Vertriebswegemix mit 28,1 Prozent angegeben wird. Für den Bankvertrieb bedeutet das einen Bedeutungszuwachs um 1,2 Prozentpunkte, während die Ausschließlichkeitsorganisationen der Versicherer 2,2 Prozentpunkte verloren. Der Grund für diese Entwicklung liegt im veränderten Geschäftsmix der Lebensversicherer, der von einem deutlichen Rückgang beim laufenden Beitrag bei gleichzeitig starkem Wachstum der Einmalbeiträge geprägt ist.

Dass das Einmalbeitragsvolumen 2013 um 14 Prozent gestiegen ist, während das Neugeschäft gegen laufenden Beitrag um 13 Prozent sank, hat unterschiedliche Gründe. Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV), Berlin, erklärt die Entwicklung einerseits mit der langen Diskussion um die Verlässlichkeit der Garantiezusagen und der immer lauter gewordenen Frage nach der Rentabilität der Verträge bei anhaltend niedrigem Zinsniveau. Doch auch der demografische Wandel führe dazu, dass nachwachsende Jahrgänge, die in jüngeren Jahren Verträge gegen laufenden Beitrag abschließen, dünner seien, während die geburtenstarken Jahrgänge sich dem Rentenalter zu nähern beginnen und verstärkt mit Einmalbeiträgen ihre Vorsorge aufstocken.

Towers Watson verweist in diesem Kontext auch darauf, dass einige Versicherer ganz gezielt versuchten, Rückgänge bei den laufenden Beiträgen durch höheres Einmalbeitragsvolumen zu kompensieren, wenn auch längst nicht alle Anbieter einen Zugang zum Vertriebsweg Bank haben und auch - insbesondere unter den öffentlichen Versicherern - nicht alle diesen im Markt zu beob achtenden Trend bewusst zu forcieren suchen.

Assekuranz will Bankvertrieb ausbauen

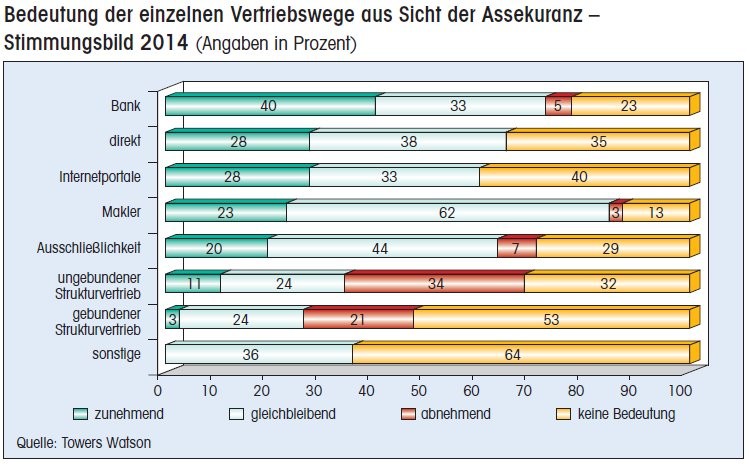

In der Erwartung an ein weiteres Wachstum des Geschäfts mit Einmalbeiträgen, in dem der Bankvertrieb traditionell stark ist, hat sich das Stimmungsbild in der Assekuranz im Jahr 2014 gegenüber 2013 stark zugunsten des Vertriebskanals Bank verändert. 40 Prozent der befragten Branchenvertreter erwarten in den nächsten fünf Jahren eine Zunahme des Bankvertriebs. Gegenüber der gleichen Fragestellung im Vorjahr ist das eine Zunahme um sechs Prozentpunkte. Gleichzeitig ist der Anteil derjenigen Unternehmen, die für ihr Haus keine Bedeutung des Bankvertriebs sehen, um vier Prozentpunkte auf 23 Prozent gesunken. Die Branche setzt also auf einen Ausbau des Bankvertriebs.

An dieser Stelle sind die Potenziale freilich begrenzt. Schon 2008 hatte Towers Watson sie als ausgereizt bezeichnet. Schließlich haben Banken und Sparkassen langfristige und zum Teil exklusive Kooperationen mit Versicherern. Offene Architekturen mit einer ganzen Palette an Partnern sind im Versicherungsvertrieb noch nicht entstanden. Unter anderem deshalb messen die Versicherer auch dem Direktvertrieb zunehmende Bedeutung bei. 2013 sahen 18 Prozent der Befragten hier Wachstumspotenzial, 2014 waren es 28 Prozent. Dabei spielt auch die stärkere Integration von Elementen des Direktvertriebs in den traditionellen Vertriebskanälen eine Rolle.

Starke Schwankungen in der Einschätzung

Überhaupt scheint ein Blick in die Stimmungsbilder der Assekuranz zur voraussichtlichen künftigen Bedeutung der einzelnen Vertriebswege für Lebensversicherungen die jetzige Einschätzung künftiger Potenziale zu relativieren. Denn hier war das Meinungsbild in den vergangenen Jahren starken Schwankungen unterworfen, wobei eine gewisse Korrelation zum Absatzerfolg im Vergleich der Vertriebskanäle zu beobachten ist. Mit anderen Worten: Boomt das volatile Einmalbeitragsgeschäft, steckt die Branche voller Euphorie für den Bankvertrieb. Gehen hier die Volumina zurück, konzentriert man sich auf andere Absatzkanäle. Inwieweit die aus der jüngsten Studie herauszulesende Neigung der Lebensversicherer, den Bankvertrieb auszubauen, in den nächsten Jahren anhält, wird also nicht zuletzt davon abhängen, ob sich die Erwartung des GDV bewahrheitet, dass sich der Trend weg vom laufenden Beitrag hin zum Einmalbeitragsgeschäft verstetigt.

Darüber hinaus ist davon auszugehen, dass auch der Strukturwandel bei den Lebensversicherungen die Marktchancen der einzelnen Absatzkanäle beeinflussen werden: mit Veränderungen bei der Vergütungspraxis, in der Produktwelt und im Kundenverhalten als Treiber.

Bei der Vertriebsvergütung geht der Trend von hohen Abschlussprovisionen zu Bestandsprovisionen. Darunter werden ins besondere die unabhängigen Vermittler oder der Strukturvertrieb leiden. Die Ausschließlichkeitsorganisationen könnten hingegen zu "heimlichen Gewinnern" werden. Die immer komplexer gewordene Produktlandschaft mag langfristig zu einer Teilung des Produkt- und Vertriebsangebots führen: einerseits eine Rückkehr zu einfachen, standardisierten und damit effizient zu vertreibenden Produkten (die sich dann auch leicht in die Online-Angebote von Banken integrieren lassen), andererseits maßgeschneiderte Lösungen für gehobene Kunden, die eine aufwendigere Beratung erfordern.

Beim Kundenverhalten schließlich müssen sich Versicherer und ihre Vertriebspartner auf eher hybride Verhaltensmuster einstellen, bei denen der Kunde für Information und Abschluss unterschiedliche Kanäle nutzt. Damit muss das Beratungsangebot weitaus stärker als bisher mit dem digitalen Angebot vernetzt werden. Auch hier haben die Banken zweifellos noch Aufholpoten zial. Schließlich sind die Versicherer in vielen Fällen nicht nur Partner, sondern in Sachen Vertrieb oftmals auch Wettbewerber der Kreditwirtschaft.