Die Vertriebswege in der Personenversicherung in Deutschland - also Lebens-, Kranken- sowie Unfallversicherung - sind zunehmend von regulatorischen Veränderungen betroffen. Dabei zeichnet die private Krankenversicherung (mithin eine Sparte, in der der Bankvertrieb seit jeher nur eine marginale Rolle spielt) eine deutliche Entwicklung vor, die die Vertriebswege in der Lebensversicherung in den kommenden Jahren in ähnlicher Weise erreichen wird. Das geht aus der jüngsten Ausgabe der jährlichen Vertriebswege-Surveys von Towers Watson hervor.

PKV gibt den Trend vor

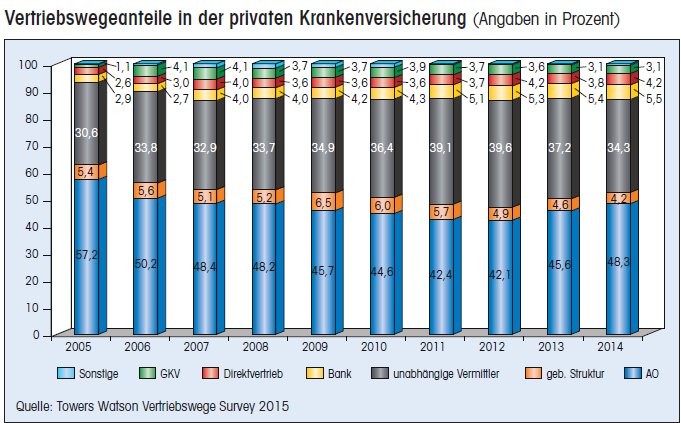

Demnach hat sich in der privaten Krankenversicherung bereits eine deutliche Verschiebung vom unabhängigen Vertrieb zum Ausschließlichkeitsvertrieb ergeben.

Seit Einführung der Provisionsdeckelung im Jahr 2012 haben die unabhängigen Vermittler fast 10 Prozent an die Ausschließlichkeitsorganisationen der Versicherer verloren. Dieser Trend sei auch für die Lebensversicherung zu erwarten.

Im Jahr 2014 bauten die Ausschließlichkeitsorganisationen ihren Marktanteil erneut aus und erwirtschafteten in der privaten Krankenversicherung 48,3 Prozent des gesamten Neugeschäfts in Deutschland. Das entspricht einem Marktanteils-Plus von 2,7 Prozentpunkten. Gleichzeitig sank der Anteil der unabhängigen Vermittler um 2,9 Prozentpunkte auf 34,3 Prozent. Gleichzeitig führt unter anderem die verlängerte Provisionshaftung zu weniger Umdeckungsgeschäft, was sich bei den unabhängigen Vermittlern in einem Rückgang des Neugeschäfts um 17 Prozent auswirkt, gegenüber nur 5 Prozent bei den Ausschließlichkeitsorganisationen.

Der Anteil des Bankvertriebs im Vertriebswegemix war 2014 mit 4,2 Prozent um 0,4 Prozentpunkte höher als ein Jahr zuvor. Daraus lässt sich jedoch kaum ein Trend herauslesen, da dieser Marktanteil des Bankvertriebs bereits seit 2007 in einer Bandbreite zwischen 3,6 und 4,2 Prozent schwankt.

Als wesentlicher Treiber im Vertrieb von Lebensversicherungen gilt heute vor allem das Lebensversicherungsreformgesetz. Wenngleich dessen Auswirkungen erst an den noch nicht vorliegenden Zahlen für 2015 abzulesen sein werden, sei es bereits heute deutlich, dass es auch im der Lebensparte zu deutlichen Verschiebungen in der Vertriebswegestruktur kommen werde, so Towers Watson - vermutlich auch hier zugunsten des Ausschließlichkeitsvertriebs. Denn der eigene Vertrieb der Assekuranz ist von den Auswirkungen des Lebensversicherungsreformgesetzes auf die Vergütungspraxis nun einmal am wenigsten betroffen.

LVRG: keine Indikatoren für Rückgang des Bankvertriebs

Die ersten Einschätzungen zu den Auswirkungen des LVRG Stand Ende 2015 fasst die Studie wie folgt zusammen:

- Der Ausschließlichkeitsvertrieb ist von Provisionsreduzierungen am wenigsten betroffen und dürfte daher den Marktanteil im Jahr 2015 ausbauen.

- Für einen Rückgang des Bankvertriebs gibt es noch keine Indikatoren.

- Der Direktvertrieb und Internet-Portale dürften sich leicht erholen: Aktivitäten des Marktes im Bereich Digitalisierung werden die Entwicklung zumindest in einigen Produktkategorien beeinflussen.

- Am stärksten von Änderungen der Vergütungsmodelle betroffen sind unabhängige Vermittler und auch Strukturvertriebe.

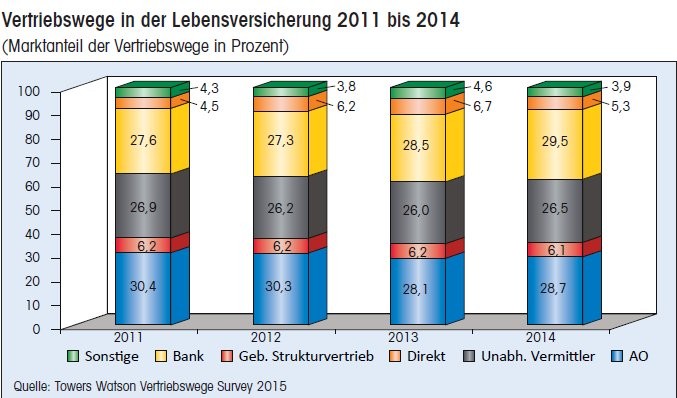

Mehr als jede dritte Rentenversicherung von der Bank

Der Bankvertrieb konnte im Jahr 2014 seine Führungsrolle im Vertrieb von Lebensversicherungen aufgrund des starken Einmalbeitragsgeschäfts nochmals leicht ausbauen und lag mit einem Marktanteil von 29,5 Prozent (nach 28,5 Prozent 2013) vor dem Ausschließlichkeitsvertrieb (28,7 Prozent) und den unabhängigen Vermittlern (26,5 Prozent). Nur 2010 hatten Banken mit 32,1 Prozent einen noch höheren Anteil am Leben-Neugeschäft.

Beim Vertrieb traditioneller Rentenversicherungen sind Banken sogar noch besser aufgestellt als im Durchschnitt der Lebensparte: Hier sind sie mit 34,9 Prozent unangefochtener Marktführer vor den unabhängigen Vermittlern (26,8 Prozent) und den Ausschließlichkeitsorganisationen (25,6 Prozent) und konnten gegenüber 2013 sogar noch 0,9 Prozentpunkte Marktanteil zulegen. Towers Watson bezeichnet Banken denn auch als Profiteure des Trends zu Produkten mit rentenförmiger Auszahlung. Bei Fondspolicen war die Position des Bankvertriebs 2014 stabil (plus 0,2 Prozentpunkte). Auch hier lag er mit 31,4 Prozent jedoch deutlich an der Spitze der Vertriebskanäle.

Zu den Gewinnern zählen Banken übrigens auch beim Vertrieb von Unfallversicherungen. Mit einer Marktanteilssteigerung um 0,6 Prozentpunkte auf 12,7 Prozent der verdienten Bruttobeiträge im Neugeschäft konnten sie sich als drittwichtigster Vertriebskanal etablieren. Und bei Berufsunfähigkeitspolicen konnten sie das Einmal- und laufende Beitragsvolumen gegen den Abwärtstrend im Markt steigern und kamen 2014 auf einen Marktanteil von 6,0 Prozent an den APE (Annual Premium Equivalent = laufende Neubeiträge plus 10 Prozent der Einmalprämien). Das sind 0,8 Prozentpunkte mehr als ein Jahr zuvor.

Unsichere Prognose für die bankassurance

Wie in jedem Jahr hat Towers Watson die Assekuranz auch im Vertriebswege-Survey 2015 nach ihrer Einschätzung der künftigen Bedeutung der einzelnen Vertriebswege befragt. 46 Prozent der Versicherer rechnen demnach (aufgrund der Einmalbeiträge) mit einer zunehmenden Bedeutung des Bankvertriebs, nur 9 Prozent mit einer abnehmenden Bedeutung. Diese Einschätzung wird von den Autoren der Studie jedoch infrage gestellt. Denn angesichts des bereits hohen Marktanteils sei es unsicher, ob der Bankvertrieb noch genug Ausbaupotenzial bietet.

In der Prognose für die nächsten fünf Jahre kommt Towers Watson für den Bankvertrieb deshalb - in der Summe zu einer Abwärtstendenz. Der geschätzte Marktanteil für 2020 wird mit 25 bis 30 Prozent angegeben.

Diese Bewertung basiert auf folgenden vier Faktoren:

- Positiv auswirken dürften sich der Zugang zu gehobenen Kundengruppen und die Wiederanlage.

- Ebenfalls positiv zu verbuchen ist die starke Marktposition im Einmalbeitragsgeschäft.

- Auch die schwachen Margen im traditionellen Bankgeschäft dürften dem Versicherungsvertrieb zugutekommen.

- Dagegen schlagen die Ausdünnung des Filialnetzes und die Reduktion der Filialfrequenz negativ zu Buche, ist doch die persönliche Beratung der wesentliche Ansatz für den Versicherungsvertrieb. Dieser Punkt kann nach Einschätzung von Towers Watson die positiven Faktoren offenbar nicht kompensieren.

Ob Banken und Sparkassen diese Begrenzung des Vertriebspotenzials vor Ort durch verstärkte Online-Abschlüsse werden kompensieren können, scheint dabei fraglich. Denn Towers Watson teilt auch die Einschätzung der Branchenvertreter aus der Assekuranz in Sachen Internetportale nicht.

54 Prozent der Befragten sprechen den Portalen eine wachsende Bedeutung im Vertriebswegemix zu. Dazu heißt es von den Autoren der Studie, die jüngere Generation suche zwar den Weg ins Netz, aber das komplexe Produkt der Lebensversicherung lasse sich auf Internetplattformen nicht wie eine Hausrat-Police vergleichen.