Durch die Corona-Pandemie sind sowohl in der Lebens- und Krankenversicherung als auch in der Kompositversicherung deutliche Markteinbußen für die Assekuranz zu erwarten. Das prognostiziert EY Innovalue. Der Grund: Die Kontakt- und Mobilitätsbeschränkungen haben demnach einen deutlichen Einfluss auf den Vertrieb. Zudem sorge die Verunsicherung vieler Privat- und Firmenkunden für Zurückhaltung beim Neugeschäft und einen Abrieb im Bestand.

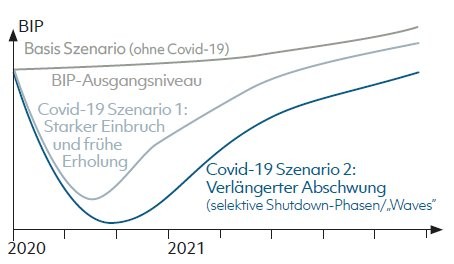

In zwei Szenarien hat EY Innovalue die Auswirkungen der Krise auf Bestand und Neugeschäft modelliert - einem mit einer relativ raschen Erholung und einem weiteren mit einem, verlängerten Abschwung aufgrund wechselnder Shutdown-Phasen. Basis ist die erwartete Branchen- und BIP-Entwicklung ohne Einfluss von Covid-19.

Einstellige Rückgänge im Kompositgeschäft

Im Komposit-Privatkundengeschäft erwartet Studienautorin Julia Palte einen Bestandsrückgang von 2 bis 3 Prozent, insbesondere in den Sparten Kfz und Unfall, Den generellen Wachstumstrend sieht sie hier jedoch nicht gebrochen, sondern lediglich zeitlich verschoben. Als Gründe dafür werden verstärkte Preisvergleiche, gesunkene Kfz-Zulassungszahlen sowie ein Nachfragerückgang beziehungsweise Storni in aus Kundensicht verzichtbaren Sparten genannt.

In etwa doppelt so hoch könnte der Rückgang im Firmenkundengeschäft mit vier bis sechs Prozent ausfallen. Sofern es 2021 nicht zu weiteren einschneidenden Zwangsschließungen von Unternehmen kommt, könnte ab 2025 das bisherige Geschäftsniveau jedoch wieder erreicht oder sogar

überschritten werden. Die Einflussfaktoren sind im Firmengeschäft naturgemäß differenziert zu sehen. Neben einer Marktverkleinerung durch weniger Neugründungen und zunehmende Insolvenzen dürften Branchen wie zum Beispiel Gastronomie und Tourismus zusätzlich durch Prämienrückgänge bei umsatzabhängigen Policen betroffen sein. Generell sind Luftfahrt, Automotive und Tourismus nachhaltiger geschädigt als beispielsweise Medizintechnik, IT oder Telekommunikation. Mittelfristig erwartet EY Innovalue einen härter werdenden Markt, insbesondere in der Kredit- und Kautionsversicherung.

Einmalbeitragsgeschäft besonders betroffen

Für die Lebensversicherung werden signifikante Neugeschäftseinbrüche erwartet. Für 2020 ist der Prognose zufolge ein Rückgang des Neugeschäfts in der Lebensversicherung von 23 bis 27 Prozent zu erwarten - insbesondere in dem für den Bank vertrieb wichtigen Einmalbeitragsgeschäft. Noch stärker könnten die Rückgänge in der betrieblichen Altersversorgung (bAV) sein, wo das Neugeschäft derzeit teilweise komplett eingestellt ist, während in der privaten Altersvorsorge die anhaltende Unsicherheit auf die Abschlussbereitschaft drückt. Hinzu kommen Beitragsfreistellungen und Storni.

Immerhin eine positive Nachricht hält die Prognose bereit: In der Biometrie werden eine Seitwärtsbewegung und aufgrund eines höheren Risikobewusstseins mittelfristig Zugewinne bei den Prämieneinnahmen erwartet.

Das Neugeschäft in der privaten Krankenversicherung könnte 2020 um 22 bis 29 Prozent einbrechen. Dies betrifft vor allem in der Vollversicherung. Das Vor-Krisen-Niveau dürfte hier auch bis 2025 nicht erreicht werden. Als Gründe werden eine geringere Wechselbereitschaft in die private Krankenversicherung aufgrund der verbreiteten Unsicherheit sowie mehr Firmeninsolvenzen und weniger Eintritte in die Selbstständigkeit genannt. Wie in anderen Versicherungssparten kommen natürlich auch im Bereich Kranken reduzierte Beratungsmöglichkeiten hinzu.

Eine wesentliche Veränderung des Vertriebswegemixes erwartet EY Innovalue von diesen Entwicklungen nicht. Der langfristige Trend des direkten Abschlusses wenig beratungsintensiver Produkte sowie der Bedeutungsgewinn von Maklern bleibe weiterhin intakt. Neben dem Einfluss von Covid-19 führen zunehmende regulatorische Anforderungen und vor allem die Überalterung zu rückläufigen Zahlen der aktiven Makler. Unverändert stehen hier vor allem die Einzelkämpfer unter Druck. Bei Pools und Vermittlerorganisationen sei mit einer Fortsetzung des Konsolidierungstrends zu rechnen. Insgesamt erwartet EY Innovalue einen Rückgang der registrierten Makler bis 2025 um 18 bis 23 Prozent.

Bei den gebundenen Vermittlern rechnet die EY sogar mit Rückgängen von 30 bis 34 Prozent. Ausschließlichkeitsagenten seien zwar kurzfristig durch die Unterstützung der Versicherer gut gewappnet. Dem steht allerdings der Trend zum Ausscheiden älterer Vermittler oder solchen mit hohem Leben-/Kranken-Fokus entgegen.

Eine Prognose dazu, wie sich Corona auf den Bankvertrieb von Versicherungen auswirkt, macht die Studie nicht. Die Bremsspuren im Einmalbeitragsgechäft in der Lebensversicherung dürften sich allerdings auf die Marktanteile der Banken im Versicherungsvertrieb auswirken, die seit jeher relativ stark von den Einmalbeiträgen abhängen. Auch die zu erwartenden Rückgänge im Firmenkundengeschäft werden Banken und Sparkassen vermutlich deutlich spüren. Red.