Die Postbank verkörpert seit 1909 Sicherheit und Vertrauen im Bereich Finanzdienstleistungen. Mit einer gestützten Bekanntheit von annähernd 100 Prozent gehört sie heute zu den bekanntesten Banken in Deutschland.

Die Postbank-Gruppe ist mit rund 14 Millionen Kunden, 15 000 Beschäftigten und einer Bilanzsumme von 154 Milliarden Euro einer der großen Finanzdienstleister Deutschlands. Ihr Schwerpunkt ist das Geschäft mit Privatkunden sowie kleinen und mittelständischen Unternehmen.

Jeden Tag kommen bis zu einer Million Menschen in Postbank Filialen - das entspricht etwa der Einwohnerzahl von Köln. Auch Kunden, die eigentlich nur Päckchen oder Pakete bei der Post aufgeben oder abholen wollen, betreten automatisch eine Postbank-Filiale. Zeitweise herrscht durch diesen Kundenstrom aber auch großer Andrang - und natürlich wollen wir die Kunden nicht warten lassen. Auch vor diesem Hintergrund beschäftigt sich die Bank intensiv mit der Frage, welche Produkte und Dienstleistungen sich automatisieren und digitalisieren lassen.

100 Millionen Online-Transaktionen im Jahr

Dabei ist die Postbank bereits exzellent in der digitalen Welt positioniert.

- Die Zahl der Webseiten-Besucher pro Monat ist höher als die der nächsten beiden großen Banken in Deutschland zusammen.

- Pro Sekunde erfolgen rund 20 Logins im geschützten Bereich; das sind im Jahr immerhin 600 Millionen.

- Insgesamt werden daraus dann von den Kunden über 100 Millionen Online-Transaktionen generiert. Das reflektiert jedoch nicht das Verhalten der Gesamtbevölkerung. Deshalb lohnt ein Blick darauf, wo Deutschland in Sachen Digitalisierung heute steht. Dafür haben wir in einer repräsentativen Studie 3 000 Personen befragt.

Stadt-Land-Gefälle bei der Internetnutzung

Beim Besitz mobiler Endgeräte wurde die Lücke insbesondere zu den nordischen Ländern mittlerweile geschlossen. 56 bis 58 Prozent der Verbraucher in Deutschland besitzen derzeit ein Smartphone. 98 Prozent fotografieren damit, 93 Prozent gehen damit auch ins Internet. In diesem Bereich gibt es eine große Dynamik. So ist davon auszugehen, dass innerhalb der nächsten drei bis vier Jahre mehr oder weniger eine komplette Sättigung im Markt erreicht sein wird. Das bedeutet, dass die Deutschen möglicherweise ihr Nutzungsverhalten bezüglich neuer Medien und Internet umstellen werden. In Teilen zeichnet sich das auch bereits ab.

Im geografischen Aufriss gibt es - wenig verwunderlich - in Sachen Internetnutzung ein Stadt-Land-Gefälle, wobei Berlin und Bayern die beiden Extreme darstellen. In Berlin sind die Menschen im Schnitt 50 Stunden pro Woche online, in Bayern sind es erst 35 Stunden.

Bei der Nutzung von Online-Banking sind seit 2010 extreme Wachstumsraten zu verzeichnen. Wir gehen davon aus, dass sich diese Entwicklung fortsetzt. Online-Banking ist inzwischen Normalität. Die Zahl der Zweigstellen nimmt im deutschen Kreditgewerbe daher insgesamt deutlich ab. Auch das ist ein Trend, der sich sicherlich fortsetzen wird.

Auch die digitalen Deutschen suchen Beratung

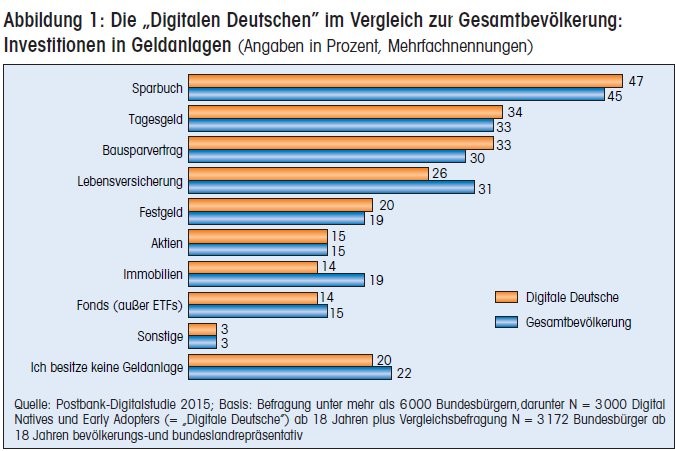

64 Prozent der Befragten geben in der Studie an, dass die Qualität persönlicher Beziehungen unter der Digitalisierung leidet. Interessant ist deshalb die Frage, wie die Menschen im Internet kommunizieren. Die "digitalen Deutschen" sind diejenigen, die eine besonders hohe Online-Affinität haben, also die Digital Natives oder Early Adopters, die sich eine Welt ohne Smartphone nicht vorstellen können. Diese Gruppe kommuniziert vor allem über Instant Messaging-Dienste wie Whatsapp, während in der Gesamtbevölkerung eine Kommunikation über E-Mail noch präferiert wird.

Auch die digitalen Deutschen suchen das Beratungserlebnis und wollen sich im persönlichen Gespräch mit ihrem Berater vergewissern, bevor sie finanzielle Entscheidungen treffen. 88 Prozent informieren sich nach wie vor in der Filiale über Bankprodukte, nur 17 Prozent nutzen Social Media wie Facebook oder Twitter. Das bedeutet: Filialen sind als Anlaufpunkt für Kunden nach wie vor wichtig. Aber wie lange eine solche filialbezogene Strategie noch trägt, ist ungewiss. Anlageverhalten und Produktpräferenzen der digitalen Deutschen unterscheiden sich kaum von denen der Gesamtbevölkerung. Kreditinstitute benötigen daher kein besonders konzipiertes Angebot für digitalaffine Kunden.

Die digitale Strategie der Postbank baut auf diesen Erkenntnissen auf und setzt sich zum Beispiel mit der Frage auseinander, wie sich das Informations- und Anlageverhalten der Kunden weiter verändern wird. Wie kann die Bank jederzeit persönlich erreichbar sein und gleichzeitig die Filialwelt digital erlebbar machen? Welche Dienstleistungen lassen sich außerhalb der Filialen anbieten?

Technologische Blockbuster-Themen im Fokus

Dafür lohnt sich ein Blick auf die technologischen Blockbuster-Themen. Bei manchen Entwicklungen lässt sich natürlich noch gar nicht absehen, was sie für die Branche bedeuten werden. Insofern kann dies nur ein vager Blick in eine ungewisse Zukunft sein.

- So wird beispielsweise die Blockchain-Technologie das digitale Bezahlverhalten möglicherweise komplett verändern.

- Ein anderes Thema ist künstliche Intelligenz. Schon heute können beispielsweise Börsen- oder Fußballnachrichten sehr gut von Schreibrobotern geschrieben werden. Einige Banken experimentieren bereits mit Robo Advice.

Auch die moderne Arbeitswelt verändert sich. Ein wichtiger Aspekt, um qualifizierte Mitarbeiter zu gewinnen, sind flexible Arbeitszeitmodelle. Das haben wir mittlerweile gut umgesetzt. Und das ist auch nötig, um agiles Arbeiten zu realisieren, das heißt interdisziplinär sehr schnell Teams zusammenzusetzen und in verschiedenen Konstellationen miteinander arbeiten zu lassen.

End-to-End-Optimierung in den Prozessen ist ein zentrales Thema, weil es für die Steigerung und Aufrechterhaltung der Effizienz entscheidend ist. Es gibt heute immer noch zu viele Medienbrüche, durch die wir Kunden verlieren oder ihren Erwartungen nicht gerecht werden. Lösungen zur Online-Identifikation via Video, digitale Signaturen oder digitale Authentifizierungen können hierbei sehr hilfreich sein.

Die ersten Banken haben bereits das Amazon-Modell übernommen, bei dem der Kunde jederzeit darüber informiert ist, wo welcher Vorgang in der Bearbeitung ist und wie lange dieser noch dauert. Das würden wir gerne auch in der Postbank umsetzen, doch dafür sind die bestehenden IT-Systeme bislang noch nicht ausgelegt.

Selbstbedienung wird vor dem Hintergrund des Filialsterbens immer wichtiger. So wird das Thema Bargeldversorgung wahrscheinlich noch an strategischer Bedeutung gewinnen.

Mitarbeiter aus allen Altersgruppen in diese Veränderungen mitzunehmen, ist ein enormes Change-Projekt für die nächsten drei bis vier Jahre. Hier gilt es, unsere Rolle im digitalen Ökosystem zu stärken, das heißt die Vernetzung mit Start-ups zu suchen und zu überlegen, wie man ein noch wichtigerer Teil dieses Systems werden kann. Ohne eine solche Vernetzung wird es angesichts der Dynamik der Entwicklung schwierig sein, am Ball zu bleiben. Das heißt, Banken müssen sich mit Fintechs vernetzen, um zu verstehen, was dort passiert. Denn wichtige Entwicklungen werden oft erst dann sichtbar, wenn die neuen Wettbewerber bereits richtig groß geworden sind.

Experimentieren mit digitalen Innovationen

Noch ein Blick auf den Stand der Dinge in Sachen Digitalisierung bei der Postbank.

- Wir haben mittlerweile rund 2,5 Millionen Downloads unserer Finanz-App. Das zeigt, dass viele Kunden den virtuellen Zugang zu unserer Filialwelt noch nicht als mobile Applikation nutzen. Dennoch sind wir sehr zufrieden. Denn im Ranking der Kundenbewertung hat die aktuelle Version der Postbank-App ein 5-Sterne-Ranking. Das findet man im Finanzdienstleistungssektor sonst kaum. Nahezu alle Wettbewerber sind deutlich schlechter bewertet. Dieser Erfolg kommt jedoch nicht von ungefähr. Sondern wir investieren massiv in Innovationen und reagieren sehr schnell auf fehlerhafte Funktionalitäten. Das kann man an der Volatilität der Kundenbewertungen nach jeder Aktualisierung der App ablesen.

- Eine weniger bekannte Funktionalität ist die Überweisung mit Texterkennung. Üblicherweise funktionieren Online-Überweisungen auf einer Übertragung des Überweisungsformulars textgleich in die digitale Welt, das heißt Empfänger, IBAN, BIC, Verwendungszweck und Betrag müssen eingegeben werden. Bei einer Internetsuche hingegen gibt es ein freies Eingabefeld ohne vorgegebenes Schema. Diesen Ansatz nutzen wir für die sogenannte "Google-Überweisung". Hier kann der Kunde im Freitext beispielsweise eingeben "23,80 Euro an Herbert Müller überweisen". Dann sucht das System - soweit verfügbar - die passenden Empfängerdaten heraus und das Überweisungsformular wird vorausgefüllt. Das verkürzt nicht nur den Überweisungsvorgang. Sondern dieses Verfahren ist vor allem für Menschen wichtig, die per Spracheingabe arbeiten wollen, weil sie beispielsweise Schwierigkeiten haben, die Informationen einzutippen.

- Fingerprint-Überweisung bedeutet anders als bei allen Wettbewerbern bei der Postbank nicht das Einloggen, sondern das Freigeben von Transaktionen mittels Fingerabdruck anstelle einer TAN. Auch das verkürzt den Prozess deutlich.

- Unter dem Stichwort "mobile Antragsstrecke" wurden die wichtigsten Produkte komplett neu designt und die Eingabefelder dramatisch verkürzt auf das, was wirklich notwendig ist. Eine Girokonto-Eröffnung für Bestandskunden ist damit mit sieben Eingabefeldern möglich.

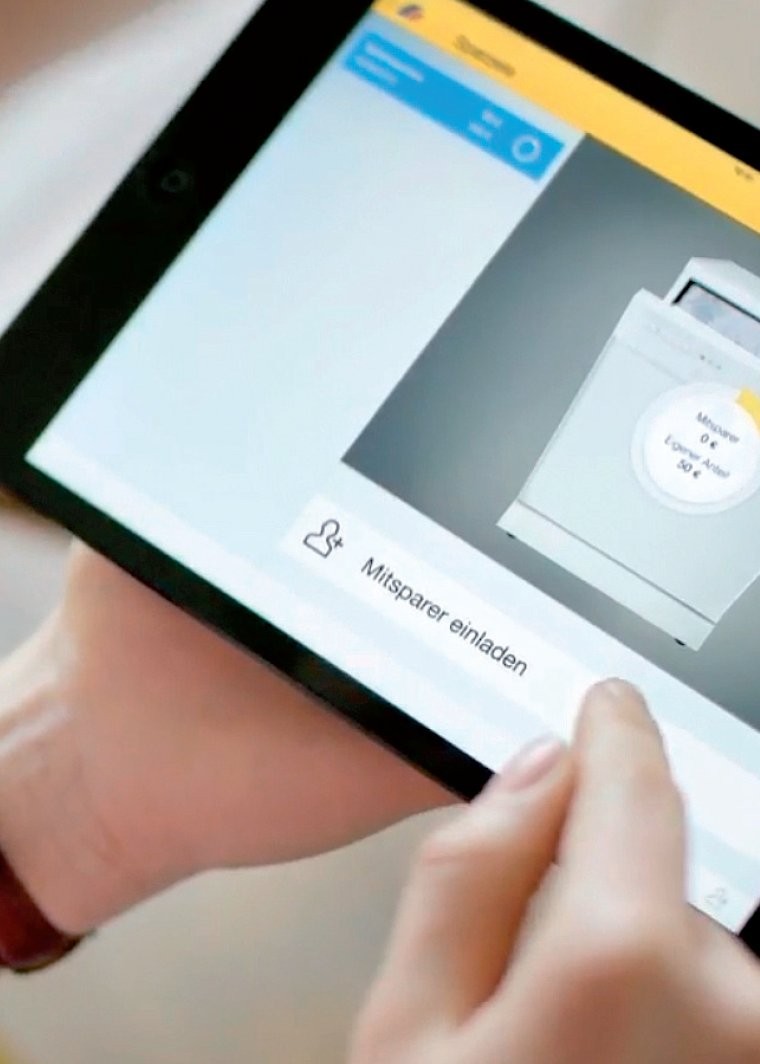

Unter dem Namen "Sparhelfer" können Kunden über die Facebook-Community Freunde einladen, an einem Sparziel zu partizipieren, etwa um Geburtstagswünsche zu finanzieren. Dazu lässt sich das Sparziel visualisieren und der erforderliche Betrag festlegen. Um über Facebook Freunde einzuladen, zu der Realisierung dieses Sparziels beizutragen, wird eine E-Mail verschickt. Darin enthalten ist eine Funktion, die im Smartphone des Empfängers automatisch die Finanz-App öffnet und den Überweisungsbeleg vorausfüllt, sodass der Empfänger nur noch den Betrag eingeben und die Transaktion freigeben muss. Empfänger ist also immer ein Postbank-Kunde, der Absender kann jedoch auch Kunde eines anderen Kreditinstituts sein.

In Teilen sind solche Funktionalitäten zweifellos Spielereien, was am unterschiedlichen Nutzungsverhalten deutlich wird. Wir versuchen jedoch, uns kreativ verschiedenen Themen zu nähern und dabei auch zu experimentieren.

Nachholbedarf beim AB-Testing

Andere Online-Anwendungen sind heute nahezu unumgänglich:

- Responsive Design: Wir sind dabei, alle Anwendungen so zu bauen, dass sie auf jedem Gerät - ob Smartphone, Tablet oder Desktop-Computer - und unabhängig davon, über welches Betriebssystem es betrieben wird, immer gleich funktioniert. Damit sind wir hersteller- und geräteunabhängig.

- Beim AB-Testing sind wir sicher noch nicht Spitzenreiter. Aber wir experimentieren sehr viel damit. Es lohnt sich sehr, verschiedene Webseiten-Varianten oder Antragstrecken auszuprobieren, um den Sales-Funnel weiter zu optimieren. Denn das Kundenverhalten ändert sich sehr schnell. Mouse-View oder Eye-Tracking sind statische Momentaufnahmen, die zwar heute helfen, möglicherweise in zwei Monaten jedoch schon nicht mehr. Insofern ist das AB-Tracking die schnellste Art und Weise, auf verändertes Kundenverhalten zu reagieren.

Interaktives Frage-Antwort-Portal

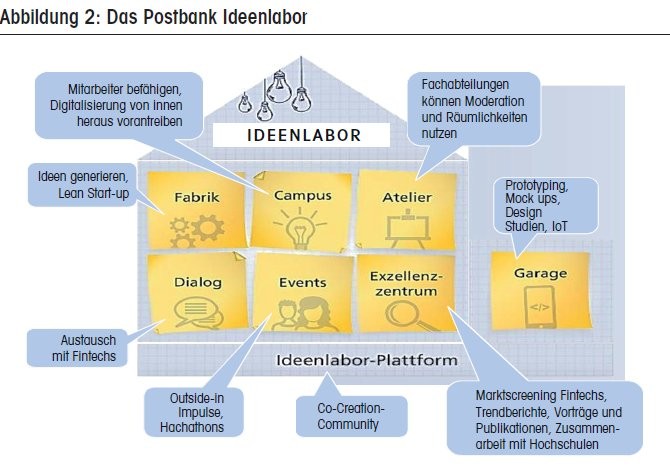

Bei der Kommunikation mit dem Kunden haben wir vier Dinge eingeführt. Unter dem Überbegriff "Ideenlabor" wollen wir Innovationen in der Gesamtbank vorantreiben. Hier spielen verschiedene Elemente eine Rolle: Austausch mit den Fintechs, Events wie Hackathons oder Mitarbeiter-Wettbewerbe. Wir nutzen Kunden als Innovationsberater. Dabei ist die Co-Creation-Community der zentrale Schlüssel, um sehr schnell Ideen im Austausch mit Kunden zu verifizieren.

Auch im Kundenbeirat können sich 300 Kunden, die in einem Bewerbungsverfahren ausgewählt wurden, über eine eigene Plattform in einem geschützten Bereich zu Ideen oder bestimmten Fragestellungen äußern, die die Bank an sie richtet.

Der Beantwortung von Kundenfragen dient das interaktive Frage-Antwort-Portal. Dort lassen wir Kundenfragen durch andere Kunden beantworten. Anfangs wurden die Antworten durch zwei Mitarbeiter auf inhaltliche Richtigkeit überprüft. Ein zusätzlicher Qualitätsfilter ist die Bewertung der Antworten durch Kunden als hilfreich oder weniger hilfreich. Dabei haben wir gelernt, dass Kunden Fragen anders beantworten als Banker es tun würden. Mittlerweile umfasst die Datenbank 20 000 Antworten. Es gibt also kaum eine Frage zu Finanzthemen, die das Portal nicht beantworten kann. Diese Art der Kommunikation hilft enorm, viele Fragen, die ansonsten per E-Mail oder im Callcenter eingehen würden, bereits im Vorfeld herauszufiltern. Und: Mittlerweile kommen etwa 60 Prozent der Fragen über Google, was sich natürlich positiv auf den Markentransfer auswirkt.

Über die Nachrichtenbox im geschützten Bereich können wir sehr gezielt kommunizieren. Im letzten Jahr wurde die Anzahl der Kampagnen über diesen Kanal deutlich gesteigert auf mittlerweile eine Kampagne pro Tag - alles natürlich sehr dezidiert auf den einzelnen Kunden zugeschnitten. Allein dadurch spart die Bank gegenüber herkömmlichen Kampagnen einen zweistelligen Millionenbetrag an Portokosten.

Ausbau zum Trust Center und Next Best Offer

Wie wollen wir die Postbank weiterentwickeln? Wir sind überzeugt, dass das Vertrauen in unsere Sicherheitsanwendungen ein differenzierender Faktor sein wird. Deshalb soll die Bank zum Trust Center ausgebaut werden. So ist es durchaus vorstellbar, Kundendaten, die über die Bankdaten hinausgehen, geschützt zu verwahren.

Aufgrund der großen Kundenbasis können wir datenbasierte Informationsauswertungen in einem Umfang vornehmen, die weit über das hinausgeht, was Kunden von ihrer Bank erwarten. Ein Stichwort ist hier das "Next Best Offer", wie es Kunden etwa von Amazon kennen. Wir diskutieren derzeit mit unseren Kunden darüber, ob sie wünschen, dass die Bank aufgrund des Nutzungsverhaltens und der kundenspezifischen Daten ein naheliegendes Angebot herausfiltert, wie es Kunden mit vergleichbarem Profil nutzen.

Darüber hinaus wäre es vorstellbar, auf dieser Basis Dienstleistungen anzubieten, mit denen ein Mehrwert für den Kunden einhergeht. So ließe sich beispielsweise das Profil eines 35-Jährigen Vaters zweier Kinder herausfiltern, der zur Miete wohnt und einen bestimmten Betrag an Miete zahlt. Dann könnten seine Stromkosten mit dem abgeglichen werden, was Kunden mit vergleichbaren Profilen für Strom bezahlen. Bei einem deutlichen Abweichen von der Vergleichsgruppe würde das System dann darauf hinweisen, dass sich ein Anbieterwechsel möglicherweise lohnen könnte. Solche Themen sind in Vorbereitung. Bis wir dazu marktfertige Produkte haben, wird es jedoch sicher noch ein bis zwei Jahre dauern.

Der Beitrag basiert auf einem Vortrag des Autors auf dem Privatkundenforum 2015.