Banken und Sparkassen digitalisieren ihr Geschäft inzwischen im großen Stil - im Vertrieb wird allerdings nicht überall mitmodernisiert. Die Planung und Steuerung funktioniert häufig immer noch wie früher zu analogen Zeiten. Eine Erneuerung in Richtung eines Vertriebsmanagements 2.0 ist mehr als angebracht. Das Vertriebsmanagement von Banken und Sparkassen kommt aus einer Zeit, in der es sich als Dienstleister und Unterstützer des stationären Vertriebs definierte. Diese Zeiten haben sich massiv geändert. Analysen bestätigen jedes Jahr aufs Neue den Trend, dass Filialen unter kontinuierlichen Kundenschwund leiden. Eine KfW-Studie prognostiziert, dass das Filialsterben in den nächsten Jahren noch weiter an Fahrt aufnehmen wird. Bis 2035 soll die Hälfte der noch bestehenden Banken geschlossen werden.

Stationärer Vertrieb findet de facto immer nur mit denselben Kunden statt

Die Anforderungen im Vertrieb sind durch die Verlagerung ins Internet vielseitiger und komplexer geworden. Vorstände fordern eine stärkere Ausrichtung auf Zukunftsthemen, beispielsweise die Konzeption einer Omnichannel-Marketingstrategie und die Entwicklung einer zeitgemäßen Vertriebssteuerung. Zusätzlich nimmt die Anzahl an Projekten zu, resultierend aus Empfehlungen der Verbände und Rechenzentren sowie aufgrund regulatorischer Vorgaben, beispielsweise die EU-Zahlungsdiensterichtlinie PSD2.

Eine Anpassung an die neuen Gegebenheiten ist flächendeckend noch nicht zu erkennen. Der stationäre Vertrieb findet de facto immer nur mit denselben Kunden statt. Es gibt häufig kein intelligentes kanalübergreifendes, bedarfsorientiertes Kundenansprachemanagement. Die Kundenauswahl findet auf Basis vorgefertigter Musterselektionen statt und ohne Berücksichtigung des Kanalnutzungsverhaltens.

Möglichkeiten die tatsächliche Kundensituation und das zukünftig zu erwartende Verhalten zu berücksichtigen, sind noch zu wenig bekannt. Eine neue strategische Positionierung der Abteilung Vertriebsmanagement ist daher zwingend notwendig.

Vertriebsmanagement häufig noch zu analog

Aus seiner neuen Rolle heraus ist das Vertriebsmanagement zukünftig der intern vernetzte Treiber der digitalen Vertriebsagenda und der Integrator analoger und digitaler Welt. Dafür ist es notwendig, dass Institute das Vertriebsmanagement im Hintergrund in den digitalen Wandel einbeziehen. Die digitale Transformation findet derzeit noch stark an der Schnittstelle zum Kunden statt - mit Erfolg: Branchenexperten loben mittlerweile die kundenfreundlich und mit hoher Funktionalität gestalteten Apps und Websites, die Nutzungsquoten steigen stetig.

Diese Transformationsstrategie geht jedoch nicht weit genug. Die Vertriebsorganisation inklusive der Prozesse und Menschen sollte mitmodernisiert werden. An vielen Beispielen zeigt sich, wie analog das Vertriebsmanagement von Banken und Sparkassen noch arbeitet und dass es noch viel zu tun gibt, bis das Update auf digital abgeschlossen ist.

Zieleplanung anpassen

Eine große Baustelle ist die Zieleplanung: Jedes Jahr im Spätherbst steht die Vertriebsplanung für das kommende Wirtschaftsjahr an. Mühsam trägt das Vertriebsmanagement die Forecasts in umfangreichen Excellisten und Präsentationen zusammen und lädt die Vertriebsführungskräfte zur großen "Zielerunde" ein. Gängige Praxis ist, dass die Zielvorgaben für die Filialmitarbeiter von Jahr zu Jahr anspruchsvoller werden, obwohl nachweislich immer weniger Kunden die Geschäftsstellen aufsuchen. Das zeigt: Bei der Zieleplanung steht nach wie vor der Filialvertrieb im Vordergrund - weitere Vertriebskanäle werden bei der Planung nur untergeordnet berücksichtigt. Produktabschlüsse über mediale Vertriebskanäle werden eher als Zufallstreffer gewertet.

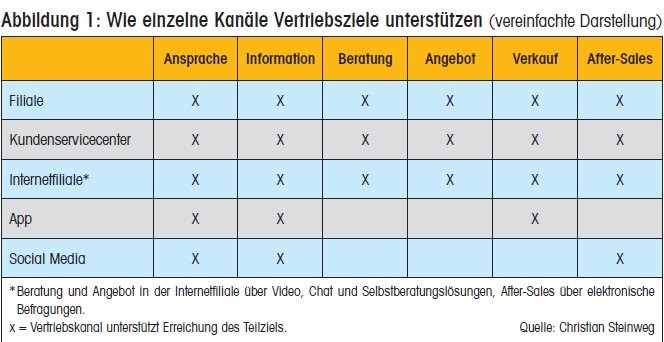

Eine integrierte Omnichannel-Marketingstrategie enthält als Basis für eine moderne Planung auch die digitale Vertriebswelt. Sie definiert Ziele für jeden Vertriebskanal (Filiale, Kundenservicecenter, Internetfiliale, App, Social Media), wobei nicht zwangsweise Absatz- oder Ertragserwartungen als Ziel formuliert werden müssen. Ein Vertriebsmanager 2.0 baut auch qualitative Ziele in die Planung ein. Dazu zählen beispielsweise KPIs wie eine Steigerung der Zufriedenheit mit der Banking-App und die Zahl der Shares von Newsletterbeiträgen.

Nachholbedarf bei medienbruchfreien Abschlussmöglichkeiten

In einer Vertriebssteuerung 2.0 werden alle Vertriebskanäle als gleichwertig angesehen, auch wenn sie entlang des gesamten Verkaufsprozesses unterschiedliche Schwerpunkte einnehmen. Ein integriertes Vertriebskanalmanagement setzt die medienbruchfreie Abschlussmöglichkeit für Produkte über Online- oder Mobilzugang voraus.

Hier besteht aktuell noch Nachholbedarf in der deutschen Kreditwirtschaft. Derzeit müssen Kunden während des Kaufprozesses noch zu häufig den Vertriebskanal wechseln. Damit steigt das Abbruchrisiko. Die Integration der Kommunikations- und Vertriebskanäle steht deshalb aus gutem Grund bei 70 Prozent der Entscheider weit oben auf der strategischen Agenda, ergibt der aktuelle Branchenkompass Banking von Sopra Steria Consulting.

Verantwortung für onlineaffine Kunden auf das Digitalteam übertragen

Eine Vertriebsplanung mit digitalem Anstrich enthält zudem eine konkrete Absatz- und Ertragsplanung für die Kanäle Kundenservicecenter, Internetfiliale und App. Die Umsetzung ist in der Praxis allerdings nicht so einfach. Um sich dem Thema zu nähern, lohnt ein Blick auf die Umsatzplanung im E-Commerce. Relevante Planungsparameter von Amazon, Otto und Alibaba, übertragen auf die Bankenbranche, sind unter anderem die Anzahl der Anrufer, Websitebesucher, die Zahl der App-Nutzer im Monat, die Conversion-Rate (Verhältnis zwischen Anrufer, Besucher, Nutzer und getätigten Produktverkäufen) und der durchschnittliche Warenkorb (Anzahl und Art der Produkte, durchschnittliches Volumen bei Anlagekonten).

Darüber hinaus bietet es sich an, die gesamte Vertriebs- und Kundenverantwortung für besonders online-affine Kunden, beispielsweise Studenten und Young Professionals, vom Vertriebsmitarbeiter in der Filiale auf das Digitalteam zu verlagern. Eine potenzialorientierte Absatzplanung für dieses Profitcenter könnte über die Analyse der Produktaffinitäten der zugeschlüsselten Kunden erfolgen.

Omnikanal-Cockpit für die Vertriebssteuerleute einrichten

Dazu kommt: Die Verantwortlichen für Vertriebssteuerung reizen die verfügbaren technischen Mittel noch nicht aus. In der Berichtswelt der Vertriebsmanager gibt es nur wenige echte Omnikanal- und Digitalisierungscockpits, um die Digitalisierungsfortschritte des Institutes zu messen und daraus zu lernen. Es dominieren hierarchisch aufgebaute Zielkarten mit Produkt- und Aktivitätenfokus, die per Hand ausgefüllt werden - oder bestenfalls automatisch nach erfolgtem Produktverkauf. Die Regel ist ein Monatsbericht mit den Ergebnissen der Vergangenheit, die die Führungskräfte per E-Mail erhalten.

Um bei sich abzeichnenden Fehlentwicklungen schneller gegensteuern zu können, gibt es heute Echtzeitlösungen, die Prognosen zulassen und bei Entscheidungen unterstützen. Der Vertriebsmanager 2.0 arbeitet mit Steuerungscockpits, die im Idealfall mit allen Endgerätetypen synchronisiert werden. Über Self-Service-Funktionalitäten können Vertriebsführungskräfte orts- und zeitunabhängig auf die aktuellsten Berichte zugreifen.

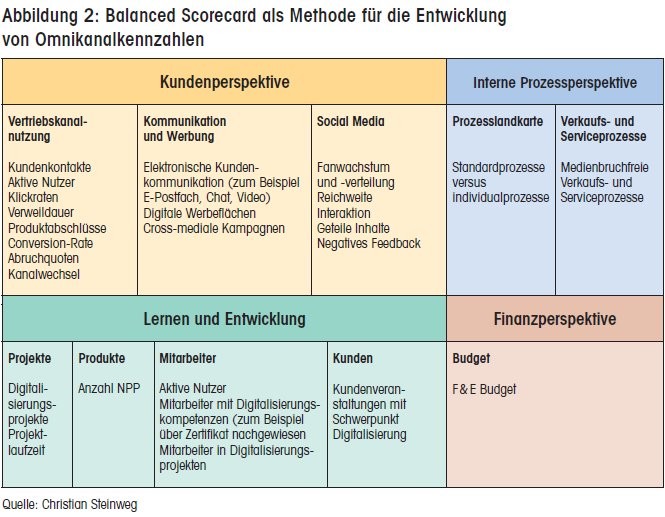

Hinsichtlich der Inhalte der Steuerungscockpits ergeben sich ebenfalls neue Möglichkeiten. Bisher nur schwer verfügbare Kennzahlen lassen sich mittels neuer Schnittstellen erheben und teilweise bis auf Einzelkundenebene herunterbrechen. Einige Messgrößen, auf deren Basis konkrete Omnikanalkennzahlen entwickelt werden, lassen sich anhand der bekannten vier Dimensionen der Balanced Scorecard darstellen (siehe Abbildung 2).

Neues Rollenprofil für den Vertriebsmanager

Wichtig ist, dass Banken und Sparkassen nicht nur moderne Tools einsetzen. Gleichzeitig sollte sich die Rolle der Vertriebssteuerer wandeln: vom Datensammler und Datenveredeler zum Sales-Intelligence-Experten. Als Analyst der Vertriebswelt versorgt er das Management aktiv mit schnellen, leicht überschaubaren Reports zu Entwicklung und Prognosen, die kurzfristige Entscheidungen ermöglichen und sich bei Bedarf auf die Einzelkundenebene herunterbrechen lassen.

Die Fähigkeit, datengetrieben zu denken und zu agieren, benötigt der Vertriebsmanager 2.0 auch für das Umdenken in der Kundenansprache. Auf diesem Gebiet können Institute wiederum vom Online-Handel lernen, um kundenspezifische Produkte und Services anzubieten und das "latente" Bedürfnis nach Finanzangeboten zu wecken.

Probate Instrumente sind Next-Best-Offer-Kampagnen: Der Kunde erhält die richtige Ansprache zum richtigen Zeitpunkt mit dem richtigen Produkt. Befindet sich der Kunde beispielsweise aktuell in der Informationsphase für den Abschluss einer Baufinanzierung, setzt eine individuelle E-Mail oder ein Banner in der Online-Banking-Umgebung genau hier an. Die Kampagnen funktionieren wie eine Art Reminder. Der Kunde soll das Thema Finanzierung nicht aus dem Auge verlieren und sich im Idealfall intensiver damit beschäftigen. Die Kampagne begleitet ihn bis zur endgültigen Entscheidung.

Vorhandene Daten im Vertrieb einsetzen

Die nötigen Informationen zur Umsetzung eines Targeting liefern Data-Analytics-Tools, wie sie im Online-Marketing gang und gäbe sind. Banken und Sparkassen mit einem Vertriebsmanagement 2.0 setzen derartige Systeme gezielt für Analyse von Kunden- und Kontodaten ein. Es empfiehlt sich, dass klassische Filialbanken schnell lernen, wie sie ihre im großen Umfang vorhandenen Daten im Vertrieb einsetzen.

Der Grund ist die EU-Zahlungsdiensterichtlinie PSD2. Sie schreibt Banken und Sparkassen vor, Drittanbietern wie Fintechs und anderen Banken auf Kundenwunsch Einblicke auf deren Kontodaten zu gewähren. Damit geht es nicht mehr darum, wer die meisten Daten hat, sondern wer sie am besten im Sinne des Kunden einsetzt.

Bots als Vertriebskollegen integrieren

Ein Vertriebsmanager 2.0 sondiert immer auch neue Potenziale zur digitalen Kundenansprache. Die ergeben sich gerade aus der Nutzung von Instant-Messenger-Diensten und Bots. Banken und Sparkassen rücken damit abseits der Filiale nahe an die Kunden heran.

Gemessen an der Anzahl der aktiven Nutzer zählen Whatsapp und Facebook-Messenger zu den dominierenden Instant-Messaging-Diensten auf dem deutschen Markt. Vorbehaltlich einer hausindividuellen juristischen Einschätzung, sollten Institute die Möglichkeiten der One-to-One-Kommunikation durch mobile Textchats sowie die One-to-many-Kommunikation in Form von Newslettern für sich ausloten.

Auch Bots können die Kundenansprache und Informationsübermittlung unterstützen. Das wesentliche Merkmal eines Bots ist seine Fähigkeit zum selbständigen Handeln gemäß einem zuvor definierten Auftrag. Das kann eine Texteingabe, aber auch ein Sprachbefehl sein. Die Skillsets der Sprachassistenten wie Siri und Alexa erweitern sich permanent.

Zudem haben Kreditinstitute die Möglichkeit, eigene Chatbots im Facebook-Messenger zu initialisieren, die vollautomatisiert mit den Nutzern im Nachrichtenfenster interagieren und Auskünfte zum Produkt- und Leistungsangebot und zu den Öffnungszeiten der nächsten Filiale geben.

An den genannten Punkten lässt sich erkennen, dass eine digitalisierte Bankenwelt ein deutlich angepasstes Vertriebsmanagement erfordert. Banken und Sparkassen brauchen eine digitale Transformation, die tief in die Organisation, in die Planung und die Steuerung des Vertriebs hineinreicht.

Wichtigste Voraussetzung für den Erfolg eines derartig umfassenden Wandels ist, dass der Vertriebsleiter Rückendeckung und Unterstützung seitens des Vorstandes erhält. Nur so kann er sich mit all den Themen beschäftigen und Maßnahmen umsetzen. Im Idealfall fördert das Topmanagement die Bildung abteilungsübergreifender Teams und ist offen für neue agile Arbeitsmethoden und das Erlernen neuer Fähigkeiten.

Denn die zentrale Aufgabe für ein digitales Update des Vertriebsmanagements ist, die handelnden Personen so zu befähigen, dass sie ihre neue Rolle als Vertriebsmanager 2.0 ausfüllen können.