"Unite" heißt eine neue Studie der gemeinsamen Autoren Sparkassen Innovation Hub, Sparkassen und Ernst & Young zur aktuellen Lage des deutschen Fintech-Marktes. Dieser Titel ist schon eine Aussage an sich: Kooperation steht heute aus Sicht von Banken und Fintechs im Fokus. Beide Seiten sind nur gemeinsam stark.

Der "Gründerboom" der Fintech-Branche aus der Mitte des letzten Jahrzehnts ist bis 2019 wegen einer allmählichen Marktsättigung und dem stärker werdenden Konkurrenzkampf abgeflaut. So gab es 2015 noch 64 Neugründungen, 2019 nur noch 8. Eine Besonderheit des Deutschen Fintech-Markts: Vergleichbar mit dem klassischen Bankensektor Deutschlands sind Fintechs nicht zentral an einem Standort organisiert, sondern verteilen sich über mehrere Zentren im ganzen Land.

Nach dem Gründungsboom folgt nun ein steigendes Investitionsvolumen in Unternehmen, die sich auf dem Markt behaupten konnten. So haben sich die Investitionen, vor allem in nunmehr etablierte Fintechs, von 606 Millionen Euro 2018 auf 1,202 Milliarden Euro 2019 fast verdoppelt. Weniger etablierte Konkurrenten werden bei der Finanzierung wegen mangelnder Flexibilität und Kundenzentrierung sowie ungenügender Reichweite und Nutzungsfrequenz außerhalb sogenannter "Bigtech-Ökosysteme" abgehängt. Zudem drängen asiatische und amerikanische Riesen auf den Markt, was den Konkurrenzdruck nochmals erhöht und zusätzliche Regulatorik nach sich ziehen könnte.

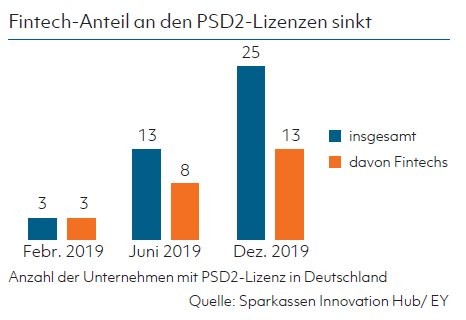

Das Geschäftsmodell der Fintechs beschränkt sich mittlerweile nicht mehr nur auf klassisches Bankengeschäft, sondern wird erweitert durch "Open Banking", ermöglicht durch PSD2. 25 deutsche Unternehmen hatten im Dezember 2019 eine PSD2-Lizenz, 13 von ihnen Fintechs. 7 von ihnen verfügten über eine Lizenz als Zahlungsauslösedienst und Kontoinformationsdienst, 6 waren reine Kontoinformationsdienste.

Nach Art der Geschäftstätigkeit dominieren die Fintechs vor allem das Geldmanagement, wo sie 6 von insgesamt 9 PSD2-Lizenzen halten. Im Bereich API as a Service entfallen sogar alle 4 vergebenen Lizenzen auf Fintech-Unternehmen (Finleap, Finapi, Fintec Systems und Banksapi). Bei Bezahlservices ist es genau umgekehrt: von den drei Lizenzen (Heidelpay, Sofort und VR Smart Guide) wurde keine an ein Fintech vergeben.

In der Plattformökonomie sind große Technikunternehmen wie Google, Apple oder Alibaba im Vorteil, da sie mit ihren IT- und Konsumdienstleistungen bereits viele Kunden auf ihren Plattformen binden konnten. Den Nutzern nun auch Finanzdienstleistungen anzubieten ist hierdurch ein Leichtes. 11,3 Prozent der Umsätze der Bigtechs kommen bereits über Finanzdienste. In Zukunft wollen sie noch mehr Bereiche des Retail-Banking besetzen.

ING, Sparkassen und VR-Banken führend bei Kooperationen

Was den Kreditmarkt anbelangt, so wenden sich Fintechs zunehmend dem Firmenkundensegment zu. Auch wenn sich Kreditvolumina in Grenzen halten und sich bei einem Unternehmen wie Lendico auf 5 Millionen Euro im Monat belaufen, wird der Zugang zum Kreditmarkt kleinerer und mittlerer Unternehmen (KMU) als wertvoll angesehen. Nicht grundlos wurde Lendico im Februar 2018 von der ING akquiriert, um sich ebendiesen Zugang zu sichern und sich ein Standbein in dem Sektor aufzubauen. Ebenso investierte ING in die Vergleichsplattform für KMU-Kredite Fincompare.

Ein hohes Aktivitätslevel in Sachen Fintech-Kooperationen bescheinigt die Studie neben der ING den beiden Verbünden, das niedrigste der Santander und der Targobank. Deutsche Bank, ING und VR-Banken haben die Nase vorn, wenn es um die Förderung von Fintechs geht. Bei Investitionen in Fintechs liegt die Commerzbank eindeutig vorn, gefolgt von VR-Banken und Sparkassen. Mit Blick auf Übernahmen ist das Aktivitätsniveau im Markt durchweg gering - Ausnahme, wie bereits angesprochen die ING.

Der Markt ist gesättigt

Einen attraktiven Markt für Neueinsteiger sieht die Studie im Bereich revolvierender Kreditkarten und Finanzierungen am Point of Sale, da deutsche Konsumenten Kreditrückzahlungen gewissenhaft nachkommen. Insgesamt jedoch wird der Fintech-Markt Deutschland als gesättigt bewertet. Für einige wenige etablierte Unternehmen wird er damit weiterhin profitabler.

Bei den Kooperationen teilen die Studienautoren die opinio communis, wonach sich diejenigen Anbieter behaupten werden, welche es vermögen, Kunden mithilfe vollumfänglicher Dienstleistungen, die auf einer einzigen Plattform erhältlich sind, in einem eigenen Ökosystem zu binden. In diesem Aspekt sind asiatische und amerikanische Bigtechs bereits sehr fortgeschritten und stellen für den noch recht kleinteiligen deutschen Fintech-Markt die größte Konkurrenz dar. Red.