„Die goldenen Zeiten im Corporate-Banking sind vorerst vorbei", meint Dr. Christian Graf von Bain & Company. Schon heute befinden sich die Margen im Kreditgeschäft nahe dem Zehnjahrestief. Dennoch machen Kredite je nach Kundensegment bis zu zwei Drittel der Erträge im Firmenkundengeschäft aus.

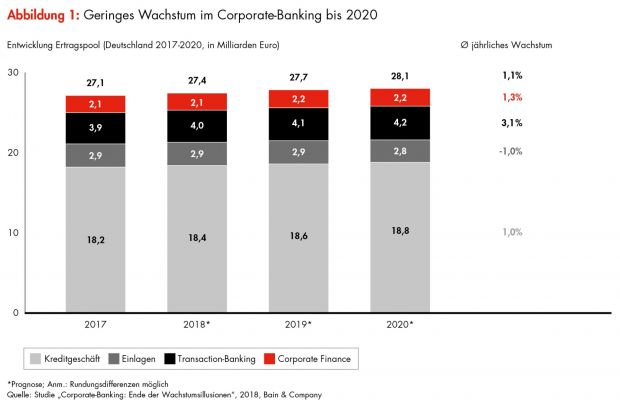

Bis 2020 wird der Corporate-Banking-Markt im Durchschnitt um rund 1 Prozent pro Jahr auf dann rund 28 Milliarden Euro wachsen. Das Profitpotenzial wird nur langsam auf etwa 9,2 Milliarden Euro ansteigen, bei einer schwächeren Konjunktur ist sogar ein Einbruch auf rund 8 Milliarden Euro denkbar. Das geht aus der Studie „Corporate-Banking: Das Ende der Wachstumsillusionen" von Bain & Company hervor. Die Hoffnungsträger Transaction-Banking und Corporate Finance werden bis 2020 auf etwa ein Viertel des Corporate-Banking-Marktvolumens kommen.

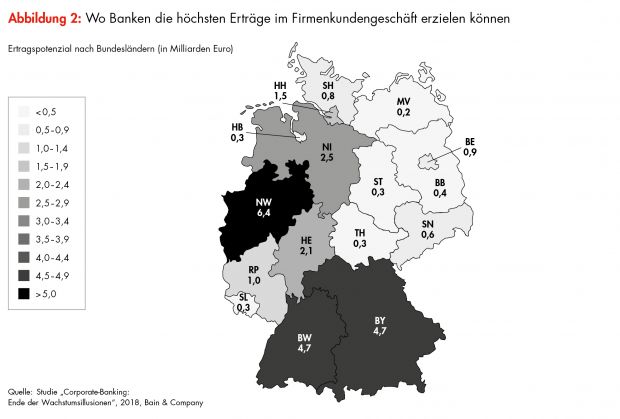

Das größte Potenzial bietet der Studie zufolge mit etwa 7,4 Milliarden Euro der gehobene Mittelstand, Unternehmen also mit einem Jahresumsatz von 25 bis 250 Millionen Euro. Regional betrachtet werden die höchsten Erträge in den drei einwohnerstärksten Bundesländern Nordrhein-Westfalen, Bayern und Baden-Württemberg erzielt.

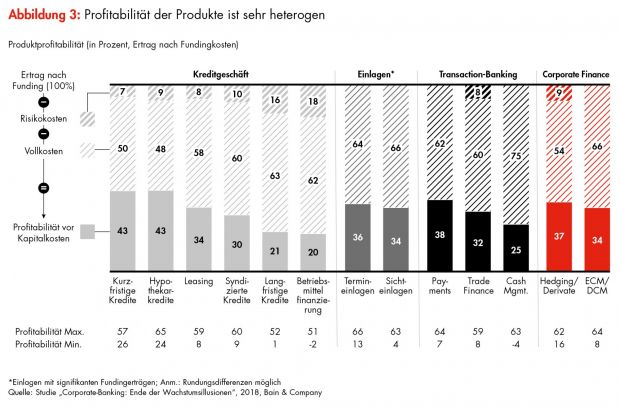

Erstmals wurde darüber hinaus die Profitabilität der wichtigsten Produkte im Corporate-Banking untersucht. In die umfassende Vollkostenrechnung flossen neben den direkten auch alle indirekten Kosten ein, beispielsweise für Produktexperten oder Relationship-Manager. Die Unterschiede sind enorm: Zwischen der Profitabilität der gewinnträchtigsten Produkte (kurzfristige Kredite und Hypothekardarlehen), und des schwächsten Produkts, der Betriebsmittelfinanzierung, liegen 23 Prozentpunkte. Während die Banken mit Krediten und Hypothekardarlehen im Durchschnitt eine Marge von 43 Prozent vor Kapitalkosten erzielen, sind es bei der Betriebsmittelfinanzierung nur 20 Prozent.

Noch gravierender sind die Unterschiede auf Einzelinstitutsebene. So kommt die profitabelste Bank bei allen Produkten auf Margen von über 50 Prozent. Die Schlechtesten schaffen es dagegen gerade einmal, ihre Eigenkapitalkosten zu verdienen - wenn überhaupt. Bei vereinzelten Produkten wie Cash Management rutschen die schwächsten Institute sogar in die Verlustzone.