Im März 2015 war es soweit: Nach einer monatelangen (rhetorischen) Vorbereitungsphase durch den Präsidenten der Europäischen Zentralbank (EZB), Mario Draghi, startete die Notenbank ihre Version des "Quantitative Easing" ("QE", quantitative Lockerung) und weitete ihren Instrumentenkasten der Geldpolitik damit deutlich aus. Im Konzert ihrer Schwesterzentralbanken, der Bank of England (BoE), der Bank of Japan (BoJ) und der Federal Reserve (Fed), war sie die Letzte im Bunde.

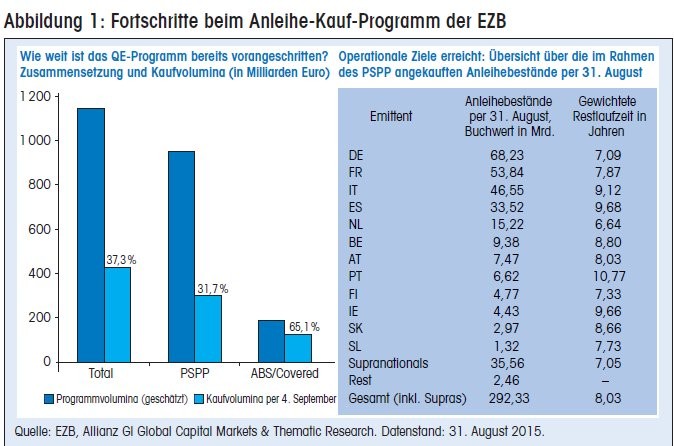

Gleichwohl kann auch das Programm der EZB als durchaus ambitioniert bewertet werden. Bis Ende September 2016 will die Bank Monat für Monat Anleihen im Gegenwert von 60 Milliarden Euro von den nationalen Zentralbanken des Eurosystems über den Sekundärmarkt aufkaufen lassen. 45 Milliarden Euro davon werden Staatsanleihen der Mitgliedsländer sein. Das entspricht einem Gesamtvolumen von über einer Billionen Euro oder 11 Prozent des europäischen Bruttoinlandsproduktes.

Mehr als ein Drittel der Wegstrecke hat die EZB (Stand: September 2015) bereits hinter sich. Damit kann sie sich im Konzert der großen Zentralbanken durchaus sehen lassen. Zum Vergleich: Die Fed hat es mit ihrem ersten QE-Programm auf 12,2 Prozent des US-amerikanischen Bruttoinlandsproduktes gebracht, insgesamt erreichte sie 26 Prozent. Die Bank of Japan hatte bis Anfang dieses Sommers Staatsanleihen im Umfang von gut 17 Prozent des japanischen BIPs aufgekauft.

Das Zinsgefüge blieb davon nicht unberührt. Wie der "QE-Monitor" von Allianz Global Investors zeigt, sind Negativzinsen eher die Regel als die Ausnahme. Im direkten Umfeld des Starts von Quantitative Easing lagen die Renditen von Staatsanleihen mit Laufzeiten von bis zu sieben Jahren im negativen Bereich. Mittlerweile hat sich die Zinsstrukturkurve wieder versteilert. Im September 2015 wiesen Bundesanleihen im Laufzeitenspektrum von bis zu vier Jahren negative Renditen auf.

50 Prozent der Anleihen unter Null

Die dahinter steckenden Volumina sind erheblich. Im Falle Deutschlands liegen gut 50 Prozent der Anleihen unter Null, im Falle Frankreichs und der Niederlande sind es zirka 40 Prozent, die nominal negativ rentieren.

Negativzinsen sind dabei nur eine Eskalations-Stufe des seit 30 Jahren zu beobachtenden Renditerückgangs. Auch eine Zinswende in den USA sollte nicht darüber hinweg täuschen, dass die üppige Zentralbankliquidität noch länger die Renditen niedrig halten sollte. Gleichzeitig zeichnet sich vonseiten der (europäischen) Inflationsraten kein Druck ab: weder Druck auf die nominalen Renditen noch Handlungsdruck für die Zentralbanken.

Die Renditestruktur sollte dabei auch vor dem Hintergrund gesehen werden, dass die Zentralbanken der Welt insgesamt weiterhin überwiegend im Zinssenkungsmodus sind. Seit der Lehman-Pleite kam es im Saldo zu über 600 Zinssenkungen weltweit - ein Trend, der bis ins laufende Jahr hinein anhielt.

Dramatisch steigende bilanzielle Pensionsverpflichtungen

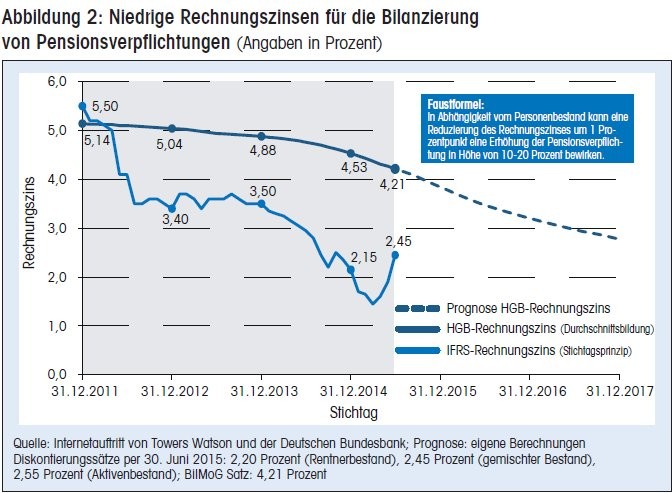

Vor diesem Hintergrund bergen die Rechnungszinsen zur Bewertung von Pensionsverpflichtungen eine ganz eigene Dramatik. Der Rechnungszins des International Financial Reporting Standards (IFRS) zeigt auf, wohin die Reise geht: Zum Jahresende 2014 notierte er bei nur noch zirka 2,1 Prozent und lag damit um bis zu 1,5 Prozentpunkte unter seinem Vorjahresniveau. Für Unternehmen, die auf IFRS-Basis bilanzieren, stiegen infolgedessen die bilanziellen Pensionsverpflichtungen im Jahresverlauf um etwa 25 Prozent.

Laut Towers Watson erreichten die Pensionsverpflichtungen der 30 Dax-Unternehmen mit 372 Milliarden Euro einen neuen Rekordwert. Zwar stiegen zeitgleich auch die Pensionsvermögen an (12 Prozent Rendite 2014). Dennoch sank der Ausfinanzierungsgrad der Pensionspläne der Dax-Unternehmen um 4 Prozentpunkte auf "nur noch" 61 Prozent. Die Bankenvertreter im Dax liegen dabei hinsichtlich der Ausfinanzierung allerdings in der Spitzengruppe.

Für Unternehmen, die nach Handelsgesetzbuch (HGB) bilanzieren, lag der relevante Rechnungszins zum Jahresende 2014 mit rund 4,5 Prozent noch deutlich höher. Dennoch können sich auch diese Institute nicht beruhigt zurücklehnen. Im Sinne einer Zeitreise wird sich der bereits vollzogene Rückgang des IFRS-Stichtagszinses in den nächsten Jahren auch im HGB-Durchschnittszins widerspiegeln. Die langfristige Durchschnittsbildung ermöglicht schon heute eine indikative Abschätzung für die künftige Entwicklung des HGB-Rechnungszinses.

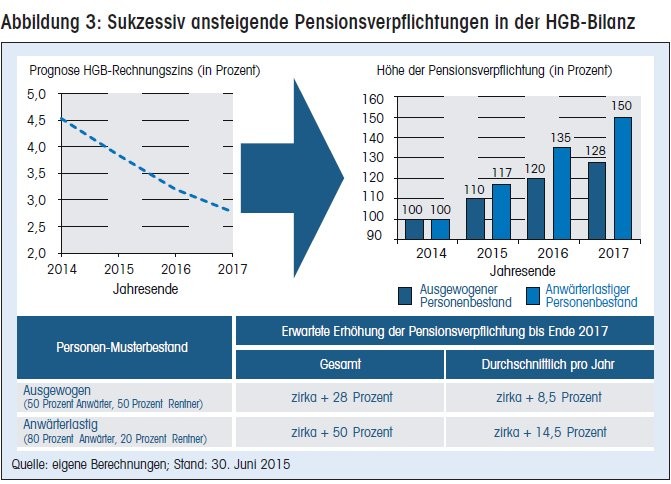

Unter der Annahme eines in den kommenden Jahren anhaltend niedrigen Marktzinsniveaus wird der HGB-Rechnungszins bis zum Jahresende 2017 auf zirka 2,8 Prozent fallen. Er wird damit annähernd das Niveau des aktuellen IFRS-Rechnungszinses erreichen. Daher müssen sich alle Unternehmen, die eine betriebliche Altersvorsorge anbieten, den mit dem Niedrigzinsniveau einhergehenden Herausforderungen stellen. Haben sie Direktzusagen, die hohe Zinsversprechen beinhalten, dann werden sie - egal ob HGB oder IFRS - mit Pensionsverpflichtungen kämpfen. Denn sinkende Rechnungszinsen lassen die Pensionsverpflichtungen nach oben schnellen.

Verschiedene Ausgangssituationen - unterschiedliche Probleme

Was bedeutet der absehbar fallende HGB-Rechnungszins nun für die unterschiedlichen Systeme der betrieblichen Altersvorsorge (bAV)?

- Am gravierendsten sind die Auswirkungen für Unternehmen mit leistungsorientierten Pensionsplänen (Defined Benefit Plans). Je nach Personenbestand kann hier ein von 4,5 auf 2,8 Prozent fallender HGB-Rechnungszins einen ergebniswirksamen Anstieg der Pensionsverpflichtung um insgesamt etwa 30 bis 50 Prozent nach sich ziehen. Die damit einhergehenden höheren Rückstellungen können den Spielraum für weitere Investitionen einschränken.

- Diejenigen Unternehmen, die ihre bAV auf beitragsorientierte Bausteinsysteme auf Basis von Direktzusagen (Contribution Oriented Plans) umgestellt haben, sagen ihren Mitarbeitern in diesen Bausteinen häufig eine implizite Verzinsung zu. Oft haben sie hierfür in der Vergangenheit aus guten Gründen eine externe Rückdeckung eingerichtet, um künftige Leistungen ohne Belastung des laufenden operativen Cashflows decken zu können. Auch diese Unternehmen stehen aufgrund der Veränderungen am Kapitalmarkt vor Herausforderungen. Wer früher aus Sicherheitsüberlegungen heraus für die Rückdeckung überwiegend in Staatsanleihen von Ländern hoher Bonität investierte, kann heutzutage Investments mit kaum noch positiven - oder sogar negativen - realen Renditen im Portfolio haben. Eine mögliche Folge auch hier: Finanzierungslücken.

bAV wird wichtiger

Schließlich stehen aber auch Institute ohne "Altlasten" - im Sinne bestehender und zu bedienender Pensionszusagen - vor Herausforderungen. Angesichts der absehbaren demografischen Entwicklungen in Deutschland, Stichwort Fachkräftemangel, nimmt die Bedeutung der bAV beim Gewinn und Binden von Arbeitskräften weiter zu.

Aus Sicht der Versorgungsberechtigten sind in Zeiten des aktuellen Niedrigzinsumfelds vor allem bAV-Lösungen interessant, die trotz der Marktgegebenheiten eine attraktive und chancenreiche Kapitalanlage bieten.

Für Unternehmen, die noch keine bAV etabliert haben oder ihre bAV neu ausgestalten möchten, steht daher neben der Frage der Kalkulationssicherheit die Möglichkeit für Mitarbeiter, an Wertentwicklungen der Pensions-Investments zu partizipieren, im Vordergrund.

Lösungsalternativen für unterschiedliche Herausforderungen

Somit wird klar: Für den sogenannten Past Service, das heißt in der Vergangenheit bereits erdiente Versorgungsanwartschaften werden liquiditätsschonende und rückstellungsreduzierende Lösungen benötigt. Hiermit können zukünftige Risiken vermindert werden.

Für den sogenannten Future Service, also in der Zukunft noch erdienbare Versorgungsanwartschaften geht es dagegen um attraktive kalkulationssichere Lösungen. Hiermit können künftigen Risiken gänzlich vermieden werden.

Bevor es um konkrete Lösungsalternativen geht, zunächst jedoch ein paar Worte zum Thema Ausfinanzierung von Pensionsverpflichtungen: In Deutschland ist die unmittelbare Pensionszusage die mit Abstand bedeutendste Variante der betrieblichen Altersversorgung. Doch schätzungsweise ist gerade einmal die Hälfte aller in deutschen Unternehmen bestehenden Pensionsverpflichtungen mit entsprechendem Kapital gegenfinanziert. Viele Unternehmen verfügen sogar über gar keine Rückdeckung.

Zeitbombe in deutschen Versorgungssystemen

Damit tickt in den betroffenen Versorgungssystemen eine ähnliche "Zeitbombe" wie in der umlagefinanzierten gesetzlichen Rentenversicherung. Denn sofern Unternehmen nicht rechtzeitig für eine ausreichende Kapitaldeckung sorgen, müssen die Rentenverpflichtungen bei Fälligkeit aus dem operativen Geschäft finanziert werden - unabhängig von der Geschäftsentwicklung und notfalls auch zulasten wichtiger Investitionen.

Weitere gewichtige Argumente für eine Ausfinanzierung sind

- die Verbesserung von Bilanzkennzahlen (Bilanzverkürzung!) und Unternehmensrating,

- die Erleichterung des Kreditzugangs sowie

- die Möglichkeit, die Pensionsvermögen gegen den Insolvenzfall des Unternehmens zu schützen.

Risikoanalyse bei erdienten Anwartschaften

Um ein genaues Bild des Past Service und eine Basis zur Ausfinanzierung von Pensionsverpflichtungen zu erhalten, ist zunächst eine detaillierte Risikoanalyse der zu erwartenden Zahlungsströme ratsam. Zur Quantifizierung der Risiken kommt dabei neben der reinen Bestandsaufnahme der Prognose der Versorgungsverpflichtungen eine entscheidende Rolle zu. Darüber hinaus sollten Langlebigkeitsrisiken sowie Verpflichtungsdauer und Volatilität von Versorgungsverpflichtungen analysiert werden.

In einem zweiten Schritt wird dann mithilfe einer Assetanalyse im Sinne eines Asset Liability Management (ALM) das Pensionsvermögen strukturiert und optimiert. Die Wertschöpfungskette lässt sich abrunden beziehungsweise vervollständigen mit einem sogenannten Fiduciary Management. Dieses beinhaltet eine ganzheitliche Betreuung des Pensionsvermögens und umfasst neben der Strukturierung der Kapitalanlage weitere Bausteine wie Managerauswahl, Risikomanagement sowie Reporting und Controlling.

Kalkulationssicherheit bei künftigen Anwartschaften

Beim Future Service kommt es aus Sicht der Unternehmen darauf an, die betrieblichen Versorgungssysteme so zu gestalten, dass jederzeit Flexibilität und Kalkulationssicherheit gewahrt sind. Hier geht die Entwicklung weg von reinen Leistungszusagen hin zu beitragsorientierten Zusagen.

Damit schließen die Unternehmen unkalkulierbare Verpflichtungen weitestgehend aus und können ihre Vorsorge immer neu an die betrieblichen Anforderungen anpassen. Darüber hinaus können so Budget-Überraschungen vermieden werden. Denn die Versorgungszusagen werden derart gestaltet, dass ihre Bewertung sowohl nach IFRS als auch nach HGB unabhängig vom Rechnungszins ist.

Eine Möglichkeit hierzu sind sogenannte fondsakzessorische Pensionszusagen, bei denen sich die wirtschaftliche Verpflichtung des Arbeitgebers weitestmöglich auf die "Weiterleitung" der angesammelten Vermögensmittel beschränkt (unter Berücksichtigung eines vom Arbeitgeber zu gewährleistenden Mindestniveaus, das üblicherweise der Höhe der Beiträge entspricht). Die Höhe der Versorgungsleistung ergibt sich dann jeweils unmittelbar aus der Entwicklung der versorgungsspezifischen Aktiva, also der Fonds, in die investiert wird. Im Sinne einer vereinfachenden und rechnungszinsunabhängigen Bilanzierung kann in Abstimmung mit dem Wirtschaftsprüfer bei fondsakzessorischen Pensionszusagen die Höhe der Pensionsverpflichtung mit dem Marktwert des Pensionsvermögens gleichgesetzt werden.

Diversifikation und Risikomanagement als Schlüssel zum Anlageerfolg

Zum Abschluss stellt sich nun noch die Frage, welche Implikationen das Niedrigzinsumfeld für die Asset Allocation von Pensionsvermögen hat. Auch wenn es hier keine allgemeingültigen Aussagen geben kann ist festzuhalten, dass in den letzten Jahren zwei fast schon eherne Grundsätze der Kapitalanlage weiter an Bedeutung gewonnen haben: Diversifikation und Risikomanagement.

Während der Finanzmarktkrise 2007/2008 zeigte sich nämlich ein sehr überraschendes Phänomen, das man fast als "Korrelations-Paradoxon" bezeichnen kann. Bekanntermaßen steigen nämlich in Krisenzeiten die Korrelationen zwischen den Assetklassen, gemäß der Redensart: "In der Krise fällt alles, außer der Korrelation". Gleichwohl - und trotz der insgesamt höheren Risiken - stieg 2007/2008 der Zusatznutzen aus Diversifikation. Das heißt Anleger konnten 2007/2008 durch Diversifikation ihr Portfoliorisiko relativ gesehen stärker senken als in ruhigen Zeiten. Klarer kann man nicht zeigen: Markowitz lebt!

Eine simple Risikobudgetierung, die Investoren dazu verleitet, einzelne Anlageklassen aus dem Investmentuniversum auszuschließen, ist somit nicht adäquat. Diversifikation ist in jeder Marktphase empfehlenswert. Um die damit einhergehenden Risiken zu beherrschen, ist jedoch ein aktives und dynamisches Risikomanagement erforderlich. Dieses sollte in der Lage sein, entsprechend der Marktsituation flexibel zwischen den Anlageklassen umzuschichten und idealerweise pro- und antizyklische Elemente beinhalten. Nur so kann der risikodämpfende Effekt der Diversifikation optimal genutzt werden.

Das Niedrigzinsumfeld wird mittelfristig auch die Pensionssysteme von Unternehmen einholen, die nach HGB bilanzieren. Durch den niedrigeren Rechnungszins steigen die Pensionsverbindlichkeiten, und dies voraussichtlich dauerhaft. Die betriebliche Altersversorgung wird damit zur Chefsache und sollte integraler Bestandteil des Risiko- und Liquiditätsmanagements sein.

Höchste Zeit für Unternehmen also, die Pensionsverpflichtungen von der Bilanz abzusondern, adäquat mit Kapital zu unterlegen und bei Neuzusagen auf vom Rechnungszins unabhängige Konzepte umzusteigen. Und bei der Asset Allocation schließlich sind Diversifikation und Risikomanagement die Schlüssel zum Erfolg.

Andreas Hilka, Head of Pensions Europe, Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research, beide Allianz Global Investors GmbH, Frankfurt am Main