Noch ehe Open Banking ausgereift ist, tritt die Finanzdienstleistungsbranche in eine neue Phase der Innovation mit der Bezeichnung „Open X" ein. Und diese erfordert eine deutlich engere Zusammenarbeit und Spezialisierung auf die jeweilige Stärke der Kooperationspartner. Zu diesem Ergebnis kommen die Studienautoren des World Fintech Report (WFTR) 2019 von Capgemini und Efma.

Der WFTR 2019 identifiziert eine doppelte Herausforderung: Fintechs kämpfen damit, ihr Geschäft zu skalieren und die Banken zögern immer noch bei der Zusammenarbeit mit Fintechs. Infolgedessen wollen die Branchenakteure über Open Banking hinausgehen. Bei Open X handelt es sich um eine effektivere, strukturiertere Form der Zusammenarbeit – ermöglicht durch die Standardisierung der Anwendungsprogrammschnittstellen (Application Program Interface / API) und durch gemeinsame Erkenntnisse aus Kundendaten. Dieser integrierte Marktplatz schafft spezialisierte Rollen für jeden Akteur und ermöglicht einen nahtlosen Austausch von Daten und Dienstleistungen. So kann er die Kundenzufriedenheit steigern und die Produktinnovation beschleunigen. Open X wird die Finanzdienstleistungsbranche dem Report zufolge zu gemeinsamen Ökosystemen und geteilten Marktplätzen führen, in denen Produkte und Dienstleistungen neu gebündelt werden. Dafür müssen sowohl Banken als auch Fintechs und andere Partner ihre Strategien für Innovation und Kundenbetreuung neu bewerten.

Dazu gehört ein Umschwenken vom Fokus auf Produkte hin zum Fokus auf das Kundenerlebnis, die Entwicklung von Daten zur entscheidenden Ressource, die Abwendung von einer proprietären Betrachtung des Kunden und seiner Daten, hin zur gemeinsamen Nutzung dieser Informationen und ein häufigeres Eingehen von Innovationspartnerschaften, statt eigene Lösungen zu entwickeln.

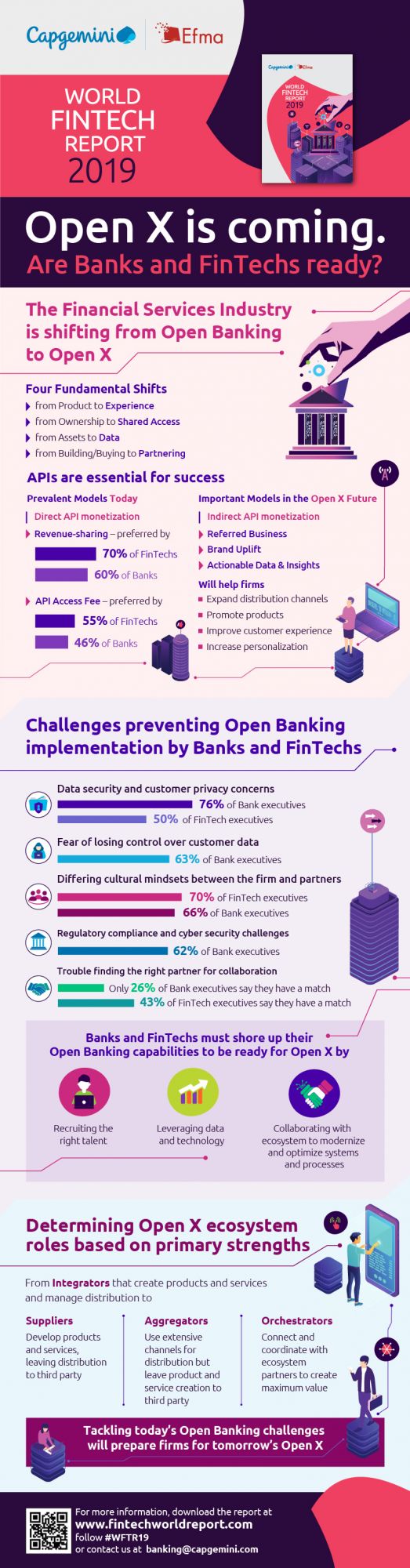

APIs werden dem World Fintech Report zufolge als Katalysatoren zur Entstehung des Open-X-Marktplatzes beitragen. Während Kundendaten in der Branche bereits weitgehend geteilt und genutzt werden, sind standardisierte APIs nicht selbstverständlich. Die Anforderungen und Regularien sind komplex, doch Standardisierung wird helfen, Betrug zu reduzieren, die Kompatibilität zu verbessern, die Markteinführung zu beschleunigen und die Skalierbarkeit zu erleichtern. Zwei potenzielle Monetarisierungsmodelle für solche APIS werden der Untersuchung zufolge derzeit von Branchenakteuren geprüft: Revenue Sharing, was 60 Prozent der Banken und 70 Prozent der Fintechs für machbar halten, und API-Zugangsgebühren, die 46 Prozent der Banken und 55 Prozent der Fintechs unterstützen. Allerdings sieht sich nur etwa ein Drittel der Führungskräfte von Banken derzeit in der Lage, APIs zu monetarisieren.

Bisher haben Banken und teilweise auch Fintechs jedoch noch Bedenken zur Privatsphäre und Sicherheit: Auf die Frage, was sie bei Open Banking beunruhigt, antwortete eine große Mehrheit der Banken: Datensicherheit (76 Prozent), Kundendiskretion (76 Prozent) und Kontrollverlust über Kundendaten (63 Prozent). Fintechs sind zwar optimistischer, aber auch von ihnen äußerten sich 50 Prozent besorgt über Sicherheit und Datenschutz und 38 Prozent über einen Kontrollverlust bei Kundendaten.

Hindernisse für eine effektive Zusammenarbeit sehen 66 Prozent der Banken und 70 Prozent der Fintechs bei Unterschieden in der Unternehmenskultur und Mentalität; 52 Prozent der Banken und 70 Prozent der Fintechs nannten Prozessbarrieren und 54 Prozent der Banken sowie 60 Prozent der Fintechs einen Mangel an langfristigen Visionen und Zielen. Nur 26 Prozent der Führungskräfte von Banken und 43 Prozent der Fintech-Führungskräfte gaben an, den richtigen Open-Banking-Kooperationspartner bereits gefunden zu haben. Daraus zieht der Report den Schluss, dass viele Banken und Fintechs auf Open Banking weiterhin schlecht vorbereitet sind – und damit erst recht auf die gestiegenen Anforderungen an den Datenaustausch und die Integration, die Open X mit sich bringen wird.

Innerhalb des Open-X-Marktplatzes müssen die Banken zunächst ihr integriertes, traditionelles Modell optimieren und sich dann auf Bereiche spezialisieren, in denen sie besondere Stärken haben. Der WFTR 2019 identifiziert drei strategische Rollen, die sich voraussichtlich als Teil von Open X entwickeln werden:

- Anbieter werden Produkte und Dienstleistungen entwickeln;

- Aggregatoren werden Produkte und Dienstleistungen auf dem Markt sammeln, sie über eigene Kanäle vertreiben und Kundenbeziehungen pflegen;

- Orchestratoren werden als Koordinatoren des Marktes die Interaktion der Partner ermöglichen.

Ein Ökosystem aus Spezialisten wird der Studie zufolge Vorteile gegenüber integrierten Unternehmen haben und beispielsweise eine schnellere Time-to-Market erreichen sowie den individuellen Anforderungen der Kunden besser gerecht werden.

Die komplette Studie finden Sie in unserem Research-Bereich, klicken Sie hier.